Hej, jag håller inte riktigt med om att man får ta del av varje sänkning… vi tar ett exempel

Riksbanken sänkte räntan med den 25 aug. jag hade min förlängningsdag på min rörliga 3 månaders ränta löpte ut den 28 aug. Men banken då Seb valde inte att sänka räntan med en gång utan väntade ca en vecka, vilket gjorde att jag inte fick ta del av sänkningen och då har jag samma ränta i 6 månader istället.

2 gillningar

Hur kom du till 3,89% på rörligt?

Lågt belånad, pratat med dom personligen, tjänstepension?

Marknaden tror just nu att räntorna skall sjunka kraftigt, därav de låga räntorna på längre löptider.

Att vi har så hög ränta på 3 månader beror på Riksbanken. Markaden tror nu att racet nedåt skall påbörjas.

Som kund väljer du om du vill tro den eller ej. Att binda är ett aktivt val.

1 gillning

Den där gissningen är ju den som man bör anta att bankens bönräknare och strateger är bättre på än man själv. För att de konstant håller på med detta hela dagarna år ut och år in.

Då och då händer det att denna “fårskock” bedömer fel mot bättre vetande, och då kan man som enskild person “vinna” på att binda. Man kan då potentiellt spara stora belopp över ett antal år. Ett sånt exempel är den som band till 1.7-1.8% på 8-10 år precis när Ukraina-kriget hade brutit ut.

Sannolikheten att den personen drog en vinstlott är hög – men naturligtvis inte 100%.

2 gillningar

Med max belåning typ 60% samt någon form av pensionssparande hos dem får man 1% ränterabatt - dvs för närvarande 3.89%.

Testa deras räknesnurra ![]()

Samtidigt så sänke ju SEB bolåneräntan med 0,15 procent redan den 15 augusti (styrräntan ändrades med 0,25 den 20 augusti). Den 22 sänkte SEB med ytterligare 0,10 procent.

Har man bundit 3 månader i taget, så brukar det jämna ut sig på sikt. Det man förlorar när räntan går ner, tjänar man igen när räntan går upp.

tittar vi i vår kära räntesats-tråd på forumet så ser jag en trend att binda 1 år om du blir erbjudan mellan 3%-3,3%. Sen om det är rätt val får vi se ![]()

Det stämmer inte riktigt, eller så ljuger min arbetsgivare för mig. Du får lägga på några tiondelar till.

Det verkar som du även tänker på ett boende med energiklass A eller B? Det ger 0,1 extra procentenheter i rabatt.

Kör med öppna kort och visa på vad du kan få för ränta hos annan aktör (Landshypotek/SBAB) och be dem matcha det ![]() Biter inte det så fråga efter amorteringsunderlag som ändå kommer behövas vid byte av bank för lånet.

Biter inte det så fråga efter amorteringsunderlag som ändå kommer behövas vid byte av bank för lånet.

Du har inte räknat med ränta efter amortering? Den sänker ju räntekostnaden varje månad, om än marginellt. Sitter och gör samma räkneövning själv precis. Har fått erbjudande om 3.07 på 2 år. Om det blir dubbel nu och sedan 0.25 per gång framöver så sparar jag ca 700 kr över dessa 2 år om jag kör rörligt. Men då hänger det på att banken sänker lika mycket som RB och att det inte blir fler/färre sänkningar.

En annan sak som jag inte sett i lika stor utsträckning som när det diskuteras kostnad för bilar är alternativkostnad. Om man sparar x antal tusen innan räntekostnaden blir lika för både rörlig och bunden blir ju kalkylen lite bättre för bunden ränta. Blir kanske onödigt krånglig beräkning kanske, men ändå.

1 gillning

Jag tittade på Riksbankens hemsida under Bostadsobligationer.

Trodde nästan det. Det är inte riktigt så enkelt att bara ta den siffran rakt upp och ner.

Dessutom ska det täckas en del indirekta kostnader också som i alla bolag. Så intjäningen är extremt liten på bolån just nu. Tyvärr eldas det på rätt rejält från media som om bankerna har enorma marginaler.

Sedan beror det också vilken bank som lånar upp. SBAB ligger bäst till men även SHB borde ha det bättre än många andra.

Men jag håller med, att låna ut under 4 procent låter extremt lågt. Då gäller det verkligen att tjäna in pengar på mågot annat.

Det verkar så ja. Kände mig helt säker på att listräntan bara 4.89. Antingen har de ändrat (uppåt) eller också har jag bara fel ![]()

Jag bytte i veckan till SBAB. 3.99 rörligt, utan dryga försäljare och massa helkundskrav. Hoppas på att aldrig byta igen!

2 gillningar

Pratade med banken idag och hintade att jag ser över andra alternativ så nu ska de se över rabatten och återkomma med ett nytt erbjudande så ska bli spännande att se vad de får ihop ![]()

3 gillningar

Jag låste min ränta på 2,99% i 2 år, jag tror personligen inte att räntan kommer gå under 2,5%

Blir trött på att bankerna maskar med sänkningarna.

Har erbjudande på 3,45% på ett år med. I och med hur min 3 mån ligger skulle jag spara ca 500 kr på bundet. Förutsatt en dubbelsänkning och sedan 0,25 vid varje ny 3 mån period

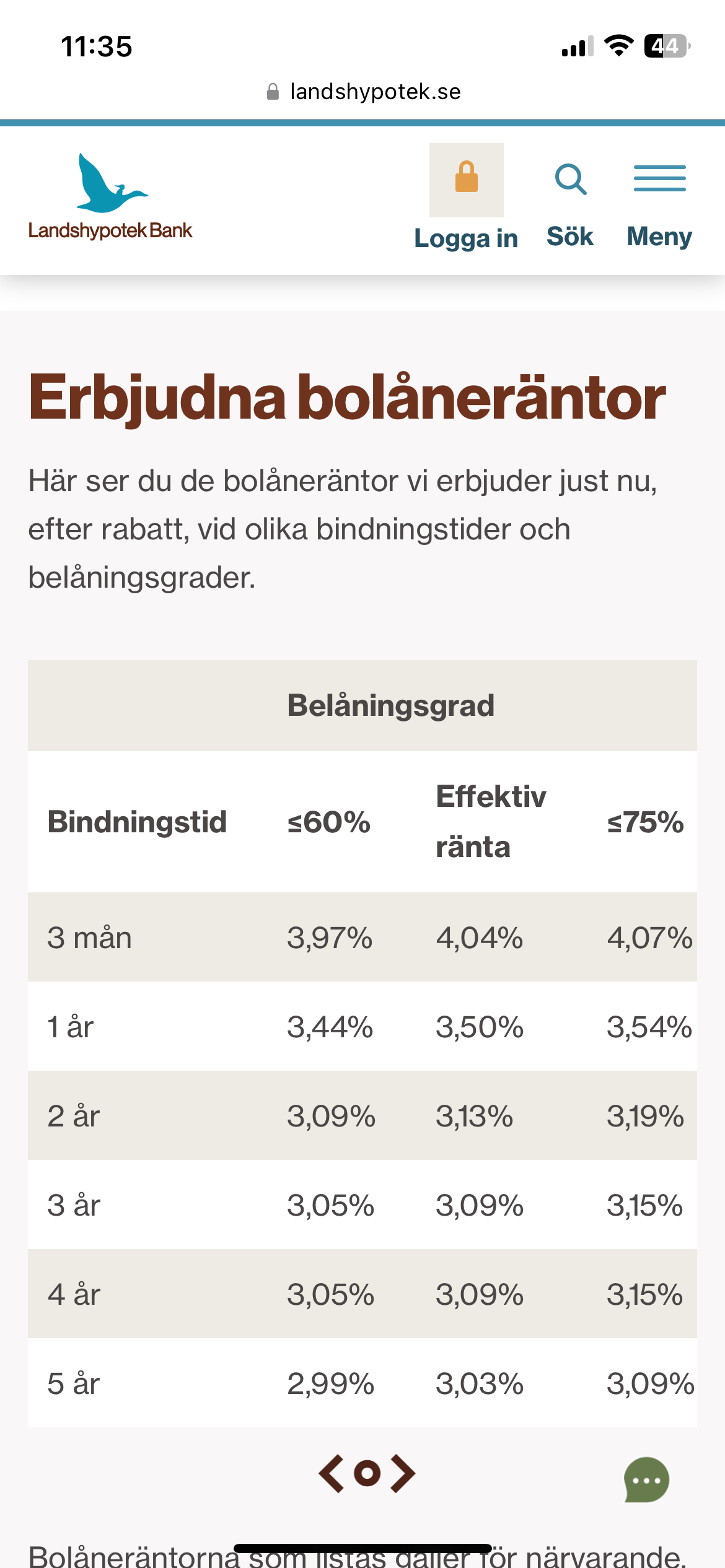

Det händer mycket just nu på räntesidan. Överväger du att binda så kolla även t ex SBAB som nu ligger ned till 3,37% (3,27% grönt) på 1 år. Och 2,98% (2,88% grönt) på 3 år.