Jag sitter och ska göra bokslut och årsredovisning för mitt holdingbolag för första gången, och vore tacksam om någon kunde bekräfta om jag tänker rätt här. Det är få verifikat så jag hade tänkt försöka fixa det själv, och tycker att det vore bra att lära sig bokföringen samtidigt, men kan ta kontakt med revisor om det blir för komplicerat.

Jag använder Bokios gratisplan för att bokföra.

Situation:

Jag äger 100% av Holding AB som i sin tur äger 10% av Konsult AB där jag även är anställd. Aktierna räknas som näringsbetingade andelar. Jag ägde andelarna i Konsult AB privat innan skapande av holdingbolaget och jag sålde dem till Holding AB för 200 kkr genom en revers där jag även satt en skuldränta på 3%. Aktiekapitalet är satt till 25 kkr som jag gick in med vid grundandet av bolaget.

Händelser:

Räkenskapsåret är från okt 21 - dec 22 och jag erhöll en utdelning från Konsult AB till Holding AB om 75 kkr i april 22. Den räknas som jag förstår det som skattefri då det sker från näringsbetingad andel. Pengarna amorterades sedan till mig privat på reversen.

Årets räntekostnad för reversen kan vi för enkelhetens skull sätta till 5 kkr.

Bokföring:

Utdelningen är bokförd som debet 1930 (Företagskonto) och kredit 8212 (utd. övriga företag).

Amortering är bokförd som debet 2393 (lån från närstående, långfristig) och kredit 1930 (Företagskonto)

Räntekostnad är bokförd som debet 8410 (räntekost. långfristig skuld) och kredit 2393 (lån från närstående, långfristig)

Frågor:

Mina frågor har att göra med skatteredovisningen då Bokio automatiskt räknar den erhållna utdelningen till omsättningen, och inkluderar alltså det i resultaträkning (resultat 75 kkr - 5 kkr = 70 kkr) och föreslår att jag ska bokföra skatt på resultatet.

Som jag förstått det ska skatt dras först när utdelning går från från Holding AB till mig som privatperson, eller har jag förstått det fel? Hur ska man annars bokföra utdelningen så att skatt inte beräknas på den? Bara ignorera Bokios föreslagna skatteredovisning och markera att skatt bokförts manuellt? I årsredovisningen tas väl utdelningen upp som omsättning?

Är tacksam om någon kan hjälpa till att reda ut frågetecknet.

/ Albin

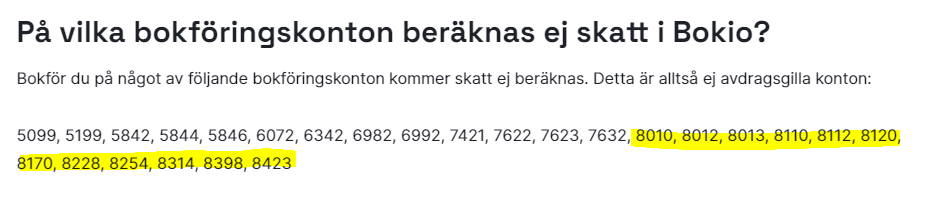

Ser inga konstigheter alls i hur du har bokat. Det enda som spökar är troligen här att konto 8212 inte är klassat i Bokio som “ej skattepliktig”. Därför tror programmet att den utdelning du har fått är skattepliktig och bygger sina förslag utifrån detta. Kanske kan dock något av följande konton vara mer korrekta att boka intäkten emot? Dessa ser ut att vara frikopplade från skatteeffekter i Bokio.

Då jag aldrig jobbat i Bokio kan jag tyvärr inte guida dig igenom hur du ställer om detta men rent praktiskt kommer du i detta bolag göra en skattemässig förlust på -5tkr med dessa förutsättningar.

Skatteredovisningen blir dock felaktig om du följer deras rekommendation så kan du undvika bokningen så gör det.

I årsredovisningen bör utdelningen ligga som en finansiell transaktion. inte som omsättning.

Jag valde bort 8112 då det är avsett för intresseföretag, vilket vad jag förstått blir först vid en 20% ägarandel, men får kanske kolla om det går att använda det ändå, eller om jag ska se om det går att ta bort skattekopplingen på 8212 istället.

Då har jag lite mer kött på benen för att sy ihop det.

Tack igen!

Du har tänkt helt rätt då ägarandelarna för att det ska klassas som intressebolag går vid 20%. Nu hittar vi helt enkelt ett praktiskt angreppssätt istället Målet blir att hitta ett konto som Bokio hanterar skattemässigt korrekt. Det går säkert att ändra skattehantering någonstans men där går min programkunskap vet då jag aldrig jobbat i det.

Det kan nog även gå att döpa om kontot då dessa kontonamn inte är huggna i sten. I årsredovisningen kommer kontot landa på samma plats och på samma sätt i din deklaration (har jag för mig iaf - inte 100 deklarationsmässigt.)

Använd 8010 så borde både Bokio styra rätt, och posten vara rätt benämnd och hamna rätt. Kontot avser utdelning på andelar i koncernföretag, vilket det ju är.

Nja, för att räknas som koncernföretag ska väl ändå bestämmandeinflytande gälla? Här ägs bara 10 % av “Konsult AB” vilket gör att det inte föreligger koncernförhållande? Det faller därmed även bort från “Intressebolag” då ägande över 20 % behövs.

Detta är klokt uppsatt där 10 % ägs vilket gör att villkorskraven enligt skatteverket också uppfylls för att gälla som en näringsbetingad andel vilket ger denna skatteeffekt.

8112 är i baskontoplanen “Utdelningar på andelar i gemensamt styrda företag” vilket bör vara det mest korrekta kontot att använda i detta fall som jag ser det.