Jag håller helt med om det första stycket och just därför håller jag inte med om det andra stycket. Rimligen räknar man med att leva i årtionden efter pensionering och därmed har man tillräckligt lång sparhorisont för att inte vikta ned aktiefonder. Man har också statlig pension som bas.

Jag tycker alltså att den nedviktning som är så vanlig och ibland tvingande är rent dålig, även om det delvis är individuellt.

Man får göra som man vill, men med min garantipension och vetskapen om att börser kan krascha, så viktar jag ner. Vore trist om kapitalet tar slut vid 75 och man råkar leva till 90.

Javisst får man göra som man vill med sina pengar, men jag tror generellt att folk inte har tänkt igenom mekaniken i detta. Många tänker att deras sparhorisont är till den dag de pensionerar sig men som du skrev helt korrekt kommer bara ett långsamt uttag börja då.

Jag räknar med 30 års uttag, så planerar att trappa ner 1/30 del per år, med början 10 år innan pension. Ungefär som Fire uttag.

Alla bör ha en plan, verkar dock som många blir tagna på sängen av att börsen kan krascha. Därför det pratas om cirka 10% börsinnehav per år man har kvar till uttag. Den rekommendation finns av en anledning.

Men sitter man med 40 miljoner kronor på börsen, så lär man klara sig även om börsen kraschar 50%.

Om du planerar att konsumera upp pensionen under dessa 30 år så skulle jag räkna med 30/2 = 15 års sparhorisont efter startdagen. Om du däremot bara tänker ta ut den men kanske investera en del av uttaget skulle jag räkna med en något förlängd sparhorisont.

Det viktiga här som jag rekommenderar är bara att man tänker igenom detta och inte automatiskt bara räknar sparhorisonten till startdagen. Man kan också fundera på hur man viktar om efter en krasch. Kanske vill man då öka andelen aktiefonder då de är nedtryckta. Man vill kanske inte då att aktiefonder säljs av utan snarare att räntefonder minskas efter en krasch. Bra om man har ett tänk och en plan för detta innan kraschen är ett faktum.

Flurre

(Flurre)

delade upp denna diskussion i ett nytt ämne

112

Med utvald statistik går det ofta att få ngt som styrker ens påstående

Min poäng är att i en volatil marknad är jag som pensionär mycket försiktig för om 7-15 år kanske jag inte lever och får uppleva nästa ATH.

Tror vi delar grundsynen och behöver inte gnabbas om index och årtal

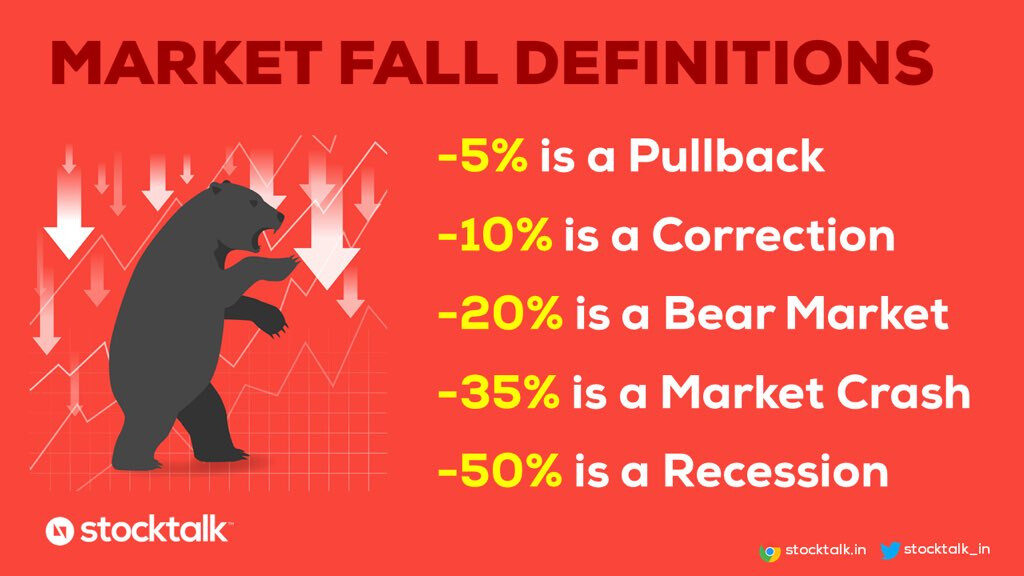

Och dessa skräckhistorier om att det tog 15 år att komma upp på noll igen baseras på att man köpte hela innehavet exakt på toppen. Något som sker väldigt sällan utan köpen sprids över tid och snittas ut. Om man inte försöker tajma marknaden förstås genom att hoppa in och ut, så kanske man köpte allt på absoluta toppen