Ja 100 kr för 100 år sedan är ca 3600 kr idag, dvs. kronan har tappat över 97% av realvärdet. Så mätt i kronor ska förstås börsen över tid nå nya höjder mätt i kronor.

Att ligga nära ATH är alltså inget konstigt tillstånd.

Ja 100 kr för 100 år sedan är ca 3600 kr idag, dvs. kronan har tappat över 97% av realvärdet. Så mätt i kronor ska förstås börsen över tid nå nya höjder mätt i kronor.

Att ligga nära ATH är alltså inget konstigt tillstånd.

Ska det komma ett fall nu kan det hålla i sig in i april så åker skatteåterbäringen in i globala indexfonden, kanske lite ytterligare från bufferten. Jag är ganska lugn än med 30 års horisont, men i såna här lägen man ser vikten av att allokera om pensionskapital osv när det närmar sig på riktigt.

Med 30 års sparhorisont bör man nog inte bry sig mycket om detta men hur räknar du sparhorisonten, antal år till pension eller antal år till döden? Mitt tänk är att man vid pensionering långsamt börjar äta lite av kapitalet och att det mesta finns kvar på börsen i många år till.

Fiat tappar också konstant i värde så det vill jag inte ligga alls i, 97% back på 100 år är ett totalt haveri även om vi inte upplever det så pga att det tas en tugga varje dag. På 10 år har kronan tappat över 25% i realvärde och till skillnad från börsen kommer kronan aldrig återhämta sig. En osynlig och permanent kollaps.

Japp, precis ![]()

Har det kraschat än ?

Vet inte, men utifall att. ![]()

Tror usa ger upp denna vecka Trump förstår att ekonomin är viktigare än att kriga mot iran utan nån konkret plan. Alla förlorar så mycket på detta krig. Han är desperat

Ja rubriken på denna tråden har inte åldrats väl ![]()

Fast, det ser ut att vara gröna siffror just idag. Så ingen vet, då alla verkar ha olika erfarenheter och påhitt om vad som sägs och förhandlas.

Om man tar 3 steg framåt ena dagen och 4 steg bakåt andra dagen, färdas man då framåt eller bakåt?

Tålamod..

Om man köper dagarna då det är fyra steg bakåt och säljer när det är tre steg framåt så färdas man uppåt ![]()

Det går upp och det går ner men över tid är derivatan positiv.

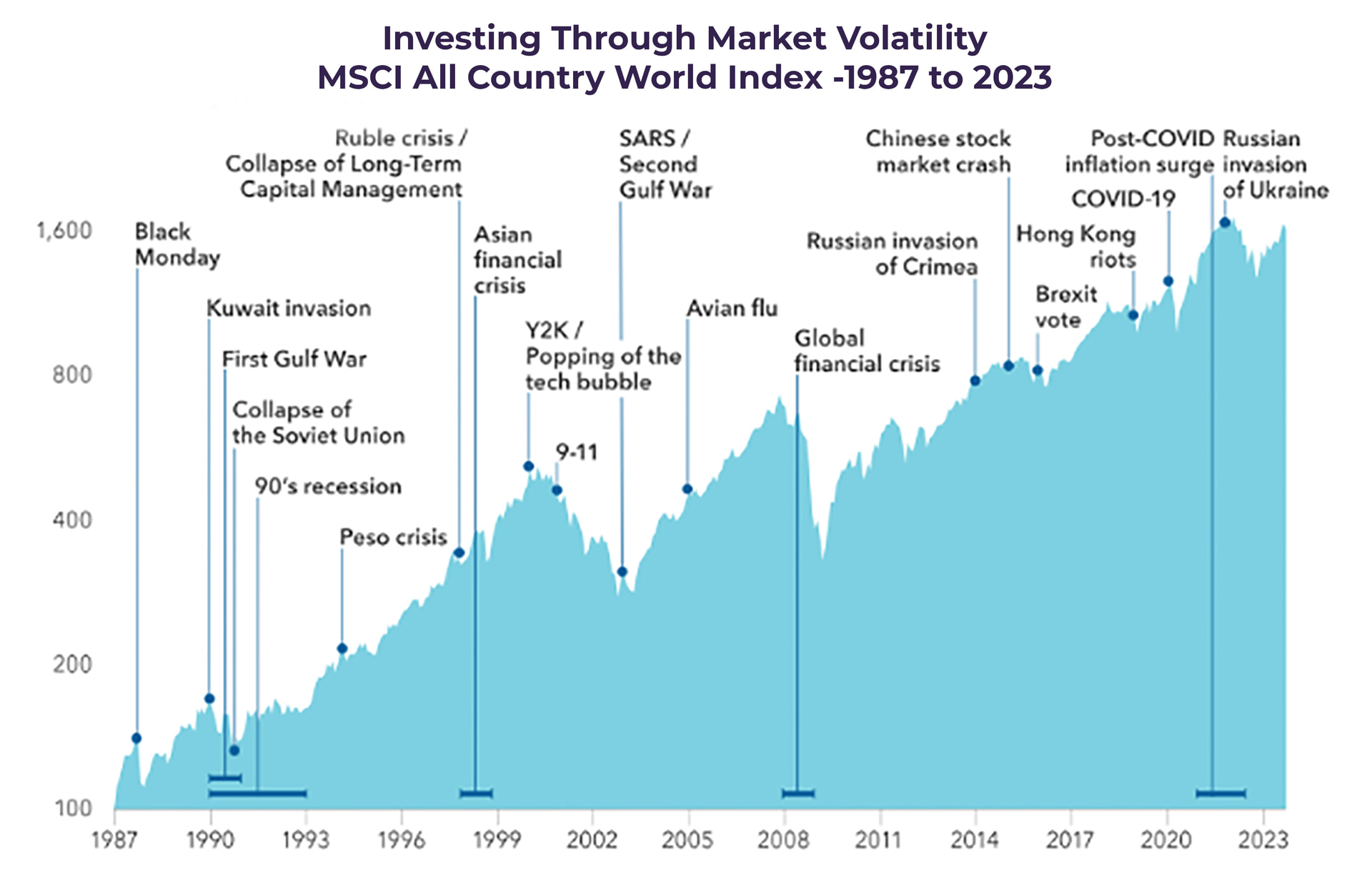

Problemet är tiden mellan senaste ATH och framtida ATH, efter Covid dippen gick det fort men efter IT kraschen runt år 2000 tog det 15 år att komma tillbaka till samma kurs.

Har man fyllt 70 år är scenariot 15 år inte kul så därför relativt låg exponering generellt mot aktiefonder.

AP7 soffan har över tid varit en bra placering för ointresserade PPM sparare, under 2025 var det ett obra val.

Margin calls har stökat till det inom råvarosidan där jag köpt lite “lotter” i ![]()

50% av lekhinken i cash, när når vi en botten?

Det här med att det bara är bra med nedgångar för då blir det rea och man kan handla billigt som mångaa uttrycker beror ju helt hållet på var i sparandet man befinner sig. Är man 25 år med litet sparkapital där varje insättning blir betydande och man har väldigt lång sparhorisont så visst. Men är man inom tio år till pensionen och har flera miljoner i sparkapital och där månadsinsättningarna bara är ett marginellt tillskott så är såna här ras ganska kännbara. Även om raset skulle visa sig bli kortvarigrt med hyfsat snabb återhämtning inom något år så är det förlorade år.

Inte nödvändigtvis, minskar priset idag ökar framtida avkastning I procent. Bolagen är ju de samma.

Fast har du under 10års sparhorisont så ska du inte ligga med 100% i aktier.

Stay rich-fasen behöver hanteras. Det är något alla i FIRE måste tänka på. Men ska du spara till pryl C/upplevelse Y till år 2036 så behöver du minska risken för varje år du närmar dig måldatumet.

Sen gissar jag att få behöver hela sitt kapital dag ett av sin pension. Så delar kan ligga kvar investerade 10, 20 och kanske 30 år efter man gått i pension.

Nedtrappning mot större andel stabilare tillgångar är dock något de flesta kloka på RT rekommenderar, ju närmare uttag man kommer.

nominellt

Inflationsjusterat lär det tagit längre tid än så

Har tänkt på samma sak! Men tror det är en form av försvarsmekanism, vilket inte behöver vara fel. Men när folk i 50-års åldern med många miljoner i aktiemarknaden blir glada över att de får fler andelar i fonden vid nästa månadsspar på 10K är det lite komiskt.