Hej! Nu kommer det en fråga igen… Jag är såå tacksam för att ni finns att fråga!!

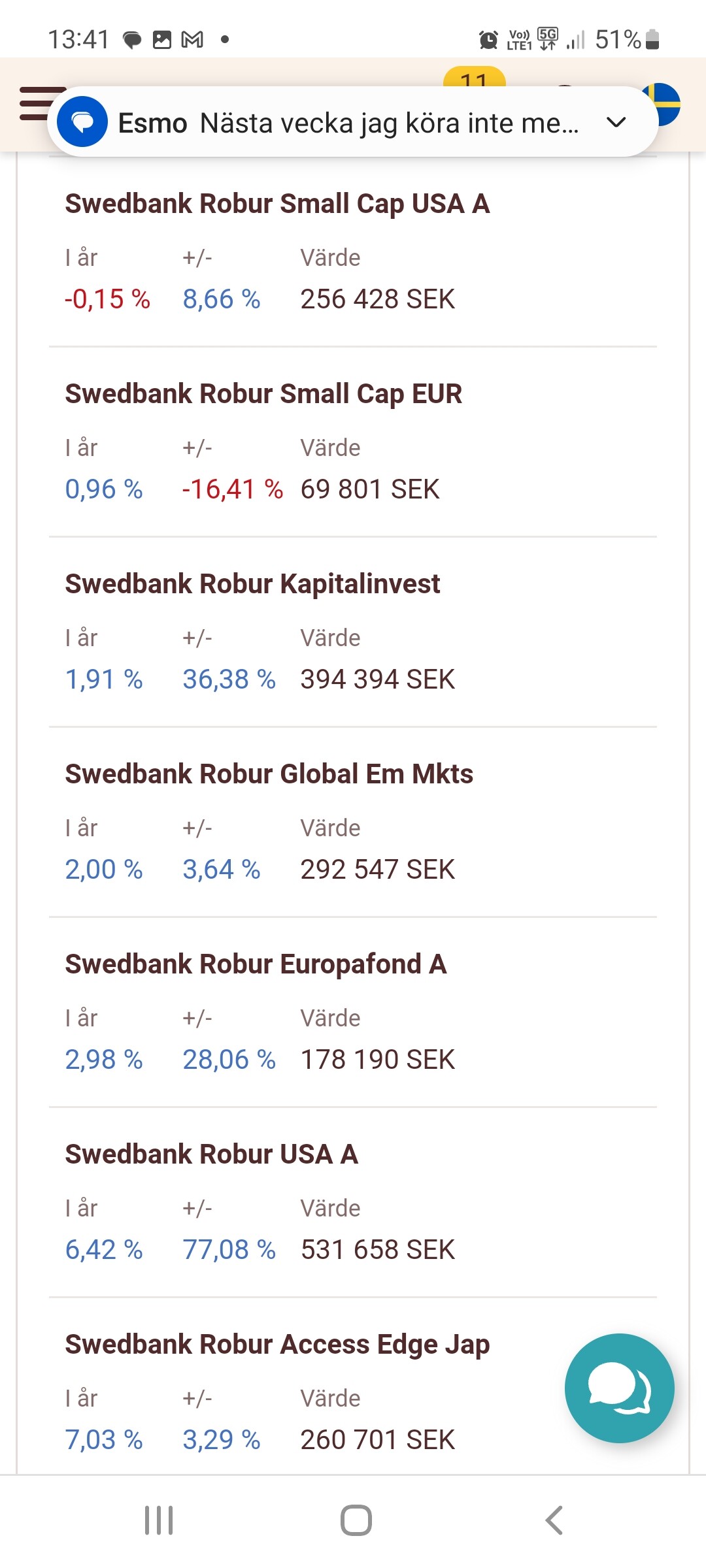

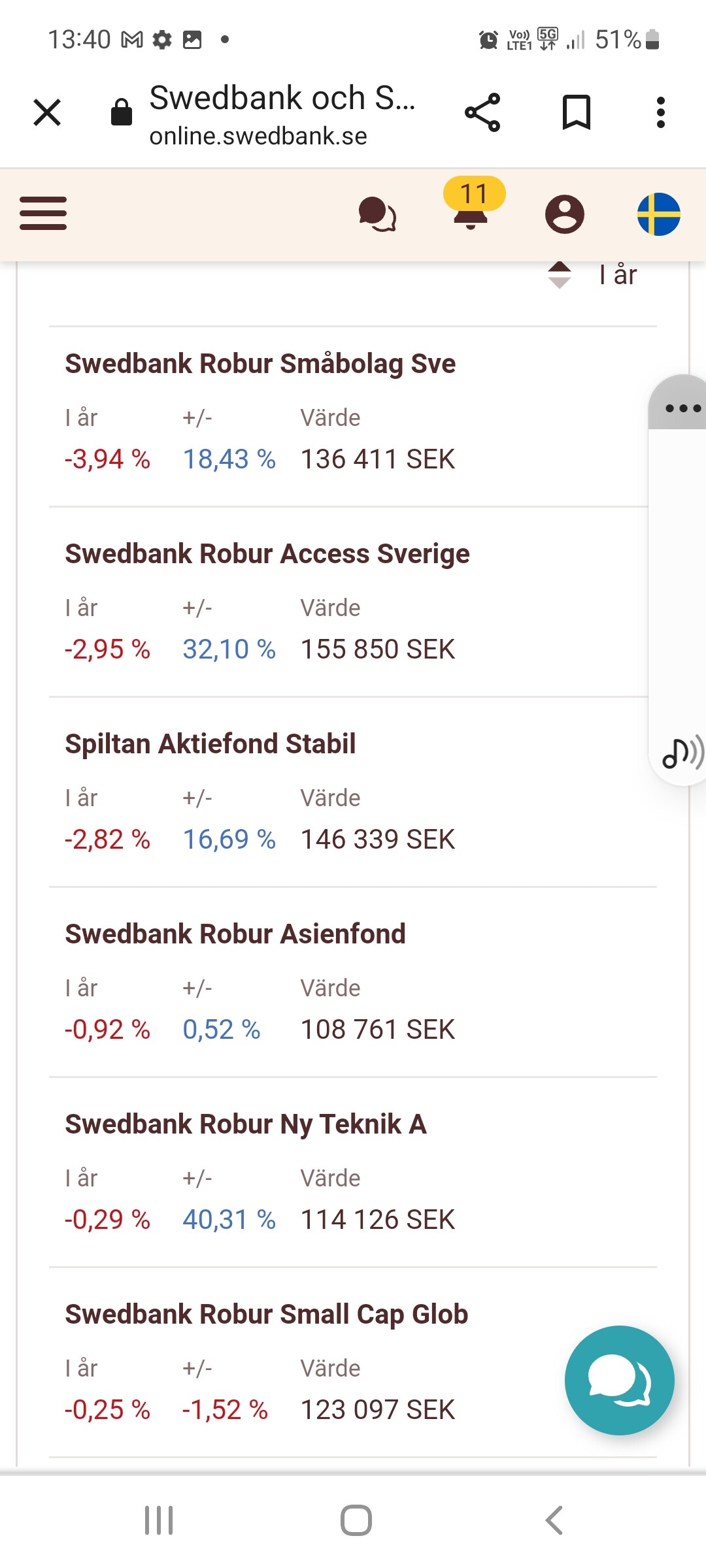

Min ISK via Swedbank gick +12,3% förra året. Hur är det i jämförelse med LYSA? ![]()

Går inte att säga om det är bra eller dåligt utan att veta risknivå.

Det går heller inte att jämföra mot Lysa utan att ha en jämförbar risknivå hos Lysa (andel räntor/aktier).

1 gillning

Min Lysa (85/15 aktier/ränta) gick 14,13% ifjol.

Sorry, lång horisont så högre risk. Fördelningen måste jag kolla upp ![]()

Om det är en portfölj med 100% aktier/aktiefonder så presterade din portfölj sämre än Lysa 100% aktier (både bred och hållbar variant). Lysa bred 100% aktier levererade runt 16-17% och hållbar lite mer.

Länsförsärkingar global indexnära runt 20% och Storebrand global all countries runt 15-16%.

Men det är som sagt svårt att svara på din fråga eftersom vi behöver veta vad du jämför med och hur din portfölj ser ut.

Hur mycket du sätter in på enskilda fonder varje månad säger inget om vilken fördelning du har just nu i ditt innehav (vilket är det som är avgör huruvida din avkastning för 2023 var bra jämförelsevis), eller menar du att du enbart investerat i ett år så att denna fördelning direkt speglar ditt innehav?

Är det en banktjänsteman som valt fonder (en del dyra)? Varför den massiva allokeringen mot USA?

Generellt skulle jag dock säga att utvecklingen inte ser imponerande ut. Du har ett ihopplock av diverse regioner av oklar anledning/syfte/fokus och landar i 12.8%. En enkel globalfond hade gjort bättre, och så även en sverigefond, och alla kombinationer av dessa. Det är väl din emerging market som agerat sänke, och ett sätt att tolka det välvilligt på är att du ökat risken men tyvärr fått betala för det förra året men att det inte säger något om framtiden naturligtvis. Min personliga åsikt är att du har en skum allokering som hårdsatsar på dyr aktiv USA + emerging markets + japan, och skulle byta till gamla vanliga global indexfond + sverigeindex efter smak.

Flera dyra fonder samt att jag inte förstår varför du/banken har delat upp USA, Europa och Japan i egna fonder.

-

Borde ersätta med Robur access global som täcker hela den marknad på korrekt viktat vis samt låg avgift.

-

Skulle även byta ut din tillväxtmarknadsfond mot en billigare. T.ex Storebrand Emerging market som jag har för mig finns på Swedbank för en lägre avgift än den du har nu.

-

Access Sverige, billig och bra sverigefond

Om du vill replikera Lysa någorlunda så skulle du kunna fördela såhär: (procent samt belopp utifrån 1500kr/månaden)

70% access global (1050kr)

20% access sverige (300kr)

10% Storebrand Emerging markets (150kr)

Enklare och billigare än din nuvarande portfölj.

Om banken har gjort det så förstår jag…

1 gillning

Spring så snabbt du kan, banken har lurat på dig otroligt dyra fonder som underpresterar index, de är hemska människor som vi tyvärr inte kan straffa. Öppna ett Lysa-konto så snabbt du kan och lägg 100% i aktier om spartiden är 5 år eller mer.

Den otroligt höga avgiften som finns på de fonder som banken lurat på dig äter upp stora delar av din framtida avkastning, de tar allt och gör otroliga vinster.

De skrattar åt dig bakom stängda dörrar, de höjde precis sin utdelning med 55%…

Swedbanks rapport: Föreslår höjd utdelning | SvD

Ja, det stämmer. Det är en banktjänsteman via Privat Banking som kostar 5000 kr/år.

Det var en rejäl herrejössesblandning. Som @Rewzen säger, du göder banken. De älskar dig, du får säkert gratis fika vid varje besök. Jag kunde inte låta bli utan räknade ut vad du betalar i avgifter och det summerar till runt 35000 om året med nuvarande kapital (motsvarande omkring 1.3% i avgift). Enkla indexfonder och du betalar en femtedel. Visst finns det något roligare att göra för ca 28000 kronor än att äta tårta på banken.

Och tårtan var alltså inte ens gratis, utan den kostade 5000 extra.

2 gillningar

De där private banking tjänsterna hos storbankerna är inga höjdartjänster. Avråder från samtliga av dem.

1 gillning

Sälj allt och köp Lysa 100% aktier, ber dig, för din och din familjs skull. Låt inte banken ta dina pengar. Jämför utvecklingen 5-10 år bak med Lysa om du inte tror mig.

Du blir otroligt utnyttjad som det ser ut nu.

1 gillning

Snuskigt dyrt och väldigt skev fördelning. De enda som gynnas av detta är banken. En eller ett par billiga indexfonder som jag skrev om ovan eller en fondrobot kommer göra jobbet bättre och billigare ![]()

Oj… Tack så jättemycket för att ni tar er tid att hjälpa mig! Jag har inte fått någon tårta…

1 gillning