I dagsläget, när ränta på ett vanligt sparkonto är så pass hög 3,70% (avanza tex), ser jag ingen större fördel att ha räntefonder för sitt buffertsparande, men jag kan ha fel.

Förväntad avkastning på ”lågrisk” räntor/korta räntor är väl ca 3-4 %, dvs det är samma avkastning på sparkonto med fria uttag.

Något argument för att ha en del/hela bufferten i räntefonder istället?

Jag har hela bufferten i sparkonto. Men hör gärna era synpunkter!

Det finns ränta upp till 4,20% rörligt. Jag kör hellre på vanligt sparkonto än att ha räntefonder för min buffert.

3 gillningar

För min del kommer jag aldrig ha bufferten i räntefonder. På på sparkonto är det snabbast uttag, ingen volatilitet, staten ger insättningsgaranti.

Det har dessutom inte så mycket med dagsläget att göra, korta räntefonder och sparkonto följs åt ganska väl.

Om en korträntefond på något sätt skulle överavkasta tex 0,5-1% dvs 0,35-0,7% efter skatt på säg 50,000 så motsvarar det 15-29kr per månad.

Men har det hänt så har man förmodligen utsatts för högre risk genom att fonden investerat i högre andel företagsobligstioner. (större risk att fallera därför har de högre ränta)

Nej sparkonto med insättningsgaranti slår allt när det gäller att bevara pengar kortsiktigt (i min värld i alla fall)

4 gillningar

Håller med övriga att sparkonto är väldigt smidigt och praktiskt för buffert ![]() Lättåtkomligt och så vidare.

Lättåtkomligt och så vidare.

En korträntefond (som jag ser som enda alternativ till sparkonto) ger för lite överavkastning relativt sparkonto tycker jag. Dessutom tar det några dagar att sälja och få in pengarna på sitt konto.

Jag har bufferten på sparkonto på min storbank och det tar väl typ 30 sekunder att logga in och flytta över till kortet.

Men visst, har man väldigt stor buffert (flera hundra tusen) så kanske man kan lägga hälften i räntefonder. Men då tycker jag nästan man istället ska fundera på om man inte har för stor buffert och bör investera den mer långsiktigt istället.

2 gillningar

Man kan ha räntefonder i sitt sparande som en krockkudde. Jag har 10 procent Spiltan och 90 procent i aktiefonder.

2 gillningar

Ja det kan man ha, men det ser jag inte som buffert.

Skulle jag ha krockkudde så skulle jag antingen välja en kort eller lång räntefond med låg kreditrisk, alltså bara statsobligationer. Inte en företagsobligationsfond som Spiltan eftersom dessa har hög korrelation till aktier.

Men det är vad jag tycker ![]()

3 gillningar

Vilken av räntefonderna i Spiltan? Den korta eller ”högräntefonden”?

Den korta.

Jag lyfter denna tråden igen. Tycker det är aktuellt att ifrågasätta forumets förkärlek till sparkonton.

Senaste åren så har vi haft ett unikt lågränteläge, som uppenbarligen inte varit gynnsamt för räntefonder, vilket troligt lett till denna förkärlek. Men i dagens mer realistiska ränteläge ser det annorlunda ut. På längre sikt är det sunt med räntefonder.

Om man har en större buffert, så ser jag inget fel i att t.ex. ha hälften på ett sparkonto och hälften i en räntefond t.ex. AMF Lång, Mix eller liknande. Volatiliteten är förhållandevis låg och sannolikheten att du inte använder hela bufferten är hög.

Den höga räntan på sparkonton kommer följa med styrräntan när den sjunker, men tvärtom för en räntefond.

3 gillningar

länk

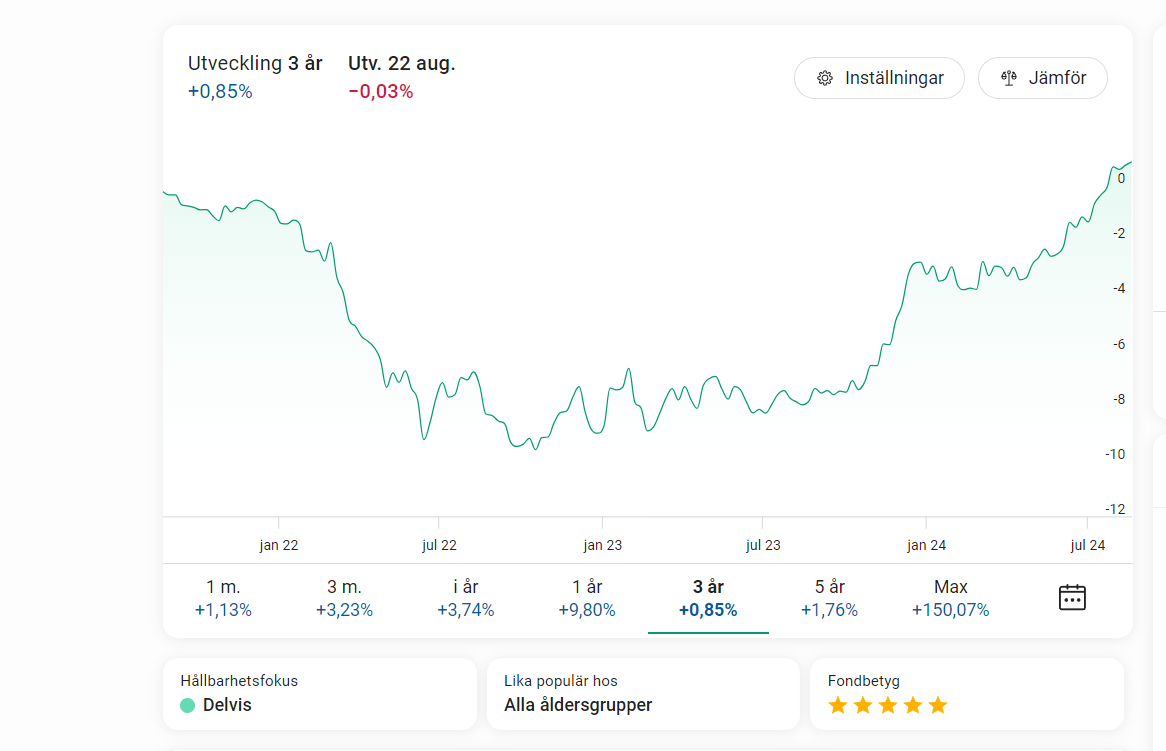

Här ser du väl ett tydligt exempel varför det finns goda skäl att undvika räntefonder. Om man har valt bankkonto för att undvika risk så är det inte den här utvecklingen man vill se.

Din slutsats grundar sig alltså på historisk avkastning senaste 2 åren? Som visar en nedgång under 1 år, då räntorna gick upp. Som under den perioden gynnande sparkonto.

Det andra året visar ju en trend uppåt om du nu ändå vill utgå ifrån historiken. Din bild visar bara att räntefonden avkastar inversen av ränteutvecklingen.

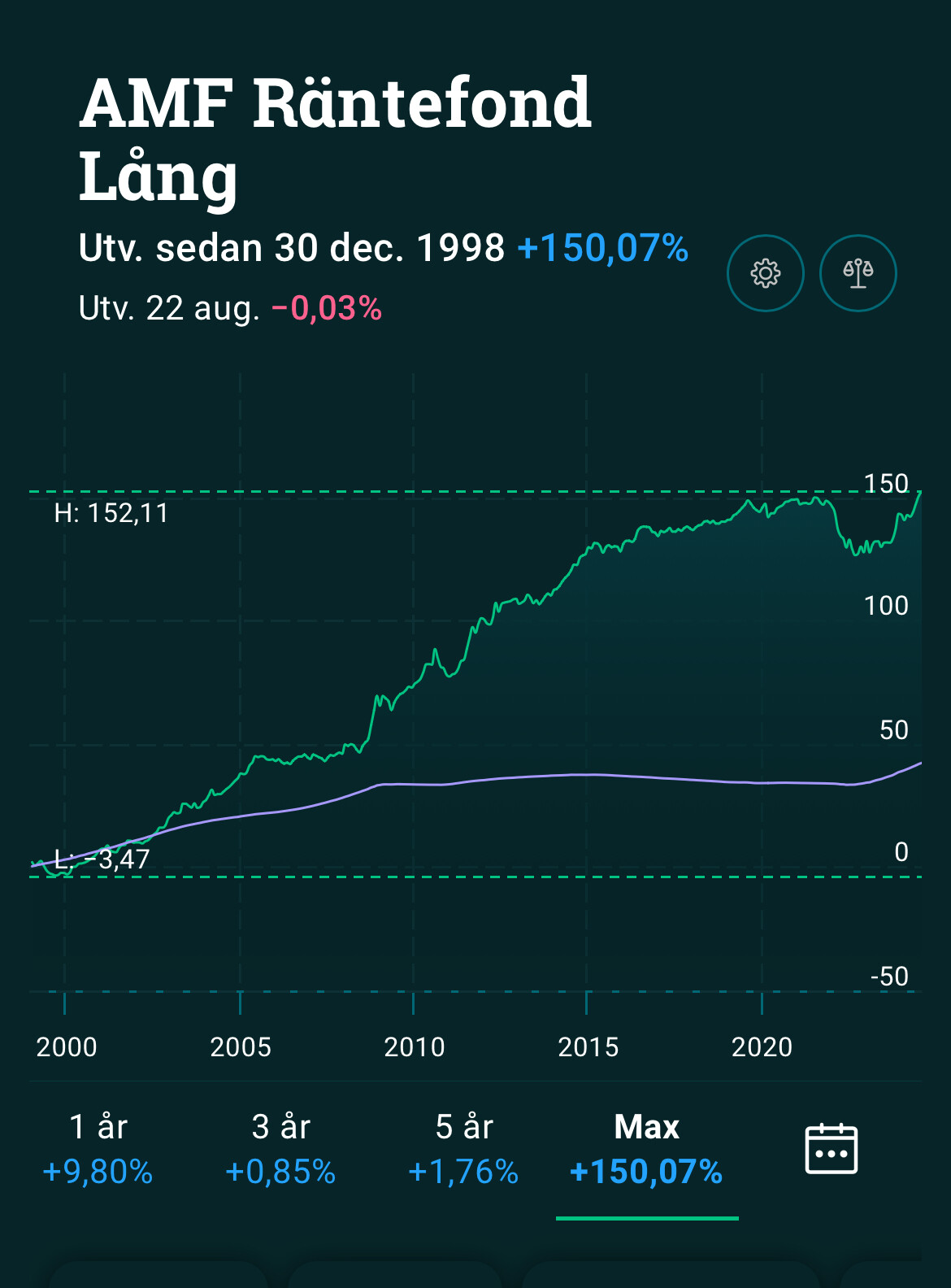

För att ge dig perspektiv. En medellång räntefond typ AMF Lång har haft en årlig avkastning på 3,6% de senaste 26 åren. Vad tror du ett sparkonto avkastat? (Hint: den lila linjen är en kort räntefond ≈ Sparkonto). ![]()

2 gillningar

Jag tycker att korta/långa räntefonder är supergrymma.Nuvarande så kör jag en mellanrisk-portfölj:

50% Aktier

50% Räntor:

20% Långa räntor - AMF Mix 60% AMF Lång 10% Storebrand High Yield 20%

80% Korta räntor- SBAB Sparkonto 70% 30% Enter Cross Credit

Det finns plats för allt i en portfölj! Allt handlar egentligen om situationen och behovet. ![]()

1 gillning

Nej, vad jag menar är att jag har sparkonto för kapital som jag har på kort sikt och som jag inte vill se minska på kort sikt. Att risken för nedgång i långa räntefonder finns var vad jag ville visa. Ska vi se på avkastning på 25 års sikt så är väl aktiefonder betydligt mer intressant?

2 gillningar

Ja alla är vi olika. Vilken risktolerans vi har osv. Men det finns inte ett rätt svar. Jag vill mest öppna upp för räntefonder i en portfölj.

Det är inte antingen eller. Aktiefonder eller sparkonto. Räntefonder kan vara en trygg plats med bättre skydd mot inflation osv, på lite längre sikt även för räntedelen i ens ekonomi. Men då för det med sig en liten risk. Det bör inte jämställas med aktiefondernas funktion i portföljen. Räntefonder bör jämföras med sparkonto. Tex för en del av bufferten eller krockkudden i portföljen.

Se gärna detta avsnitt:

Om man är nästan helt säker på att bufferten inte behöver användas tycker jag att ett konto med skaplig ränta där pengarna är bundna en längre tid känns bäst just nu.

Rörlig ränta kommer troligtvis att sjunka.

Även bundna pengar brukar man kunna ta ut mot en avgift.

Ska bli spännande att se hur det utvecklar sig framöver… känns överlag som att Sverige är ett ”aktieälskande” land. Räntorna kanske gör comeback om ett par år!

1 gillning

Poängen med en buffert är väl att man ska kunna få tag på pengarna snabbare än vad man kan få tag på sina investerade medel. Då faller de flesta räntefonder bort, liksom de flesta sparkonton. Själv tycker jag att lönekontot är smidigast för buffert.

Jo helt klart. Men har ett kreditkort med 30 dagars fri så har du gott om tid att få över pengarns (förutsatt räntemarknaden inte är frusen ![]() ).

).

Och en hel buffert på lönekonto är lite farligt i dagens bluffvärld och kontot hackas mm.

Själv har jag mindre buffert på separat konto, tar en dag att föra över plus en större på räntefonder. Olika banker då jag inte vill råka helt illa ut om en bank hamnar i blåsväder.

2 gillningar

Bra poäng även generellt! För säkerhets skull kan det vara värt att undvika större summor på banker/kreditinstitut som har flexibla direktöverföringsmöjligheter till valfritt externt konto.

Att pengar bara kan överföras till ett fördefierat konto, och att det tar någon dag innan de är framme, kan minska risken för att en bedragare lyckas.

Swedbanks vanliga sparkonto går direkt vid överföring till och från lönekonto