Tjoflöjt, ett ämne som alltid känns skoj är ju att diskutera buffertens storlek och i detta mer specifika fall handlar det (igen) om buffertens sorlek i Stay Rich/FIRE fasen förutsatt att man har utdelande fonder i portföljen.

Jag gillar ju tänket med att utgå från årskostnader och att dimensionera buffertens storlek utifrån det.

Försökt förstå lite bättre hur direktavkastningen från fonder med hyfsad diversifiering och spridning beter sig vid större sättningar på börsen?

Om jag förstått rätt har utdelningar i extremfallen sänkts med 50% och har i extremfallen tagit 5 år på sig att återhämtas.

Mer normalt är sänkningar på max 20% över max 1-2år

Någon som har annan data på detta?

(Ovan är alltså för breda fonder, inte enskilda bolag.)

Låt säga att man i dagsläget kan leva på direktavkastningen (ink ISK skatten) från fonderna. DA = Årsutgift

Isf skulle buffertens storlek, med hängslen och livrem, max behöva vara 50% av årliga direktavkastningen (max sänkning av utdelning) x 5 (max år innan återhämtning).

Och förmodligen betydligt mindre än så, speciellt om man har lite flexibilitet

(I verkligheten måste man ju även väga in lite oförutsedda händelser och planerade större inköp i närtid i buffert dimensioneringen )

Idag utgår min buffert beräkning från att utdelningen kan sänkas till 0 SEK över en tidsperiod på 10 år. Detta verkar inte vara förankrat i varken historiska utfall eller troliga framtida utfall utan bygga mer på en irrationell ospecificerad rädsla snarare än en datadriven analys av faktiska rimliga risker.

En buffertstorlek som är 3-4ggr större än den behöver vara kommer innebära många år med lägre avkastning och potentiellt lägre levnadsstandard än nödvändigt.

Tänker jag rätt eller fel ang att direktavkastningen tillför ett positivt kassaflöde (runt 50% av ursprunglig DA) även vid kraftig börsnedgång och att bufferten därför kan vara betydligt mindre jämfört med en strategi där man vill undvika att behöva sälja fondandelar förrän portföljen återhämtat sig från börsnedgång?

P.S Jag vet att det kan vara lockande, men försök avstå från begäret att förklara för mig att utdelande fonder i sig är irrationellt

Skippa bufferten helt och lägg en andel i en räntedel (obligationer eller sparkonto) istället. Då kan du använda en aktie/ränta-portfölj som det finns massor av verktyg, böcker, poddar och blogginlägg som skrivit om, och du balanserar naturligt om lite när du vill.

Nyfiken på vad du menar att skillnaden är? I min värld innehåller bufferten sparkonto och/eller räntedel.

Tack för länken!

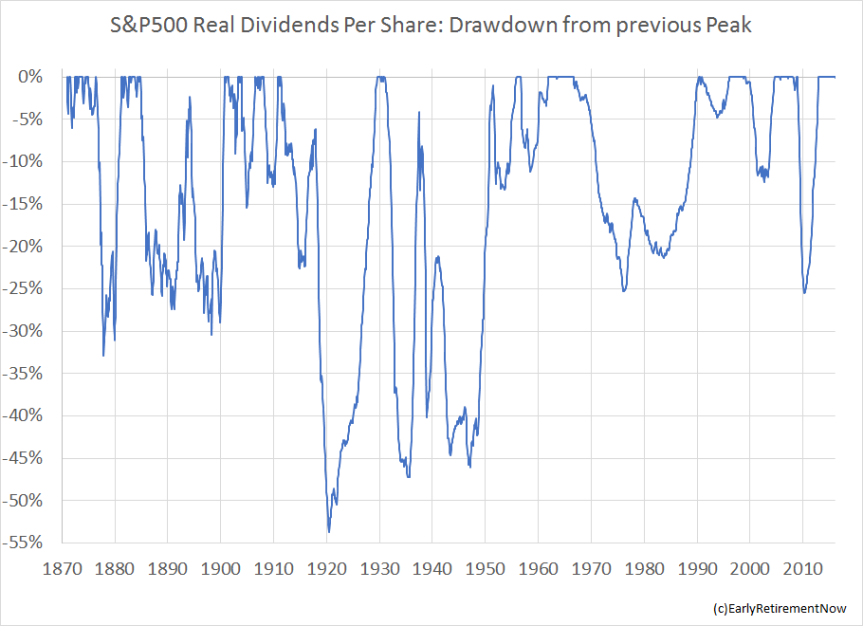

Där fanns en intressant graf som jag inte sett tidigare som beskrev just det jag frågade om ovan, historiska max nedgångar i utdelningar från tidigare peak och tiden för återhämtning.

Historisk har de varat längre än jag trott (-70-90) talet men inte lika djupa som jag trodde, förutom runt WW1 /2. Trenden för efterkrigstiden är dock att återhämtningstiden blivit kortare och kortare, max 5 år och max nedgång 25% under 2000 talet

Nu var grafen också enbart för S&P 500 och inte för en väldiversifierad global portfölj.

Om man utgår från att det i värsta fall kommer ta hela 20 år för utdelningar att återhämta sig och att nedgången är konstant 25% under dessa 20 år (vilket historiskt sett inte är fallet) så bör buffertens storlek landa på 5 årsutgifter med hängslen och livrem.

(funny fact, 5 årsutgifter i buffert motsvarar väl ungefär en 80/20% portfölj som han väl förespråkar om jag förstått rätt)

Tycker det är ett tilltalande koncept med en väldiversifierad utdelande portfölj som delkomponent i min totala portfölj där utdelningen ger cashflow som dynamiskt anpassar sig till rådande ekonomiskt klimat.

Det är buffertens storlek jag klurar på men mycket tyder på att jag kan minska den.

Inget fel med utdelande fonder i en stigande trend men det jag ser som en stor nackdel är att om börsen är i en långvarig nedåtgående trend så måste förvaltaren dela ut även fast fonden rasat 10-30% vid utdelningstillfället. Det är då man vill istället ta ut pengar från räntefonder/sparkonton.

Helt OK, det där är ett relevant argument och sådana har jag inget emot.

Jag tänker att det beror väl lite på vilken typ av fond man har?

Jag undviker fonder som har någon typ av “garanterad” utdelning. Utdelningen från fonden vill jag ska bygga på utdelningen från underliggande innehaven. Dvs sänker företaget så sänker fonden. Jag tänker att det finns en styrelse som beslutar om utdelningens storlek och gör då en avvägning mellan företagets intressen och aktieägarnas intressen. Sen kommer det ju finnas tillfällen då kursen faller efter klubbat beslut om utdelning, men det kommer ju att slå åt bägge håll och göra skillnader på marginalen över tid…

Att utdelande fonder skulle minska behovet av en buffert, jag ser det inte. Du kommer tära på den underliggande tillgången exakt lika mycket som att trycka på säljknappen på en fond utan utdelning.

Hur lyckas du räkna fram årsutgifterna för kommande 2 år med ett relativt korrekt utfall? Finns det tekniker och verktyg utan att man behöver lägga massor av tid att analysera sina nuvarande kostnader samt hur hanterar du personer som påverkas av budgeten som inte är så vidare intresserad av att räkna fram årsutgifterna framöver?

Jag har följt upp mina utgifter varje nyår under ett antal år tillbaka vid det här laget. Då får man med även sällanköp etc.

Det gör det säkert, men eftersom allt ändå är personligt/hushållsbundet, så får man ändå kavla upp ärmarna och göra jobbet. Jag gör det som sagt årsvis i efterhand med utskrivna kortfakturor, kontoutdrag och överstrykspennor. Det går att göra digitala varianter med exporterade tabeller också, men jobbet behöver likväl göras för att man ska gå koll.

Det är definitivt ett personligt problem och betyder helt andra utmaningar än de rent ekonomiska. Testa julkalendern kanske?

Skillnaden ligger i det personliga och beteendemässiga.

Om mina aktier har gått ner kommer jag inte kunna med att sälja dem. Alternativt kommer jag må skit om jag känner mig tvingad att sälja. Även om nedgången är liten → Min buffert behöver vara stor nog för att täcka nedgångar som ibland varat långa perioder historiskt → STOR Buffert = hög alternativkostnad.

Utdelande fonder kommer ge mig en inkomst även vid mindre nedgångar. Oavsett om jag vill eller inte. Det finns också en psykologisk aspekt i att veta att man har samma antal andelar kvar fastän priset går lite upp och ner. Det kommer inte göra lika ont som om jag själv säljer andelar och jag slipper fatta detta beslut, istället har en styrelse fattat det åt mig, vilket känns bättre. → Behöver mindre buffert för att täcka enbart minskningen av utdelning = Lägre alternativkostnad

Kan gilla kombinationen av viss automatisk inbyggd dynamik i utdelningar och flexibiliteten att parera ytterligare med buffert.

Sen finns kanske en liten ekonomisk fördel på marginalen att utdelningar från ETF:er är fritt från växlingskostnader och courtage (Montrose)

Tack. Låter som ett AI-jobb för mig. Undra om bankerna kommer erbjuda sina kunder en prompt och så skriver man bara in: “Ge mig mina årsutgifter för de senaste 5 åren”

De har ju börjat erbjuda enklare verktyg för gruppering av utgifter etc. Problemet jag snabbt sett är att man ibland kan göra ett större utlägg för någon annan och sedan får pengar insatta för det och då tenderar sådant att hamna på olika “poster” i det systemet.

Så jag föredrar en analog egen väg. Det tar ingen tid egentligen. Men du ska nog börja lägga tiden på att prata med din partner om hur ni ser på utgifter. Jag tror det gagnar er mer.

Detta är grunden i ett sunt FIRE-upplägg tycker jag. Oavsett vilken nivå på avkastning och spend man har så finns det inga genvägar. Man MÅSTE ha koll på sina utgifter.

Årsvis, månadsvis, budget eller inte spelar mindre roll.

På “känns-nivå” skulle jag sova sämre av att att outsourca ens delar av min buffert till en samling bolagsstyrelser. Men eftersom vi alla är olika och jag inte ska vara någon armchair psychologist blir det bra så. Intressant strategi.

Exakt så gör vi också och har gjort sedan vi köpte hus 1994. Idag har man rätt bra koll (Frugan alltså ) på allt faktiskt och dessutom säkerhetsställd personlig statistik.

Det fanns en app förut som hette Tink som jag använde för att följa upp min ekonomi. Då kunde jag enkelt kvitta utgifter mot inkomster samt lägga in konton och kort från flera olika banker/kortutgivare. Saknar den appen

Appen Zlantar finns ju, men… problemet är att denna data vill man helst inte förlora kontrollen över, så att göra detta i egen regi är nog det enda rimliga. Dock jobbigt. Jag har sen Tink stängde inte återupptagit uppföljningen av min ekonomi.

Ja, jag jobbar lite motvind där med min partner som är sparsam men har själv jobbat till sig en hög lön. Då behövs ingen budget eller loggande av utgifter

Jag föreställer mig att partners höga lön innebär en del ansvar, kanske ansvar som rör pengar. Har man stort ansvar på jobbet är det inte för mycket begärt att enkelt spalta upp “behoven” privat också. Man behöver ju inte ens vara särskilt exakt. Jag brukar avrunda till hela tusenlappar när jag gör överslag.

Så även om man har poster man helst inte vill låtsas om så är de ju ändå viktiga att förstå om man är intresserad av att hålla koll även efter ett arbetsliv.