Ifall det kommer en större utgift som påverkar bufferthinken, hur snabba är ni på att fylla den? Blir det så att nästa lön som kommer, fokuserar endast att göra insättningar i bufferthinken och undviker göra att insättningar i passiva hinken.

Har en bufferthink med kapitalet som kommer att användas (nye av bromsar på bilen) och jag undrar hur bråttom jag ska vara för att fylla i bufferthinken med kapital

Mitt kortsiktiga sparande, är flytande, men ändå högre prioriterat i den situationen. Långsiktiga får snällt vänta tills jag är nöjd med summan på det kortsiktiga.

Om jag behöver göra ett större uttag från bufferten så pausar jag långsiktigt sparande (eller minskar) och lägger månadssparandet framöver till bufferten tills den känns lagom stor igen.

Förutsatt att det inte dyker upp något akut som behöver pengar, då säljer jag från någon av portföljerna. Har en portfölj som har lite lägre risk (20/80 typ) som jag skulle kunna ta utav. (typ reservbuffert).

Jag fortsätter månadsspara i de långsiktiga portföljerna, men minskar beloppet för att fylla på bufferten. Eventuell bonus/extrainkomst går in i bufferten

Jag har ordentlig buffert. Om jag någonsin skulle behöva använda den (har inte behövts senaste 7 åren) så skulle jag pausa alla andra sparanden tills den är helt återställd.

Om en ny sak dyker upp innan bufferten är återuppbyggd alternativt om den inte räcker till, blir det till att använda (= låna av mig själv ifrån) “reservbufferten”, som består av kontanter från vad som skulle motsvara “mellanriskhinken” som i mitt fall är en golden butterfly med 20% kontanter.

Här finns det pengar på sparkonto och likviditetsfonder i USD och EUR som överstiger ett års utgifter med god marginal. Om detta skulle ske skulle jag också pausa allt annat sparande. Först återställt bufferten, och sedan betala tillbaka “lånet” till mig själv från min mellanriskhink, och först därefter återuppta det ordinarie sparandet.

Om jag misstänker att mitt lån av mig själv skulle vara under längre period än ytterst temporärt, så hade jag ombalanserat mellanriskportföljen för att bibehålla risken. Hade jag vetat att det bara skulle vara någon månad eller så hade jag skippat sistnämnda steget av praktiska skäl.

Det beror väl på, tänker jag. De flesta utgifter betalar jag med kort och sedan direkt när räkningen ska betalas tar jag från lönen. Blir det mindre till sparandet då så blir det det.

Är det en större utgift som måste täckas från buffertkontot så tänker jag att min plan är att betala den och fylla på bufferten så snart det går. Är det i FIRE så skulle jag nog trots allt försöka tajma lite. Man har ju oftast en rimlig idé om vad som kan rasa och när. Just nu, i mitt liv, är bilen och frysen en större risk än taket eller varmvattenberedaren t ex. Både bil och frys skulle jag täcka med uteblivet sparande nästa månad.

Efter har läst igenom tråden kan jag erkänna att man bör ta sparande efter sitt tempo. Jag kan ärligt erkänna att jag har sparat både bufferthinken och passiva hinken samtidig. Jag har upplevt att spara i dessa två hinkar samtidigt har gått för långsamt och jag har varit naiv.

Bufferten är ”sova-gott-pengar” som alltid bör vara fylld. Har man behövt tulla på sin buffert så bör den återfyllas så snart som möjligt. Annat sparande får då pausas. Hade jag inte tyckt så, hade jag nog behövt fundera över storleken på bufferten som i så fall hade varit för stor.

Känns bakvänt att fylla på bufferten på bekostnad av sitt långsiktiga sparande. Då kan man lika gärna skippa att ha en buffert då det blir ekvivalent med att sälja av från det långsiktiga sparandet.

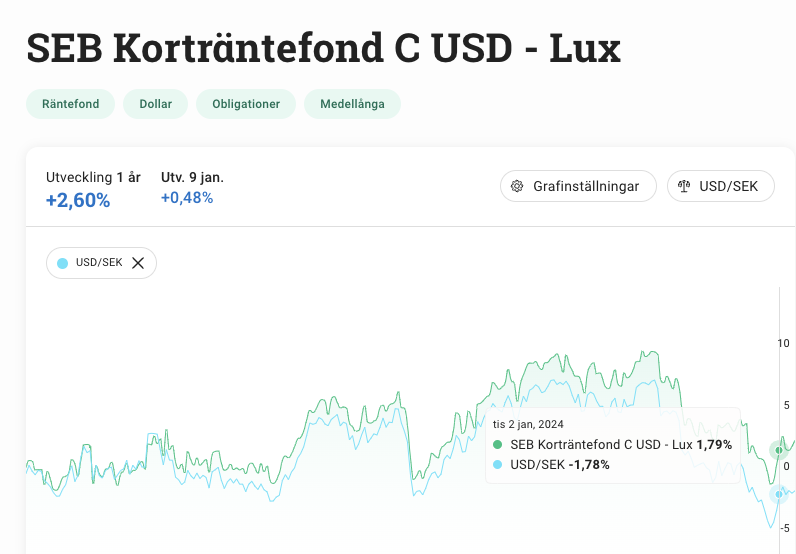

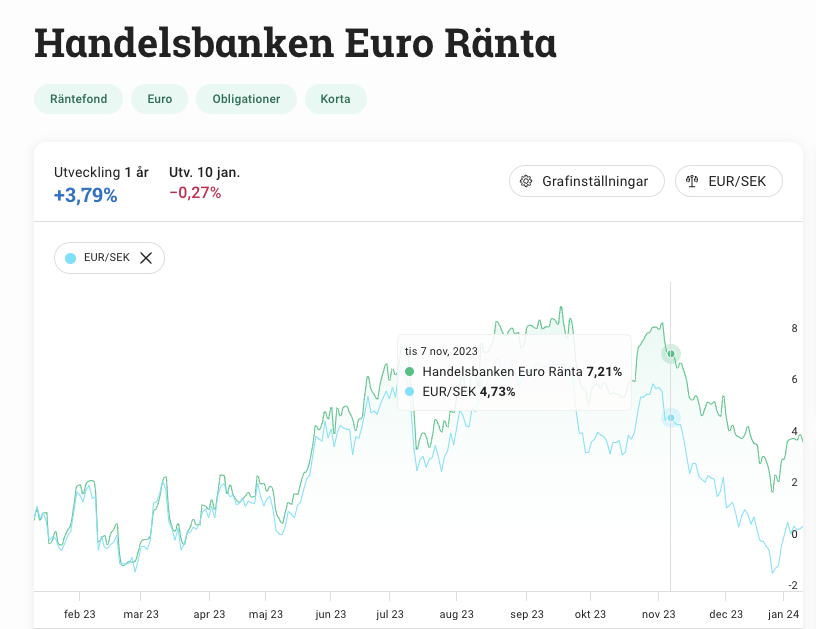

Avkastat ungefär som respektive växelkurs, + cirka 4% som kommer från själva räntan. Dvs förändringen förklaras dels av den räntan man får (senaste året ca 4% tycks det) samt hur växelkursen rör sig vilket ju är det man vill åt i det fall man vill ha en valutaexponering i sin kortränta/kontantdel.

Vän av ordningen kan säkert påpeka att dessa inte är strikta likvidetsfonder, så de har antagligen lite högre (kredit-)risk men du ser ju hur trackingen är i grafen.

Hela premissen med att ha en buffert är ju på bekostnad av det långsiktiga sparandet.

Blir ju omöjligt att någonsin bygga upp en buffert om det inte får vara ett alternativ till att stoppa in pengarna i det långsiktiga sparandet.

Så som vi lagt upp det, så fylls bufferten upp när det kommer in pengar, sen används pengarna därifrån till alla utgifter, förutsedda som oförutsedda samt inpytsande till det långsiktiga sparandet.

Har jag en väl tilltagen buffert och/eller det är en mindre del som saknas skulle jag inte avbryta mitt månadssparande för att fylla på bufferten utan ta när jag får pengar över eller får in extrapengar (tex när det byggts på mycket på bolånekontot dit jag för över lite för mycket pengar varje månad eller när skatteåtebäringen kommer)

Har jag en liten buffert och/eller stor del av bufferten saknas skulle jag lägga allt krut på att fylla på den.

Jag tänker mig att en buffert är till för att skydda det långsiktiga sparandet från oväntade händelser. Bufferten bör fyllas (eventuellt långsamt) från ens fria kassaflöde, inte med sparpengar.

Har ingen buffert. Köper aktier för det som är kvar på kontot innan varje lön. Säljer aktier när jag behöver pengar. Har hänt ytterst sällan. Senast var när bergvärmepumpen behövde byta kompressor.

Om jag körde med en bestämd buffert , säg 400 tusen. Då skulle hag nog försöka tänka ut vilka oförutsedda utgifter jag kommer ha under exempelvis de kommande 5 åren. Exempelvis gammal begvörmepump 50 % sanolikhet att den måste bytas inom 5 år och då slå ut månadskodtnaden på 50 % av kostnaden under 5 års perioden,

Gammal bil , kanske behöver repas för 12000 per år. 1000 kr / mån och på det viset sumera månadsostnaden för mina oförutsedda utgifter. Då bufferten är full går det sparandet in i långtidssparandet, annars in i bufferhinken. Så hadde jag nog tänkt.