Som jag uppfattat redovisas avkastningen i fondsök och etf-sök på Nordnet i alla tidsperspektiv i svenska kronor, både för fonder och etf-er.

I depåerna sammanräknas värdet i svenska kronor.

Alltså, fonder och etf-er redovisas på samma sätt, men trots det är det lättare att hitta fonder som kontinuerligt över tid kontinuerligt avkastat bra än etf-er.

När jag vill se en fonds utveckling i dess egen valuta använder jag Financial Times websida.

1% TE var ett exempel men exakt samma princip gäller för indexfonder. Generellt har aktiva fonder krav på sig att de ska ha en viss nivå av TE (annars kan de aldrig leverera överavkastning). Indexfonder däremot har som mål att minimera TE. Poängen är att en indexfond med ett stort kapital under förvaltning har bättre möjligheter att minimera sitt TE jämfört med en indexfond med mindre kapital under förvaltning.

Exakt, vilket gör resten av det du skrev till rena snömoset.

Minimeringen sker alltid framåtblickande och struntar i hur det blev fram till idag.

Alltså på riktigt, lite bättre får du faktiskt börja göra reklam här. Du kommer inte undan med okunskap eller glidande formuleringar. Du är alldeles för kompetent och kunnig inom finans för att jag ska köpa det.

Än så länge kommer jag absolut inte att rekommendera någon att använda era tjänster, helt enkelt p.g.a. hur du bedriver kommunikationen här på vad jag anser missvisande sätt. Jämförelserna är vilseledande på samma sätt som banker säljer in aktiva fonder och det råder inget som helst tvivel om att du vet det.

Ledsen att du känner så. Inget i det här inlägget är menat att det ska vara missvisande. Tvärtom, genom data och undersökningar vill vi visa på fördelarna med ETF:er. Tror kanske vi missförstår varandra och är ledsen för det.

Dessvärre håller jag med @Nightowl här. Dina argument känns vilseledande i sammanhanget. Om du kan påvisa varför det skiljer 1% per år i avkastningen, exempelvis genom att komma med konkreta siffrora för valutaväxling, courtage, källskatt, utlåning av aktier och liknande som förklara skillnaden så köper jag det. Det är en gigantisk skillnad mellan att spara 0.113% i avgift och att påstå att ETF:en kommer överavkasta 1% något som jag tyvärr håller med @Nightowl är ett RIKTIGT fult knep.

Håller även med om att du bör ta med köp/säljavgiften i uträkningen och kanske räkna med att ETF:en behålls i säg 5-10 år och göra en uträkning på det.

Varför får de ett bättre pris? Du menar lägre courtage? Har du konkreta siffror? Har du konkreta siffror på hur stor intäkten är från utlåningen?

Har inte påstått att ETF:er kommer leverera 1% i överavkastning framöver även om det är vad som skett historiskt. Argumentet handlar snarare om att ETF:erna ovan har mer kapital under förvaltning och har därmed bättre förutsättningar att leverera avkastning i linje med sitt jämförelseindex. Om jag varit otydlig är det mitt fel.

Håller med om att man kan ta med köp/säljavgifter i uträkningarna. Vänligen se svar ovan så har du exempel på hur lång tid du behöver hålla ETF:erna för att tjäna tillbaka köp/säljavgifter givet skillnaden i löpande avgifter.

Globala fondleverantörer har skalfördelar vilket innebär att de kan köpa underliggande tillgångar med mindre spread från sina motparter. Några konkreta siffror på detta är svårt att visa på även om det i slutendan oftast visar sig i hur fonden har presterat. Däremot rapporterar fondleverantörer oftast hur mycket intäkter de erhåller från utlåning. Exempelvis kan du hitta det för iShares-fonder på deras hemsida.

Har uppdaterat ursprungsinlägget för att förtydliga enligt era kommentarer. Ledsen om det har uppstått missförstånd och inser att jag varit otydlig i vissa argument. Ledsen för det. Tanken bakom inlägget är uppmana till en diskussion och ifrågasätta olika investeringar. Förhoppningsvis med målet att vi alla kan lära oss något och i slutendan bli bättre investerare. Vi har tagit fram data och gjort ett försök till att förklara varför indexfonderna levererat sämre avkastning än vissa ETF:er historiskt. Det kan självklart finnas många bakomliggande orsaker och jag hoppas att det kan uppstå en diskussion runt detta. Sen sitter vi självklart inte på alla svaren utan är nyfikna på era tankar och idéer.

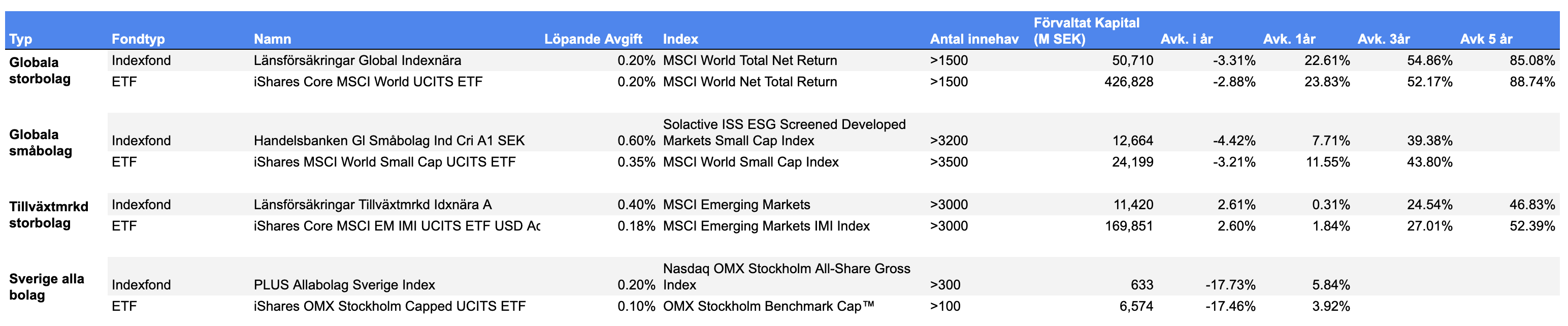

@Johann jag tog en titt på avkastningen under längre tidsperioder. Lyxor-ETF:en fanns inte för 5 år sedan så bytte ut den mot iShares Core MSCI World UCITS ETF. Nedan har du avkastningen för indexfonder och ETF:er för längre tidsperioder. För att göra jämförelsen ännu mer omfattande behövs antagligen fler fonder så ta jämförelsen för vad den är.

Speciellt ETF:en mot globala småbolag är ju intressant i sammanhanget eftersom skillnaden där är störst. För tillväxtmarknader finns dock Avanza Emerging markets ligger på 0.20% i avgift (0.29% efter alla omkostnader). Det är också oftast med mindre aktier som möjligheten till utlåning blir störst.

Jag har dock ett par funderingar angående ETF:er jämfört med fonder:

ETF:er har ju alltid en (eller flera?) market makers. Innebär inte detta en motpartsrisk? Vad händer egentligen om market makern slutar agera?

Du skriver att ETF:er har möjlighet till aktieutlåning. Till exempel PLUS fonderna använder sig ju också av aktieutlåning. Varför skulle ETF:erna vara bättre på detta än fonder? Eller är det så att PLUS fonderna är ett undantag och de andra fonderna inte använder sig av detta?

Ja, dessa kallas ofta för Authorised Participants och sköter handeln med ETF:er på dess primära marknad. D.v.s. de köper/säljer ETF:er direkt av fondleverantörerna eller byter in/byter ut underliggande tillgångar i utbyte mot ETF.er för att möjliggöra en sekundär marknad. Generellt anser man inte att där är någon motpartrisk relaterat till ETF handel på primära marknaden. Däremot kan en AP råka illa ut p.g.a. andra aktiviteter som de sysslar med (Exempelvis är Goldman en AP som används av många fondleverantörer och vi vet att Goldman inte enbart sysslar med ETF handel på primära marknaden). Kan inte svara hur många AP som varje ETF har men för iShares vet jag att det rör sig om ett 10-tal. D.v.s. motpartrisken är väldigt liten.

De flesta fonder, ETF:er och traditionella fonder genererar extra inkomster via värdepappersutlåning. Mer kapital under förvaltning innebär att fonden håller ett större antal tillgångar och därmed kan generera större intäkter från värdepappersutlåning. Eftersom ETF:erna ovan har mer kapital under förvaltning kan de generera större intäkter från värdepappersutlåning.

Du ägnar dig åt cherry picking för att stärka ditt påstående att etf-er skulle vara bättre än indexfonder.

Jämförde du 30 global index fonder mot 30 globalindex-etf-er så var du en bit på väg.

Upprepa sedan för varje marknad och varje segment.

Etf-er och fonder är precis samma produkt, med en enda skillnad.

Etf-er handlas i realtid och fonder till kurs som bestäms på kvällen när börsen stängt.

ETF:er är något undertecknad aldrig har ägnat sig åt, just eftersom de extra avgifterna (spread, courtage, växlingsavgifter) gör det svårare att bedöma vad man egentligen behöver betala. En vanlig indexfond är betydligt enklare i det avseendet.

En fråga jag tänkte på nu också är det här med skatteläget. Som ju ofta nämns här i forumet är LFs globala fond att föredra före Avanza Global eftersom den senare investerar i en fond baserad i Luxemburg, med mindre fördelaktigt skatteavtal med USA.

Gäller detta även ETF:er? Dvs. om jag investerar i en global ETF som är baserad (eller är det bursen på vilket ETF:en handlas som avgör, kanske?) i exempelvis Luxemburg, blir det ännu en “avgift” som krånglar till det hela? Måste man hålla koll på skatteavtal mellan länder, alltså?

Det här skulle vara intressant. Borde finnas någon som gjort detta och fått fram ett resultat någonstans?

Nja, det finns ju ändå en sak som talar för att ETF:en borde överavkasta fonder:

ETF har en sälj/köpkostnad för den som köper in sig i dem.

Kostnaden från 1) får man istället som fondägare bära om andra köper/säljer fonder. Detta kan nog göra en viss skillnad som gör att ETF:en faktiskt går bättre.

Hur stor skillnad detta gör är jag osäker på dock.

Det här borde väl dock inte göra någon skillnad mot fonder? Men är fonden utdelande så slipper man ju faktiskt källskatten eftersom det är du som privatperson som tar den, inte fonden. Oftast kan man kvitta bort denna skatt.

För att sammanfatta, det finns egentligen 4 saker som skulle tala för att ETF:en skulle kunna överavkasta fonder:

Lägre avgifter (om man behåller fonden länge).

Man slipper betala för andra investerares transaktioner.

Om ETF:en är utdelande slipper man eventuellt utländsk källskatt.

Om ETF:en har mera kapital finns det skalfördelar.

Exakt hur stora dessa effekter är vet jag inte dock, men argumenten finns ju där i alla fall.

Visserligen, men det gör också att skalfördelarna för handel försvinner så att du får betala en högre avgift för dina köp och sälj.

Så bara om du kan hålla så länge att du håller längre än snittinvesteraren i fonden och så länge att det kompenserar för avsaknaden av skalfördelar med handeln.

Växlingskostnader om en ETF handlas i en annan valuta är en stor avgift som du inte drabbas av hos fonder generellt om du köper de som handlas i SEK. Skalfördelarna för valutaväxling är jättestora så det är billigare för fonden att växla till rätt valuta för att handla aktierna.

Dessutom blir det flera valutaväxlingar för en global ETF som handlas i nån annan valuta än SEK. Då du måste växla till dig från SEK till handelsvalutan. Som sen fondandelarna konverteras från AP till en sprid skur av andra valutor för att handla aktierna. Eller när andelar förstörs. Det märker du väl mest på att spreaden är märkbar kostnad för att handla med ETFer.

Men man får ju tillbaka skatten när man deklarerar om jag inte är felinformerad så länge man kan kvitta den mot andra inkomster? Eller menar du att ETF:er som till exempel IS04 (iShares $ Treasury Bd 20+yr UCITS ETF USD Dist) måste betala källskatt på hela den summan som delas ut? Jag trodde hela poängen med att välja den utdelande var att man då slipper den utländska källskatten? Sedan vet jag inte om det finns aktie ETF:er som delar ut på samma sätt?

Ja, spreaden, courtaget + valutaväxling är ju absolut betydligt högre för en privatperson, inga tvivel där. Så det gäller som du säger att behålla ETF:en länge. Min poäng är att denna avgift har du ju redan betalat när du köper/säljer vilket skulle leda till att när man väl köpt den så bör ETF:en ha en fördel här om man enbart kollar på kursutvecklingen?

Normalt sätt brukar jag undersöka hur mycket lägre avgiften är jämfört med kostnaden på dessa tre saker för att se hur länge man måste behålla ETF:en för att gå ±0. Men detta blir egentligen lite orättvisst eftersom dessa tre saker är något som fonden faktiskt behöver betala men inte en ETF?

Blir det inte samma effekt med till exempel LF global indexnära? Jag gissar på att denna också först måste växla till fonden basvaluta (USD) för att sedan växla till lokal valuta?

Måste den verkligen göra det? Iomed att fonden är väl reggad i Sverige så den borde kunna köpa värdepappren direkt i andra länder än USD till stor del. Andra kommer ju hamna som USD.

Ja, men det trodde jag sköttes av den som tillhandahåller ETF:en? @Henrik_BW har du någon info om hur det funkar med att få tillbaka på skatten vid utdelande ETF:er som IS04? Hanterar ni det på Frejvid?

Varifrån kommer siffrorna?

Har du räknat ut dem själv, eller har du hittat en bra sida som gör det åt dig?

De flesta (gratis) källor på nätet (inklusive Avanza och SHB, vilket driver mig till vansinne), visar procentutveckling för värdepapper i den valuta som värdepapperet handlas i, och även olika index utveckling i den valuta de baseras på. Men här verkar procentutvecklingen vara omvandlad från USD och EUR, till SEK.

Jag har tidigare hittat några betal-sidor som gör att man kan jämföra olika värdepappers (handlade i olika valutor) utveckling (med och utan återinvestering av utdelningar) med grafer och procent i USD, men inga som gör samma sak i SEK. Sedan så var det rätt länge sedan jag letade, så jag tror inte så många av dessa sidor finns kvar längre (vilket också är en anledning att inte betala för sådana tjänster, åtminstone inte i förväg).

Sedan köper jag mest Vanguards ETFer, de brukar vara bäst jämfört med både andra ETFer och vanliga fonder. Många irlandsregistrerade Vanguard ETFer går att handla på Avanza, dock inte alla. Köper man iShares ETF, så brukar de med “Core” i namnet vara billigast när det gäller avgifter, de andra är rätt så dyra.

Många fondbolags fonder matchar Vanguards fonder i historisk utveckling, så länge som man bara jämför värdepappersutveckling, men när man hae utdelande fonder (vilket jag tycker man bör ha på en ISK, där utdelningar från svenska och irländska ETFer, beskattas lika, och det underlättar omviktning mellan fonder), så brukar de andra inte ge lika bra utdelningar.

Det finns sidor på nätet som Morningstar, JustETF och liknande, som gör det lättare att hitta bra ETFer, från olika bolag.

Om jag förstår texten på skatteverkets hemsida korrekt så blir det förifyllt på deklarationen även för ISK:

Det förutsätter ju självklart att det rapporteras in men jag skulle tro att både Avanza och Nordnet i alla fall gör detta så det är inget man behöver tänka på. Om detta görs även för Frejvid har vi dock inte något svar på. Lite flyt att jag köpte på mig 10% IS04 precis innan fallet, återigen gör de långa räntorna sitt jobb, trots stor oro för ökad inflation…