Hej alla,

I tidigare inlägg uppstod en diskussion (tack @JFB, @Johann, @AimHigher och @SaraB för bra input) om vad som är bäst - indexfonder eller börshandlade indexfonder (ETF:er)? Jag har sammanställt lite data som förhoppningsvis kan leda till en intressant diskussion. Vill också säga att om någon undrar något relaterat till ETF:er så svara jag gärna. Har tidigare arbetat för en av de stora ETF-leverantörerna och svarar gärna på frågor där jag kan ![]() . Enjoy!

. Enjoy!

[Edit 19:00 2022/03/03. Har uppdaterat texten nedan för att förtydliga vissa argument]

Summering

-

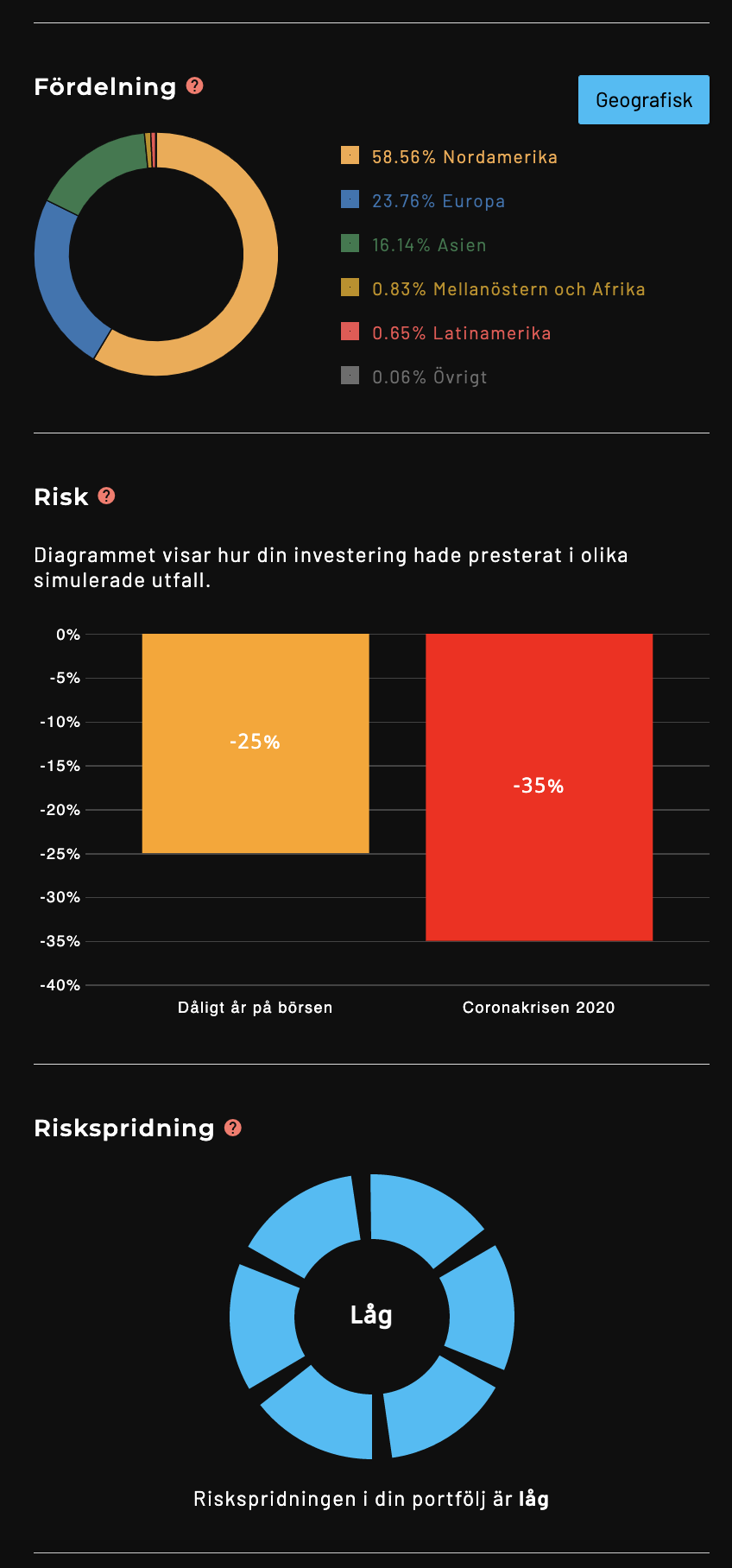

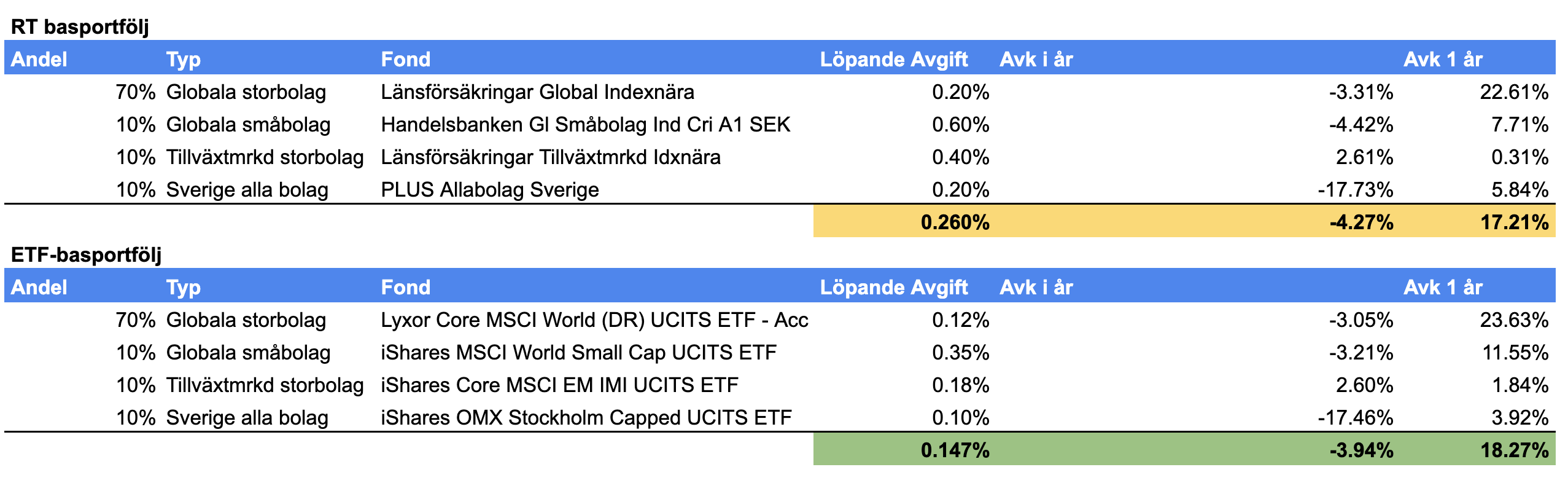

Den bästa basportföljen 2022 är kanske inte den som @janbolmeson föreslår. Genom att investera i ETF:er kan man skapa en basportfölj med nästan identisk exponering, sänka sina löpande avgifter med mer än 40%. Dessutom har en ETF-basportfölj historiskt levererat högre avkastning jämfört med en basportfölj av indexfonder även om det inte finns en garanti för att den kommer göra så framöver. Viktigt att notera är att en ETF-basportfölj medför andra avgifter som courtage och valutaväxling när du handlar ETF:er. Dessa avgifter varier beroende på vilken plattform du använder. ETF-basportföljen ovan skulle exempelvis kosta 0.095% att köpa och 0.375% att sälja hos Frejvid. Allt annat lika och givet skillnaden i avgifter mellan de båda portföljerna behöver du hålla ETF:erna i ca 4 år för att tjänat tillbaka dessa avgifter vilket är viktigt att ha i åtanke.

-

Indexfonder som erbjuds av Svenska banker och fondbolag (såsom Länsförsäkringar och Handelsbanken) har historiskt inte levererar lika bra resultat som motsvarande ETF utgivna av globala fondbolag. Varför? Det kan finnas många anledningar till varför det är så. Personligen och av egna erfarenheter tror jag att det beror på skalfördelar hos fonder som har stora summor under förvaltning och att ETF:er konkurrerar på en internationell marknad.

-

ETF:er uppfattas av många som komplexa produkter eftersom de handlas på en börs och ofta i andra valutor. Dessutom är information hos exempelvis Avanza för ETF:er ofta ofullständig och ibland till och med felaktig. Vi skapade Frejvid.se för att göra handel med ETF:er enkel. Genom några knapptryck kan du skapa en portfölj, sätta upp ett månadsspar och re-balansera din portfölj. För den som vågar prova finns det möjlighet att spara både avgifter och tid jämfört med att investera i indexfonder eller genom att använda en fondrobot.

Den faktiskt bästa basportföljen 2022

Genom att skapa en basportfölj av ETF:er istället för indexfonder kan man sänka sina löpande avgifter med mer än 40% från 0.26% till 0.147%. Det är en sänkning av 0.113% i avgifter årligen vilket kanske låter lite men som alla här säkert är väl medvetna av så spelar varje % stor roll, särskilt när man sparar under långa tidshorisonter. Dock är detta efter att man har köpt ETF:erna. Att handla ETF:er medför generellt andra avgifter som courtage och valutaväxling. Exempelvis skulle ETF-basportföljen ovan kosta 0.095% att köpa hos Frejvid medan en basportfölj av indexfonder inte medför dessa avgifter.

Eventuellt mer intressant och kanske något att för en diskussion är att en basportfölj av ETF:er historiskt har levererat högre avkastning än en basportfölj av indexfonder. Vi kan förvänta oss en viss skillnad som följd av den något lägre löpande avgiften men som siffrorna nedan visar kan det skilja mer än 1% per år.

Varför levererar en ETF bättre avkastning än jämförbar indexfond?

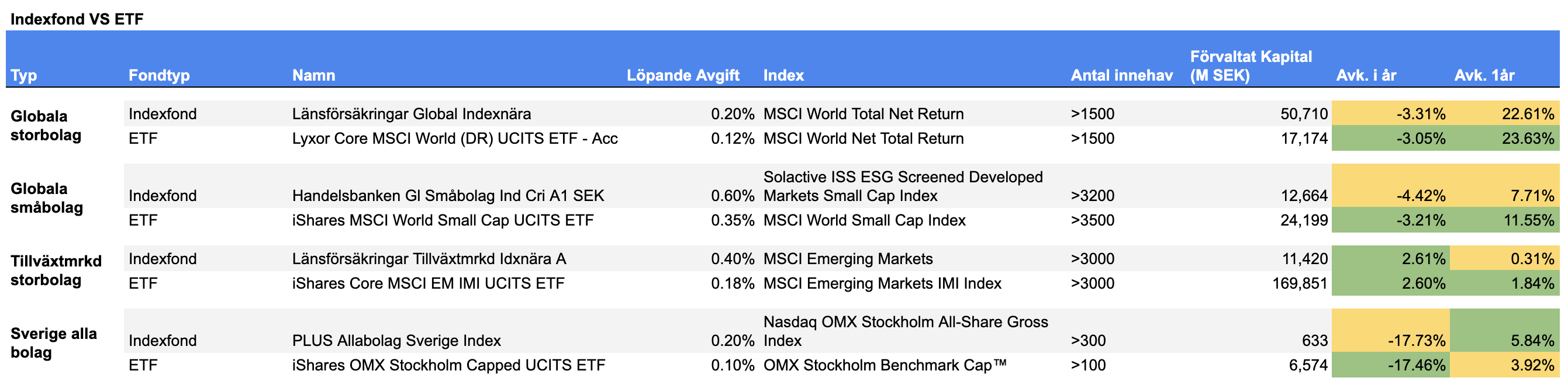

Även om ETF:erna har levererat högre avkastning historisk så finns det ingen garanti för att de kommer göra så framöver. Det kan finnas många anledningar till varför ETF:erna levererat högre avkastning under den valda tidsperioden. En sammanställning av data för de olika fonderna nedan visar att den stora skillnaden är att ETF:erna har kapital under förvaltning som är 2X-10X större än indexfonderna (bortsett från Lyxorfonden). Av egna erfarenheter tror jag att mer kapital under förvaltning innebär skalfördelar för ETF:erna. Exempelvis kan de handla underliggande värdepapper till bättre pris (mindre spread) och generera intäkter till fonden från värdepappersutlåning. Samma skalfördelar existerar inte för fonder med mindre kapital under förvaltning vilket kan leda till sämre resultat. Vidare erbjuds ETF:erna på en internationell marknad av globala kapitalförvaltare medan indexfonderna erbjuds främst till Svenska marknaden av Svenska kapitalförvaltare. Exempelvis finns det >30 ETF:er tillgängliga för Svenska investerar med exponering till globala aktier medan det på den svenska marknaden finns ett fåtal indexfonder med samma exponering.

Innebär det att jag betalar 1% mer i löpande avgifter genom att investera i indexfonder istället för ETF:er?

Nej. Även om det har varit så i detta fallet så finns det ingen garanti för att ETF:er alltid kommer leverera högre avkastning i framtiden. Det finns också Indexfonder som likt ETF:er konkurrerar på en internationell marknad, har ett stort kapital under förvaltning och som har levererat likvärdigt avkastning som motsvarande ETF. Som alltid är det viktigt att göra sin efterforskning innan man investerar. Dessutom är det viktigt att komma ihåg att handel med ETF:er ofta medför andra avgifter som courtage och valutaväxling. Exempelvis skulle ETF-basportföljen ovan kosta 0.095% att köpa hos Frejvid (Lyxorfonden ingår i Frejvid ZERO vilket innebär 0 transaktionsavgifter vid köp. Att sälja samma portfölj skulle kosta 0.375%). Avgiften för att köpa portföljen skulle du därmed tjänat in på 10 månader som följd av den lägre löpande avgiften. För att tjäna in avgiften för att sälja hela portföljen behöver du hålla portföljen i ca 4 år. Givet att du investerar med en lång tidshorisont och inte planerar att sälja hela din portfölj så finns det alltså avgifter att spara genom att investera med ETF:er.

Hur gör jag för att köpa ETF-basportföljen?

Storbanker och hyllade nätmäklare gör det onödigt komplicerat att investera i ETF:er av en enkel anledning - de tjänar mer på att sälja traditionella fonder och allra helst fonder med höga avgifter. Därför skapade vi Frejvid. Hos Frejvid kan du med några knapptryck skapa en portfölj av ETF:er och sen tar vi hand resten. Du får en överblick direkt på skärmen som visar på historisk avkastning i svenska kronor, risk, riskspridning och avgifter. Väljer du att månadsspara så ser Frejvid till att dina pengar investeras enligt den av dig valda fördelning. Vill du re-balansera din portfölj kan du göra det med tre (!) knapptryck. Vi ser till att du handlar varje ETF på den börs med mest fördelaktigt pris (lägst spread), vi växlar dina pengar om det behövs och har också stöd för fraktionshandel så att varje kronan jobbar för dig.

Indexfonder i all ära men vi tycker det är värt att ge ETF:er en chans. Det finns en anledning till varför ETF:er är den sparform som växer snabbast i världen men tyvärr inte i Sverige vilket kanske är värt att fundera på?

Det var mina två cent.

Annat som är värt att notera:

- Avkastningssiffror ovan är i svenska kronor och har beräknat över perioden 1 mars 2021 - 1 mars 2022 med officiella kurser från fondleverantörerna. Valutakurser är hämtade från ECB.

- Vi har jämfört populära indexfonder mot motsvarande ETF:er inom en rad olika tillgångsklasser med liknande resultat. ETF:er ovan valdes eftersom de följer samma eller snarlika index som motsvarande indexfond vilket vi ansåg är en rättvis jämförelse.

- För tillgångsklassen Sverige alla bolag var det svårt att hitta en jämförbar ETF som hade samma antal innehav vilket förklarar skillnaden i avkastningen.

- De löpande avgifterna för indexfonderna ovan är, av Avanza rapporterade, förvaltningsavgifter (ex. transaktionsavgifter). För ETF:er har vi använt TER (Total Expense Rations) som rapporteras av ETF-leverantörerna. TER inkluderar fler avgifter än enbart förvaltningsavgifter och är alltså en bättre representation av de faktiska löpande avgifterna associerade med en fondinvestering. Se wikipedia för mer information.