Aktuell och förväntad inflation är centralt för många placeringsbeslut, inte minst för sparkonton.

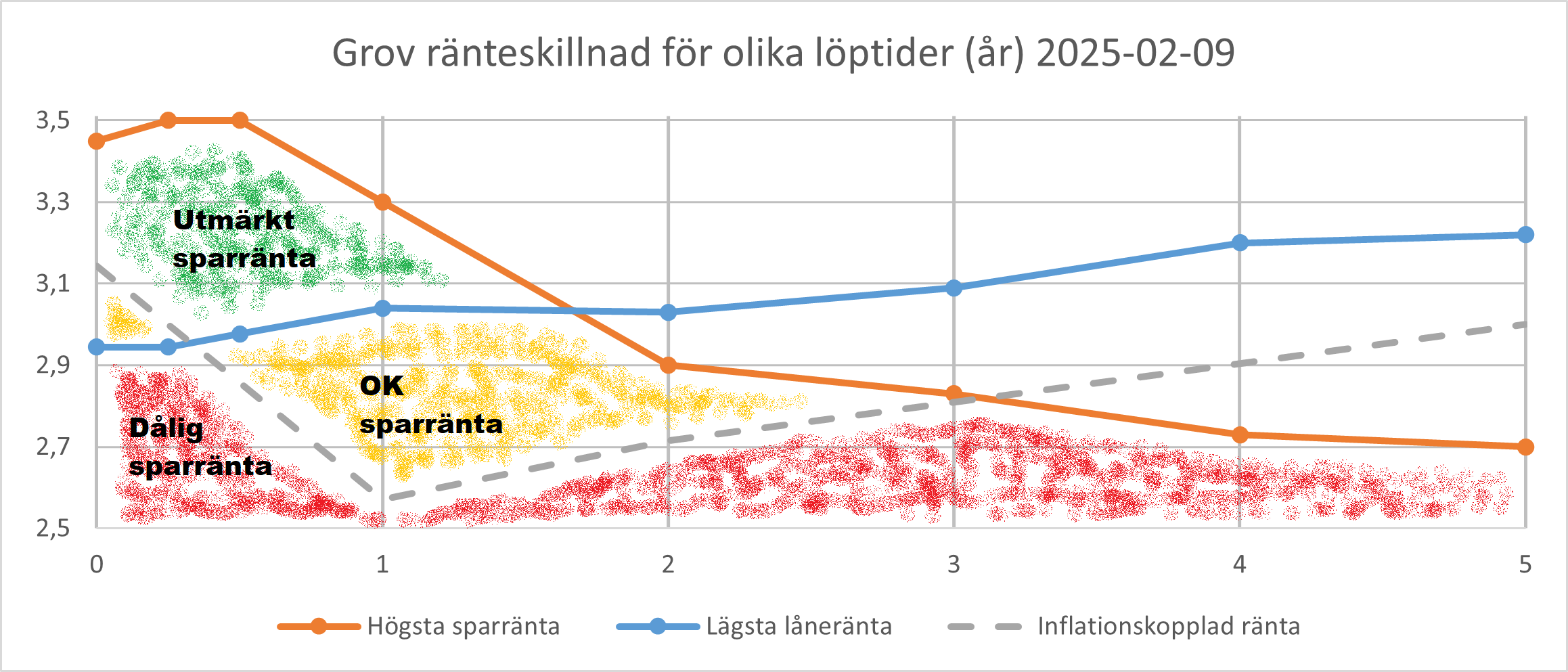

Provade därför att tydliggöra en “inflationskopplad ränta” genom att räkna upp de senaste KPIF-siffrorna från SCB (Snabb-KPI: Inflationstakten 1,0 procent i januari 2025) och Origo Group (https://www.origogroup.com/wp-content/uploads/2025/01/Inflation-Expectations-January-2025-3.pdf) med kapitalskatten för att lättare kunna jämföra med publicerade spar- och låneräntor. Utgångspunkten är tidigare presenterad översikt för situationen som gällde 9/2 (Vilket sparkonto är bäst just nu? - Nr 682 av Kanske).

Översikten kan t ex användas för att grovt bedöma en specifik erbjuden sparränta med viss löptid vid den angivna tidpunkten: Utmärkt (sparränta högre än både lägsta låneränta och inflationskopplad ränta), OK (sparränta mellan inflationskopplad ränta och lägsta låneränta) samt Dålig (sparränta lägre än både inflationskopplad ränta och lägsta låneränta).

Observera att det endast handlar om en grov översikt som utgår från nominella spar- och låneräntor snarare än effektiva:

- Högsta sparränta = Bästa tillgängliga sparränta på sparkonto med insättningsgaranti och utan andra restriktioner än specificerad bindningstid.

- Lägsta låneränta = Snittet mellan SBAB:s och Skandias bästa boräntor, med 0,5-årsnivån interpolerad mellan intilliggande löptider och 0-årsnivån satt till densamma som för 0,25 år.

- Inflationskopplad ränta = Den ränta som efter avdragen kapitalskatt motsvarar föregående månads uppmätta KPIF-inflation (SCB) för 0 år samt senaste KPIF-förväntningar (Origo Group på uppdrag av Riksbanken) för 1, 2 och 5 år.