Försöker förstå mig på detta med kreditbetyg…

Jag har gått från 0.3 till 0.6 på ungefär 1-2 år men har aldrig under tiden haft något på avbetalning.

Jag har kreditkort men jag betalar alltid tillbaka full summa varje månad enbart för jag är intresserad av cashback.

Jag antar kreditvärdet blir sämre av kreditkort men jag tycker det är lite dumt system eftersom det används av ett positivt ekonomiskt syfte för min del.

Borde inte kreditvärdighet baseras på ränta som man betalar tillbaka eller har jag fel?

Jag har bott utomlands med ingen svensk inkomst mellan 1999 och 2022.

Bodde i Sverige 9 månader 2022, köpte radhus, kontant, men har tydligen dålig ekonomi!

Det är bara skattad inkomst som ger bra ekonomi, inte pengar på banken.

Innan jag flyttade hem kollade jag på att temporärt hyra, det gick inte, man kunde inte hyra något med en hyra som var mer än 30% av sin lön, man får inte mycket på 30% * 0

Jag erbjöd mig att betala ett år kontant innan, fick direkt nej…

Privat hyra var enda chansen, hadde tur och fick en sån.

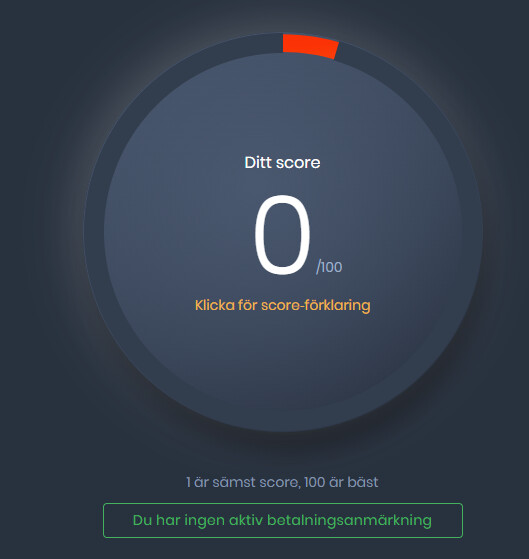

Men det står att 1 är sämst, så 0 måste vara bättre än 1???

Efter nästa deklaration kommer det att stiga.

Men jag har inga behov av kredit score, jag har allt jag behöver, jag ville bara visa hur det kan vara (och kolla igen om det hade gått upp)

Men systemet är ju fel, det är ju när man just är ny inflyttad som man behöver fixa nya saker, inte 2 år senare.

Jag fick nytt kredit kort, men från en bank som kan kolla vad jag tjänar, utan att titta på gammla icke existerande deklarationer.

Jag tog in “offerter” från 4 banker för att se vilken bolåneränta de kunde erbjuda. Vilket genererade 4 kreditupplysningar. Det sänkte mitt kreditbetyg från 0.1 till 0.5. Visste ju om det innan men systemet är ju galet. Jag har inte köpt nåt eller skuldsatt mig mer. Jag har brytt mig om min privatekonomi genom att jämföra olika bankers räntor. Det var visst dåligt! Så ska man inte göra!

Så kreditupplysningar påverkar också kreditbetyget.

Ja man undrar ju! UC förklarar det med att de utgår från statistik. Personer med fler kreditupplysningar har enligt statisken högre sannolikhet för att inte kunna betala. Dvs högre risk=lägre kreditbetyg.

Blir ju helt fel. Så länge jag betalar min skulder. Borde det väl inte påverka mitt kreditbetyg. Tvärtom! Kan jag ha 7 kreditkort och hantera det ansvaret är jag väl kreditvärdig.

Så fungerar de amerikanska kreditbetygen och jag håller nog med om att det är ett rimligare system att det är bättre att kunna visa upp en förmåga att hantera sina krediter än det system vi har här där kreditkort som betalas i sin helhet varje månad och antal kreditupplysningar sänker ens kreditvärdighet.