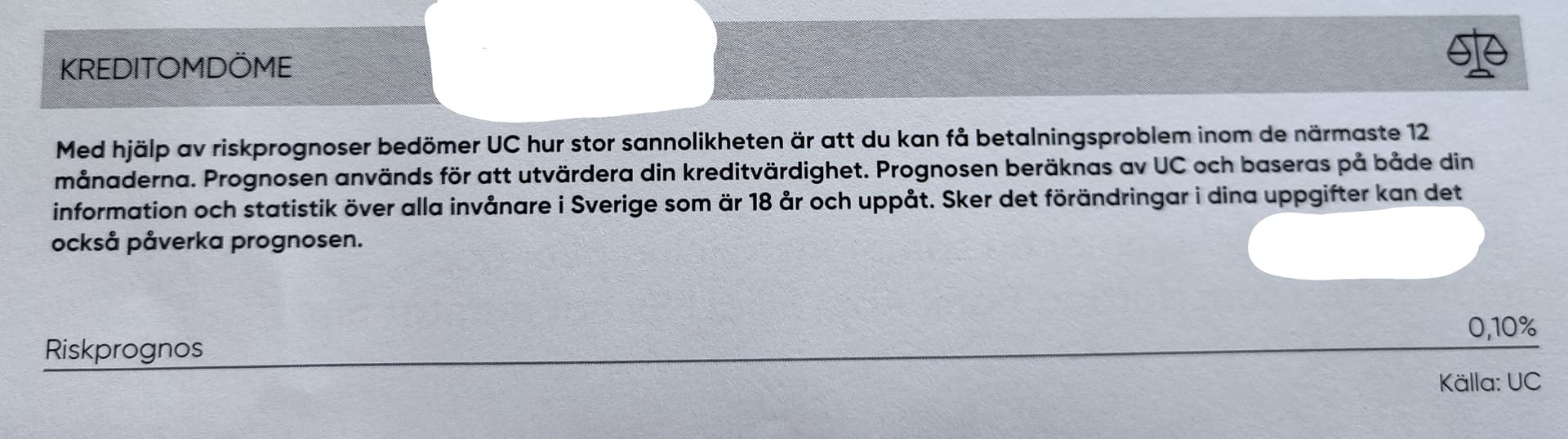

Fick utdrag via UC då en kreditupplysning har skett.

Kan se att deras bedömning är att min riskprognos är 0,10%

Kan man komma lägre eller är detta botten?

Vad är det högsta man kan komma upp i? Är det 100% eller lägre eller får man en prognos som beskrivs i ord istället? Typ “extrem hög risk” eller liknande?

Inte en susning. Men när jag pepprade ansökningar om lånelöften för att jämföra räntor inför ett bostadsköp förra året gick jag från 0,2% till 5,71% inom ett par månader

Samma inkomst osv i övrigt. Visste inte att ansökningar i sig försämrade kreditvärdigheten i Sverige.

Jag tror att 0,1% är det bästa man kan få som riskprognos. Det står inget officiellt på UC:s hemsida (där har de ett UC Score som går upp till 999 istället) men här hittade jag en skala: UC Score - Vad är ett bra kreditscore? | Kreditkarma.se (dock osäker på dess riktighet).

UC Riskprognos är ett tal mellan 0,1 och 99,9. Riskprognosen mäter hur stor risken är för att en person ska få en betalningsanmärkning inom 12 månader.

Hela UC-score systemet verkar märkligt om man tittar på hur de olika grupperna ser ut inom de olika kreditbetygen, t.ex utmärkt, mycket bra, bra etc. Denna info. kan man få via appen Kreddy. Verkar som nästan halva Sveriges befolkning enligt denna har högsta kreditbetyg “utmärkt” trots en medelinkomst i denna grupp på drygt 300 000 kr. Åtminstone ur ett internationellt perspektiv borde vi utifrån vår skuldsättning generellt ha sämre kreditbetyg.

Svaret står väl att finna i vilka som äger UC vilket är storbankerna och de tjänar ju förstås på att skönmåla folks kreditvärdighet och därmed kunna bevilja fler lån och tjänar pengar på sin utlåning.

Precis, fattar inte hur låneansökningar i sig kan leda till sämre kreditbetyg. Borde vara tvärtom då flera låneansökningar visar på att man aktivt letar efter det bästa erbjudandet.

Fick liknande brev från UC förra sommaren… Va någe 0,? %… Hade beställt betong från betongindustri så dom kolla om de va oki å skicka faktura… Där stod en himla massa uppgifter …

Fast kreditbetyget baseras ju inte på inkomsten utan på antalet kreditupplysningar (som i sig själv antyder att man vill låna), antalet lån och storleken på dem samt betalningsförmågan och konsten att undvika betalningsanmärkningar. Och i det senare tror jag att svenskar generellt är väldigt skötsamma.

Själv kan jag inte förstå systemet i USA. Där måste man ha och aktivt använda ett kreditkort för att inte tappa sin kreditvärdighet även om man haft en skuld som man amorterat bort helt, vilket är galet.

UC känns som en dålig kopia av något… typ som en billig, kinesisk febertermometer från Aliexpress som visar samma temperatur oavsett.

Att man är om sig och kring sig när det gäller långivare borde som du skriver höja betyget. Tyvärr spelar dagens system sånadär förmedlingstjänster i händerna.

Fast de har ju all data och kan titta i efterhand på alla som fått en betalningsanmärkning (eller inte fått) för att se vilka mönster som finns. Om det sänker ens betyg känns det högst troligt att de sett i historisk data att det ofta är många uppslag på det sättet för de som sedan fått anmärkning.

Vi kan bara gissa, men de har ju all data.

Undrar om de kör någon form av machine learning, eller om det är klassiska hårdkodade algoritmer?

Fast data betyder inte ett skit om du inte vet vad du ska göra med den. Jag kan mycket väl tänka mig att personer som haft många förfrågningar i större utsträckning fått problem jämfört med folk med få förfrågningar… men är det relevant jämfört med att titta på de som faktiskt tog ut en kredit efter förfrågan? Siffrorna för total beviljad och utnyttjad kredit uppdateras vid månadsskiftet som jag förstått det (åtminstone för kreditkort), så att ens kreditvärdighet då sjunker något under innevarande månad pga förfrågningar kan man ju förstå… men det hänger med upp till ett år. Och då kan det vara tramsgrejer som att du flyttat och ordnat med nya abonnemang.

Nu är jag ingen expert på kreditvärdighet och hur den beräknas på bästa sätt, precis som jag inte är någon expert på att ex. lackera om bilar. Men jag kan ändå känna igen ett dåligt lackeringsjobb.

Tre betalningsanmärkningar kan räcka för att bli flaggad som olämplig vid tex bostadslån, frågade SBAB i samband med lönelöfte för ett tag sedan då jag också tycker att riskprognosen är svårbegriplig.

Betalningsanmärkningar är ju en annan sak, då har man ju slarvat med sina betalningar. Förfrågningar är ju när de gör en UC-kontroll när du ansöker om ett lån, dvs. om du jämför olika långivare utan att använda dig av en förmedlingstjänst (som uppstod pga just detta och bara gör det dyrare för oss alla) anses du vara högre risk.