Det gör man inte. Finns inga garantier någonstans. Man kan bara hoppas, att med risk, kommer också avkastning, såsom det har gjort tidigare i historien.

Där håller jag nog inte med och skulle inte bli förvånad om det denna gång till och med blir värre. 2008 var det framförallt bostadslån som var problemet, men nu sitter bankerna på orealiserade förluster i kommersiella fastighetslån och långa statsobligationer samt en del bolån. Därtill håller problem med kreditkortsskulder och billån på att öka och många försäkringsbolag har haft stora utgifter på grund av katastrofer. Skulle inte bli förvånad om vi ser mer bankproblem inom en inte allför avlägsen framtid då ekonomier runt om i världen också inte går så bra. Lägg till nära rekordhöga värderingar på börsen och jag skulle säga att Warren Buffet har bra anledningar att ha så mycket kontanter tillgängliga.

God idé. En något svag början på detta år. Då är det härligt att se sin stora allväders tuffa på när 100% aktierportföljen viker nedåt. Älskar att logga in och se plustecknet även under de jobbigare dagarna

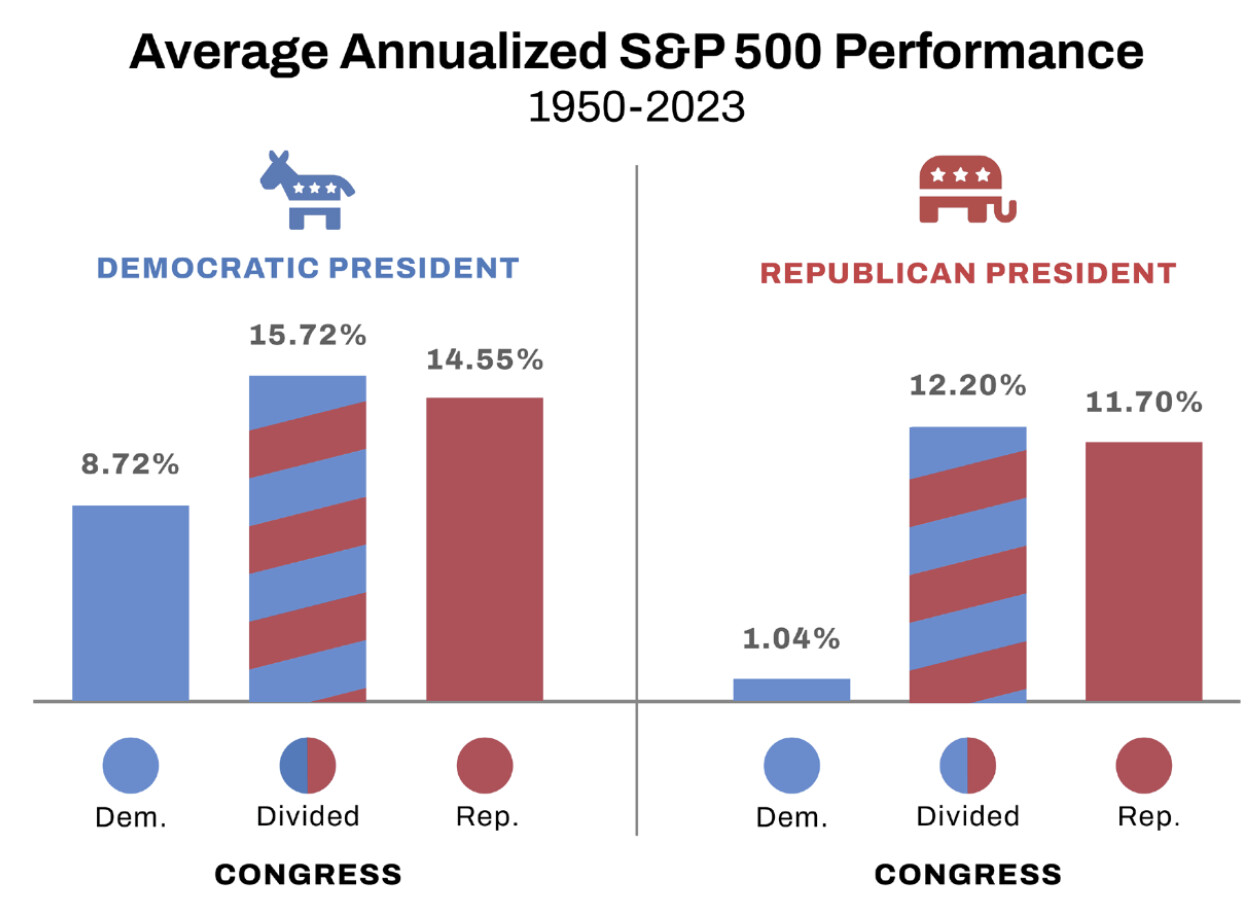

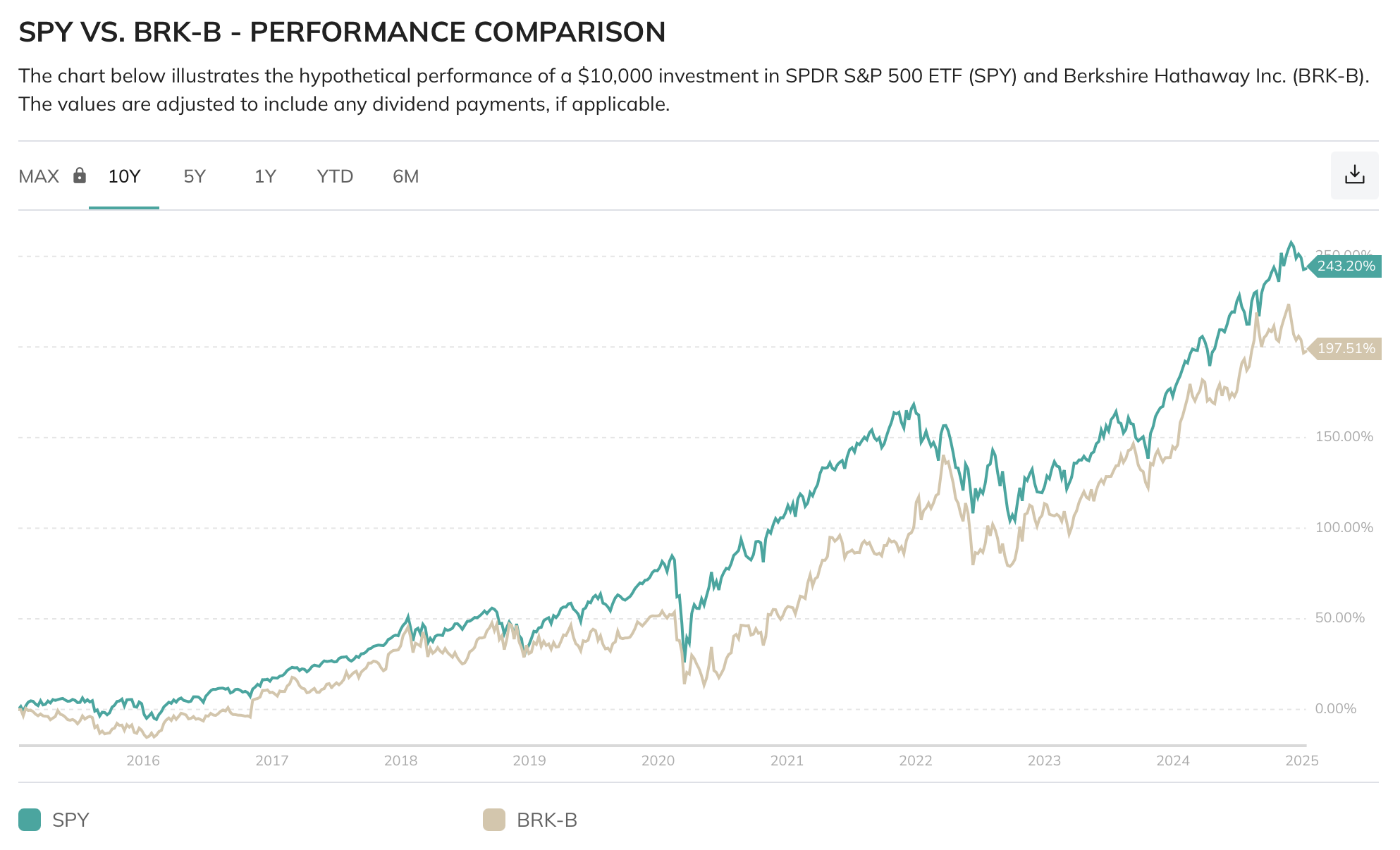

DNB USA Indeks handlas i SEK och du får med valutaeffekter som inte är med i Berkshire Hathaways kurs. S&P500 gick upp 25.66 % inkl. utdelningar under 2024 vad jag kan hitta.

Du försöker verkligen välja din statistik här, men det hjälper tyvärr inte. Särskilt med en index fond som handlas i en valuta som har gynnats de senaste åren.

Jämför med S&P500 i dollar så ser du att BH slog index iår, de senaste 10 åren och över hela dess livslängd.

Lade även in den fina gröna linjen som WorldIndex som jämförelse.

Vad WB säger dock är att de kommer få svårt att slå index i framtiden pga av dess storlek.

Det fina är dock att just value stock investing och index är något man gärna använder i tex allväderportföljer pga av dess lägre risk. Man kan tydligt se nedgångar historiskt hur BH ofta har en lägre drawdown än index och samtidigt outperfromar samma index.

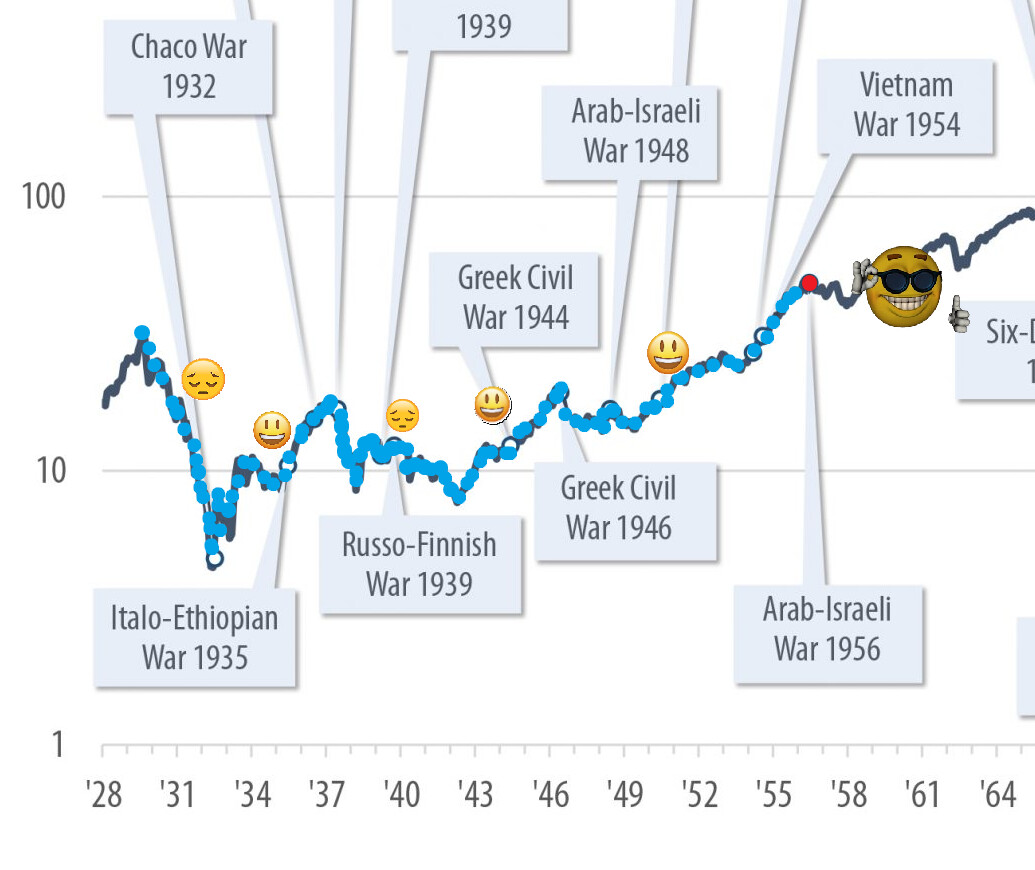

Att det skulle bli så allvarligt hoppas jag inte. Positivt är ju att grafen så vitt jag kan se inte inkluderar utdelningar, vilket under vissa perioder bidragit en hel del till avkastningen. Å andra sidan kanske detta utjämnas av att grafen inte verkar vara justerad för inflation.

Visst, hade du investerat ett arv 1929 hade det inte varit särskilt roligt. Men om du hade investerat månadsvis hade det varit både nedgångar och uppgångar och du hade fått ett OK snitt och kunnat sälja för en bra slant 1954.

Någon får rätta mig om jag har fel, men den grafen inkluderar inte utdelningar, så jag misstänker att det gick betydligt snabbare än 25 år att komma tillbaka.

Men visst - framtiden är osäker. Precis som vanligt.

Jag har ingen aning om hur det kommer gå.

Men min strategi är oförändrad, med ganska mycket på sparkonto, för då sover jag gott om natten. Det känns ändå plötsligt lite mer otryggt nu när det kommer många trådar på ämnet att nu kraschar det nog nästan alldeles säkert helt snart.

Jag har ca 70 % i global aktieindexfond med låg avgift och ca 30 % på sparkonto med insättningsgaranti, enligt @JayR:s tanke att något mellan 60/40 och 80/20 är rätt för de flesta, och 70/30 är den gyllene medelvägen.

Om du tycker att det ser mörkt ut kan ett första steg vara att minska risken i din portfölj.

Om du har lagt undan pengar säkert så du vet att du har pengar att leva på i 4 år, då kan du ta lite högre risk i resten av portföljen.

(“Säkert” skulle kunna vara fonden Simplicity Lividitet).

(Konjunkturcykeln är ca 7 år och lågkonjunkturer sällan längre än tre år).

Att ta risk innebär kanske inte att du ska ha allt i en global indexfond, för vissa årtionden har det inte lönat sig.

Startade du din Fire med att köpa in dig i Globalt index våren 2000, då hade du nog fått gå tillbaka till arbetsmarknaden igen för börserna rörde sig sidledes i 10 år!

Högre risk (än kort ränta) är förutom börsen ex diversifiering i globalfonder, ex till guld/råvaror och långa räntor oxå,