Sedan finns det så många index vi investerar i då avviker vi ganska mycket i från breda global index totallt sätt  . Alla investerar inte i samma index

. Alla investerar inte i samma index

Han har helt rätt. EMH är en teoretisk konstruktion och en modell med stora begränsningar.

Problemet är när blir det lönsamt att göra något annat för mig som enskild? Hur ska jag se till att jag statistiskt sett har en fördel av att försöka slå marknaden.

Att det finns en punkt då passivt investerande står för en för stor del av all handel och marknaden slutar vara effektiv. Helt övertygad om det. Men den punkten är relativt långt bort från nuvarande läge (kan gå in på en mängd skäl). Sen kommer frågan är om verkligheten någonsin kommer till den situationen? Det är egentligen en lika teoretiskt situation där EMH inte håller som modell tillräckligt bra för att vara en bra utgångspunkt för investerande.

För att bedöma om hur långt ifrån vi är från den punkten, så ser jag det som totalt nödvändigt att mäta parametrar och analysera dessa statistiskt. Att spekulera med enskilda data och “jag tror den punkten är nära p.g.a. siffran y” är enligt mig helt meningslöst. Typ detta resonemanget ser jag som ogrundad spekulation:

Helt enkelt eftersom ingen beräkning alls genomförs för hur mycket 50% av allt nytt kapital påverkar. Ingen jämförelse statistiskt mellan två olika modeller genomförs där den ena skulle vara vara att nya kapitalet påverkar så mycket att effektiveten kollapsar och den andra är att det inte är tillräckligt. Båda dessa modeller måste testas statistiskt mot verklighetens data och få sin respektive förklaringsgrad bestämd matematiskt. Innan det är gjort ser jag ingen mening att bry sig om det.

Liksom var går “the edge”, det borde finnas en punkt. Var är den? Vilket tillstånd? Vilken storlek? Den behöver modelleras och testas mot data. Innan dess, bara spekulation.

Givet att EMH har så högt förklaringsvärde som modell så blir den där grafen (i alla fall för mig) undersförstådd, men jag har ju pluggat just signalbehandling och modellering/reglerteknik av fysikaliska system. Att man grafiskt inte kan skilja en random walk grafiskt från faktiskt data innebär inte att random walk är sant, bara att metoden är otillräcklig för att motbevisa en random walk. Därmed kan man inte grafiskt konstatera saker som bryter mot en random walk modell.

Så om man grafiskt observerar trender som man handlar på och får ett bättre resultat än marknaden, då är det inte ett motbevis mot att ens resultat är slump. För det resultat man fått är förväntat att finnas även utan trend (random walk).

Då gränsen är inte känd, borde inte difersiering utanför världsindex vara eftersträvansvärt?

Hur diversifierar du utanför världsindex? Finns det bolag på Mars vi kan investera i?

Det finns analys om detta. Tom FED medlemmar har skrivit en paper om möjliga risker. S&P 500 värderingar är ju helt crazy men där finns också fantastiska bolag.

Javisst, vad kommer den fram till? Hur stora är riskerna? Vad säger statistiken?

Menar såklart världs aktie index alternativ skulle vara fastigheter. Men allt är självklart och uppenbart.

Vilken vikt bör man ha på fastigheter?

1 gillning

Kan du citera de intressanta delarna så jag slipper läsa 34 sidor för att ens veta om det finns några beräkningar på hur mycket sämre passivt investerande har blivit?

1 gillning

Denna sammanfattar ganska väl, tror jag.

Och att undvika missuppfattningar, majoriteten av mina investeringar är i passiva fonder, men har också aktiva investeringar. Några av aktiva har gått åt skogen, ett par är så framgångsrika att jag vinner i helheten.

Tror att hybridapproachen är det bästa, men alla gör vad dom vill och tror på.

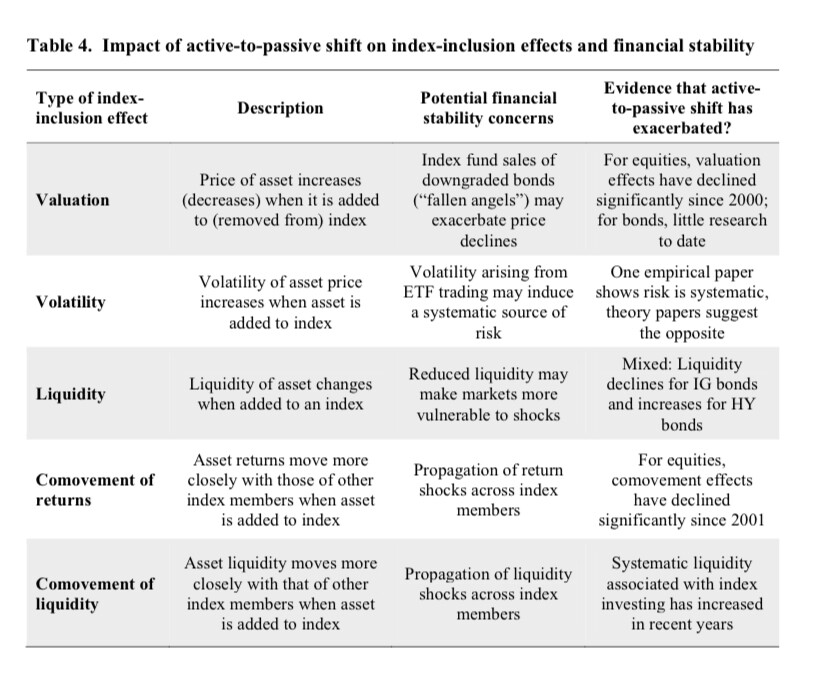

Hur stora är dessa effekter? De nämner ett gäng potentiella effekter i den tabellen?

Till exempel påverkan på värdering (den översta) för att hamna in (respektive falla ur) index har signifikant minskat sen 2000 (från en okänd nivå till en lägre okänd nivå) för aktier och är okänt för räntepapper. Alltså så är påverkan på värdering för passivt investerande mindre nu än på 2000 enligt tabellen?

Kom ihåg att såna papers är akademisk diskussion som tar inga starka positioner utan vill poängtera möjliga problem och risker i systemet.

Jag tycker att dessa är valida risker som går inte att underskatta. Största problemet troligen är att när hela systemet kraschar - och BTW det kommer att krascha på ett eller annat sätt, men ingen vet när - kan det bli trångt i dörren.

Javisst, men då kan man heller inte dra slutsatser åt något håll med grund i det.

Då har du ju redan bestämt att riskerna är så stora att de påverkar signikant mycket innan något form av statisk analys över huvud taget är gjord. Då anser jag du inte utgår från vetenskaplig metodik över huvud taget och spekulerar. Vilket du såklart är fri att göra, jag finner det fullständigt ointressant.

Just den punkten jag nämnde ovan tyder ju snarare på att det finns en negativ korrelation mellan index-inklusion (exklusion) påverkan på pris och mängden indexinvesterat kapital. Givet att andelen indexinvesterat kapital har ökat från 2000.

Alltså att den effekten talar mer för indexinvestering nu än år 2000.

Att då anta att dessa risker inte går att underskatta är enligt mig per defintion att överskatta dem.

Ren spekulation att aktiv förvaltning skulle fungera bättre då.

För att återgå lite till detta med regressionsmodeller och random-walk.

Om man gör antagandet att nuvarande pris bara beror på saker från nutid och bakåt i tiden (det är ett ganska uppenbart men nödvändigt antagande). Då kan vi säga att nuvarande pris inte är beroende på saker som händer i framtiden, vilket är uppenbart om en tidsmaskin inte existerar.

Så vi sammanfattar alla modeller som kan förutspå nästa marknadspris (xk) med xk = f (xk-1, xk-2, xk-3 … xk-n) för alla positiva n. I princip bara att marknadspriset är helt oberoende av framtida händelser. Funktionen f kan även ha slumpmässiga variabler.

Sen observerar vi en sekvens av priser yk, yk-1 … yk-n.

Då kan vi jämföra verkliga priser med vad modellen har förutspått att priset ska vara. Helt enkelt ta skillnaden mellan dem. Vi tecknar felet som ek.

ek = yk - xk

Nu antar (notera att vi antar detta) att en random-walk förklarar marknadspriset. Att funktionen f ovan består av att vi lägger på ett slumpmässigt tal (vi kallar det w) på det förra marknadspriset samt adderar en liten konstant för varje gång som vi kallar a. Där alla datapunkter w är oberoende av varandra.

xk = xk-1 + a + wk-1

Stoppa detta i felekvationen:

ek = yk - (xk-1 + a + wk-1)

Tada och vi har en ekvation som ger en ny slumpmässig variabel e vars fördelning direkt beskriver hur bra/dålig vår modell är för att beskriva den data vi har observerat. Då kan vi rent statistiskt utvärdera hur bra en modell med slumpmässighet är på att beskriva verklighetens observerade data.

Sen kan vi göra detta med flera olika modeller inklusive modeller där kortsiktiga trender finns med. Alltså att priset xk är beroende även på t.ex. hur snabbt priset ökade ett par datapunkter tidigare. Alltså en trend som ger oss information om det är läge att sälja eller köpa. Samt få fram en konkret jämförbar sannolikhet för hur bra en sådan modell är.

Inte förrän en sådan modell har högre förklaringsvärde (sannolikheten för mindre fel är stor nog) statistiskt än random walk ser jag någon mening att anta att en sådan fungerar för att ta investeringsbeslut.

2 gillningar

Känner till detta avsnitt. Som jag tolkar det besvaras kritiken med att det är “ingen ko på isen” och att det inte är ett praktiskt problem. Det kanske stämmer. Ja, det är ingen ny kritik. Oavsett detta så verkar det som att gränsen för när passivt sparande blir ett problem inte är känd. Det är därför intressant vad man kan göra för att ta hänsyn till denna ovisshet, t.ex. en del av sitt sparande i fastigheter. Jag vet att sparande i fastigheter inte heller är något nytt. Det jag vill framföra är om det är viktigt att hänsyn till den osäkerheten som eventuellt finns i passivt sparande och i så fall hur?

Intressant och höra vad ni har att säga om detta ![]()

(För att förtydliga, bilden på Manuel syftar inte på någon av de som postar här i forumet, utan på att marknaden så småningom kommer fram till rätt pris, även om priset kanske inte är rätt i varje enskilt ögonblick)

1 gillning

Tanken om att prissättningen på marknaden skulle inkludera all tillgänglig information är en forntida relik som är helt inkompatibel med alla former av modern mikroekonomi.

Så fort vi medger att information är kostsamt att införskaffa så kommer folk ha incitament att åka snålskjuts på andras informationsinsatser istället för att informera sig själva. Och så länge som det är irrationellt för folk att informera sig själva så existerar ingen naturlig mekanism för att generera en effektiv marknad.

Lyckligtvis insåg större delen av ekonomiprofessionen detta för många årtionden sedan, varför alla utvecklade marknader idag också inkluderar en uppsättning statliga myndigheter med uppdrag att samla in och sprida grundläggande ekonomisk information till allmänheten. Så länge som staten har både vilja och förmåga att tjäna folkets informationsbehov finns därför fortsatt en teoretisk möjlighet att EMH ligger tillräckligt nära sanningen för att den ska vara brukbar som arbetshypotes.

Annars är det minst dåliga man kan hoppas på förmodligen något i stil med Grossman & Stigliz 1980, dvs. att det konstant måste finnas en uppsättning privata investerare som tjänar storkovan på att införskaffa sig privat information om det sanna marknadsvärdet och som resten av oss sedan får göra vårt bästa för att emulera. Vad vi då kommer få är en serie återkommande svängningar mellan grava felvärderingar och någorlunda korrekta värderingar, allt eftersom den stora massan av ignoranta investerare anpassar sina bedömningar efter den informerade eliten.

1 gillning

Att indexfonder inte skulle fungera om en bred majoritet investerade i dem är väl allmänt accepterad fakta?

Men faktum är ju att vi är långt ifrån att nå en sådan punkt då så lite börskapital förvaltas passivt idag. Effektiva marknadshypotesen och indexfonder fungerar därmed än så länge och inom överskådlig framtid då folk har en tendens att vilka göra aktiva val i sitt sparande.

Rent psykologiskt är problemet med passivt sparande att det är rätt “omänskligt”, om man får säga så. Inom nästan alla andra discipliner är det tid, hårt arbete och förmåga som avgör resultatet. När det gäller investeringar är det antagligen svårt för många att rent intellektuellt acceptera att det statistiskt smartaste valet man kan göra är att vara mer passiv än gemene man ![]()

Släng sedan in att det varierar från person till person hur neurotisk man är (förmågan till uppskjuten belöning) samt att vissa rentav gillar spänningen och oförutsägbarheten i allt från hasardspel till aktiemarknaden, och du kommer alltid ha aktiva investerare i någon form. Har läst många mer eller mindre seriösa diskussioner på /r/wallstreetbets med folk som genuint inser indexfonders tjusning och dess högst sannolika avkastning över tid. Men som av rent känslomässiga/ideologiska skäl prompt vill gå all in i meme stocks som GME och AMC för spänningens skull och den lilla, om än existerande, sannolikheten att de tiodubblar pengarna flera gånger om.

1 gillning

Alla aktörer behöver inte ha all information.

Prissättningen sker på marginalen. Alltså genomförs en enda affär så ändras “marknadspriset” för hela det värdepappret.

Så den “naturliga” mekanismen för marknadseffektivitet är ju att den som sitter på information handlar på den, majoriteten som saknar information påverkar inte priset i någon riktning och behöver inte det heller.