Stort tack Monica!! Jag läser på om periodiseringsfonder!!

2 gillningar

Läste på din sajt du länkade till @Monica . Jättebra. Så om jag förstår det rätt, är denna plan bra?

-

Första prio är att sätta av till periodiseringsfonder och lägga i typ LYSA företag eller annan lägre risk investering. Detta för att bygga buffert i sitt nystartade bolag. Man har hela tiden sina 6 år fyllda till max.

-

Lön tar man ut för att betala privata räkningarna och kör snålt i början för att bygga P-fond och bygga vinst till året efter.

-

Direkt efter bokslut tar man ut så mycket vinst man kan vägt mot periodiseringsfond och sätter in X% av detta i privat ISK för pensionspar.

-

När man blir 66 början man med att ta ut lön från sitt AB, som betals av periodiseringsfonderna, ingen pension från staten eller gamla tjänste p. Man kör såhär tills pengarna är slut och sen drar man igång vanliga pensionsystemet. Då får man låg skatt.

Frågor:

a) Kan man ta ut lön från sitt AB fast man inte arbetar aktivt i det längre, alltså när man blivit pensionär? I flera år? Eller ska man ta en klumpsumma allt på en gång sen pytsa ut själv?

b) Jag läser överallt att man ska ta ut max lön innan statlig skatt. Men varför då? Det är ju skyhöga arbetg. avg. och inkomstskatt på det. Är det för att maxa avsättningen till allmänna pensionen? Det är ju ett poängbaserat system och det är svårt att överblicka vad man får i riktiga pengar. är det inte smartare att sätta av till egen pension ISK via grundavdraget, köpa privat sjukförsäkring via bolaget sen ta så låg lön det går?

1 gillning

a= Ja, det är till och med fördelaktigare att ta ut lön som pensionär då avgifterna sjunker för företaget. Tar du ut för mycket lön i kombo med pension så riskerar du att åka på statlig skatt, vet många som missat detta.

b= beror lite på hur länge du har tänkt att jobba innan du vill gå i pension. Själv gjorde jag en hel del simuleringar i excel kring inkomst, lön, bolagsskatt, utdelning och avkastning (både privat och i företaget) innan jag bestämde mej för precis de 4 stegen som Monica beskrev ovan.

Tack @Egen en fråga till dig @Monica du skrev avdragsgill privat pensionsförsäkring. Tog de inte bort avdragsgill? Eller är detta en speciell form av försäkring?

1 gillning

Ok… så prion går såhär…

Ta ut lågbeskattad utdelning direkt du kan så mycket det går,

Sätt av till p-fonder först för en buffert i bolaget sen 6 år innan pension, för lön under pensionsår.

Ta resten i lön

Nej,

- Lön till brytgräns.

- Utdelning.

- Pension/sparande i bolaget.

Pengar ska ut ur bolaget i första hand.

3 gillningar

Ja, ungefär så kan man säga.

Jajamensan, det går utmärkt att ta ut lön fast du inte är aktiv. Från 66 (68 när det är din tur?) och du får del av det förhöjda grundavdraget och bolaget bara betalar 10,21% i arbetsgivaravgifter är det lönsammare att betala ut lön än utdelning.

Tidigare har gränsen för intjänande till allmän pension legat över gränsen för statlig skatt och då har man sagt att det är inte värt att maximera intjänandet till allmän pension då den sista delen “kostar” 20% i statlig skatt. I år är det tvärtom. De flesta vill ha ut en vettig peng i handen oavsett om den kommer från lön eller utdelning samt att man har en tro på att pensionssystemet ska leverer - därav lön upp till brytpunkten. Jag förstår nog inte riktigt vad du menar med grundavdrag och ISK samt hur sjukförsäkringen kom in i det hela. Tar du ut en låg lön kan du inte ta lönebaserad utdelning utan får nöja dig med förenklingsregeln. Då får räkna på vad som skulle vara vettigast för dig.

Om du inte har tjänstepension via din arbetsgivare så är det fortfarande avdragsgillt. Det kräver att du sätter pengarna i en IPS eller en privat tjänstepension. Max 35% av lön. Detta är ett sätt man kan använda om man vill ta lön över gränsen för statlig skatt för att få ett högre lönebaserat utdelningsutrymme. Genom avdraget i deklarationen så kan man komma under gränsen för statlig skatt.

1 gillning

Läser/tänker kanske tokigt men att det är bättre att välja lön i det fallet gäller väl bara om man har nya/löpande intäkter eller löser upp periodiseringsfonder?

I ett bolag som inte är vidare aktivt sen ett tag. Där består väl ofta tillgångarna/pengarna ofta av redan bolagsbeskattat ”Eget kapital”. Då är det väl i princip lågbeskattat Utdelning som alltid är bäst ekonomiskt? ![]() (Annars har man ju betalt bolagsskatt + låg arbetsgivaravgift efter 66 år + privat skatt)

(Annars har man ju betalt bolagsskatt + låg arbetsgivaravgift efter 66 år + privat skatt)

Inte alltid. Pensionsmyndigheten ger ett exempel här där inkomstskatten endast blir 8 %.

Skillnaden beror på att den äldre inkomsttagaren, som kommer att fylla 67 år under året eller är äldre, har både ett förhöjt grundavdrag och ett förhöjt jobbskatteavdrag vilket den yngre inkomsttagaren inte har.

Den totala skatten (arbetsgivaravgift + privat skatt) blir då lägre än de 20% man betalar på utdelningen trots att man betalt bolagskatt. Men… du tjänar fortfarande in pensionsrätter vilket kan göra den privata skatten negativ.

Här är ett äldre citat från Pensionsmyndigheten. Siffrorna har ändrats sedan dess men principen är densamma. (källa)

Den lägre skatten på 8 procent, som gäller från och med det kalenderår inkomsttagaren fyller 66 år, medför vissa effekter eftersom inkomsttagaren fortsätter tjäna in nya pensionsrätter till det allmänna pensionssystemet oberoende av ålder. Den sammanlagda pensionsrätten är 18,5 procent av den pensionsgrundande inkomsten. Man kan här tala om att skatten faktiskt är negativ – inkomsttagaren får betalt inte bara av arbetsgivaren utan även av staten för att arbeta eftersom inkomsten ligger till grund för pensionsrätt. Först vid en inkomst om 437 000 kronor betalas skatt som överstiger pensionsrättens värde.

@Skogstomten det jag tror Monica menar här är, att den totala skatten arb.giv.av 10,21% + inkomstskatt (vet ej exakt men den ska vara låg) på den avdragsgilla löneutbetalningen är totalt lägre efter 69 år för min del (född 1971), än bolagskatt 20,6% + lågbeskattad kapitalskatt 20%. Eftersom lönen är avdragsgill så behöver bolaget inte betala bolagskatt på den.

Därför lönar det sig att planera sin pension så att man bygger upp ett kapital i bolaget i form av periodiseringsfonder, som man också kan ha som buffert vid oförutsedda händelser. Sen när man går i pension vid X års ålder (innan 69 år), så tar man först ut sin vanliga pension sen vid 69 år fryser man denna och går över till lön. Sen när lönen är slut så återgår man till pensionen. Då drygar man ut. Eller blandar man kakorna för att optimera.

1 gillning

@Monica jag tänker såhär… När man tar ut lön innan man blivit pensionär, så är det 31,45% (tror jag) i arbetsg.avg. sen kring 28% i inkomstskatt. För detta får (jag) intjänade “pensionspoäng” samt upprätthåller min SGI på försäkringskassan i fall jag skulle bli sjuk. Mina barn är tonåringar nu. Mer barn blir det inte. Det går förstås in skatt till annat med men för diskussionen skull så är ju ämnet att vi ska minimera skatten.

Pensionspoängen motsvarar inte reella pengar utan den pension jag betalar in nu går till nuvarande pensionärer. När jag sedan blir pensionär, så omvandlas poängen till reella kronor baserat på hur Sveriges ekonomi ser ut om 14 år. Ryktet går att dom kommer tvingas försämra pensionssystemet minst en ggr till inom 14 år. Så detta är ett vågspel.

Är det då inte “smartare” i ämnet för denna diskussion att i stället för hög lön mot brytpunkten satsa på gränsbeloppet för lågbeskattad utdelning och periodiseringsfonder, och kanske t.o.m vanlig utdelning i form av bolagskatt 20,6%, 30% kapitalskatt? Sedan kompensera för den sämre SGIn genom att köpa privat sjukvårdsförsäkring?

Även om du tar ut utdelning till normal skatt = 50,6% så är det lägre än arb-giv-avg + inkomstskatt = 59,45%

Det enda resonemanget jag kan se för att detta inte är rätt väg att gå, med den info jag har, är om pensionspoängen man tjänar in de-facto blir mer reella pengar i allmän pension och premiepension, än vad jag kan få till genom en privat ISK eller dito med en värdeutveckling på kring 8%.

Jag misstänker att jag fattas info för att hänga med i ditt resonemang @Monica . tacksam för hjälp.

Ok, tänkte inte på att själva inkomstskatten kunde vara så låg! Gäller det mest för ganska låga sammanlagda inkomster typ av pension + lön, eller är det samma om man tar ut t ex 20000 kr i pension och sen toppar upp med ytterligare 20000kr i lön? Dvs blir det 8% på alltihopa även i det fallet? Då jag kollat runt känns det mest som att det gäller vid låga sammanlagda inkomster. Dvs då behöver man göra som DanneDR ovan skriver att tillfälligt pausa ev pensionsuttag.

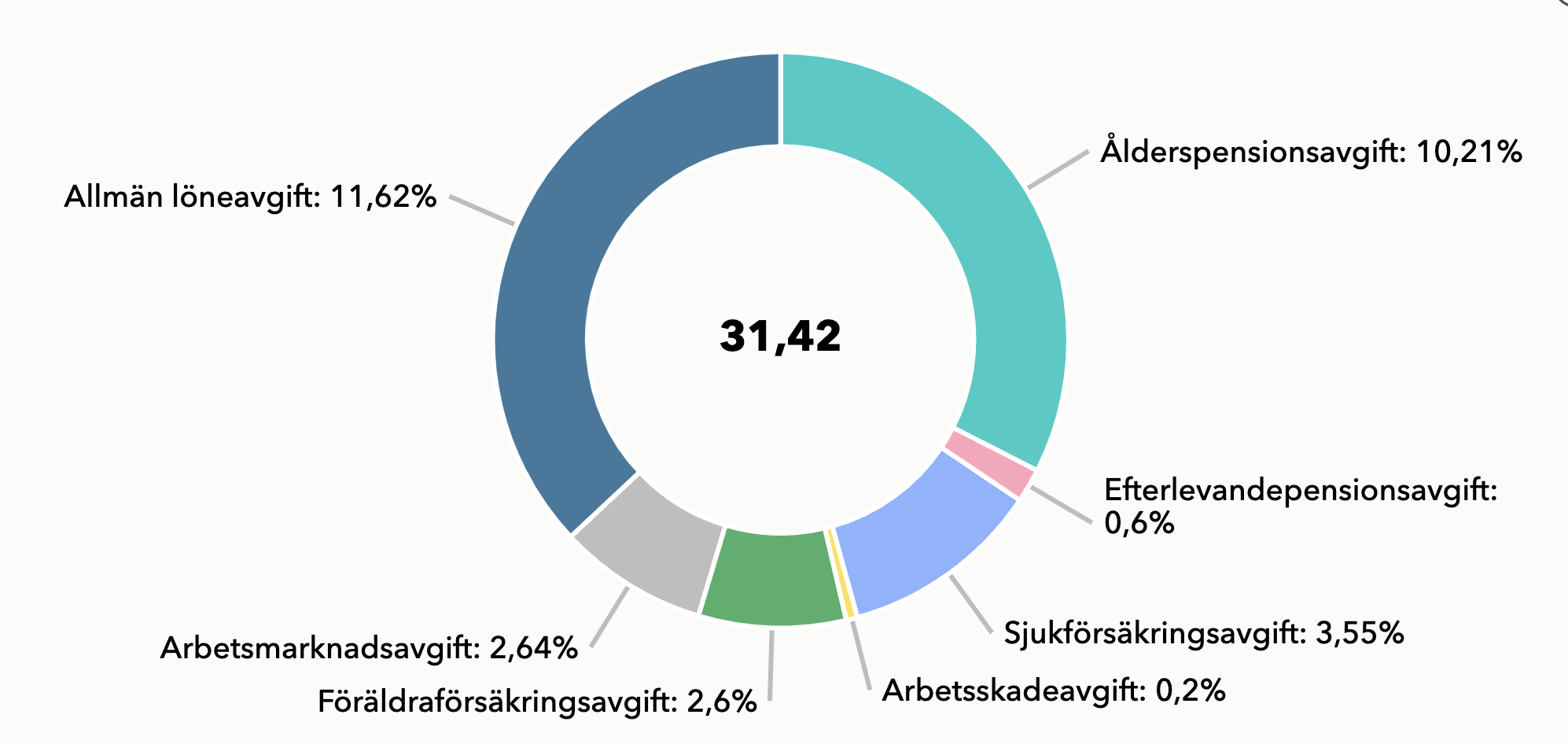

Sen tjänar man alltså fortfarande in pensionsrätter? Hade intrycket att den sänkta arbetsgivaravgiften (31,42% till 10,21%) var just för att du inte tjänade in någon mer pension men jag har antagligen fått det om bakfoten.

Precis, skatten blir procentuellt högre vid högre uttag eftersom grundavdraget och jobbskatteavdraget blir förhållandevis lägre. Så någonstans når man en brytpunkt där man bör fylla på med utdelning. Har inte räknat på var den ligger.

Det som återstår efter att arbetsgivaravgiften reduceras till 10,21% är ålderspensionsavgiften där man fortsätter att tjäna in pensionsrätter. Här är ett stiligt diagram från Ekonomifakta som ger en inblick av vad exakt det är man skalar av.

Jag tyckte den där boken var sådär.

Kommentar: om man startar ett bolag mitt under året så tar man ut lön så man håller sig under brytpunkten på helåret.

@Tjocke ja i boken som visas bild på ovan i tråden så står det att man ska spara i sitt bolag och investera där, vilket går emot @Monica s råd ovan om att ta ut pengarna privat som utdelning så fort som möjligt och sen investera dem privat istället. Det verkar ju vettigare eftersom man annars får skatta vinstskatt på 20% (under samlat gränsbelopp) på även den växta delen av kapitalet (inte underskatta ränta-på-ränta effekten).

Du får samma belopp i handen i båda scenarier. Säg att du har 100 000 kr som antingen kan delas ut nu eller sedan. Beloppet stiger med 50% över börsen under en period oavsett om de investeras privat eller i bolaget.

Investera i bolaget

100 000 kr växer med 50% = 150 000 kr

150 000 kr beskattas med 20 % = 120 000 kr

Investera privat

100 000 kr beskattas med 20% = 80 000 kr

80 000 kr växer med 50% = 120 000 kr

Däremot ska man följa Monicas råd av andra skäl. Ju större beloppet blir på företagssidan, desto mer kapital binder man i bolaget eftersom uttagsbeloppen är begränsade av 3:12-reglerna. Stiger börsen med 8% om året över tid hjälper det alltså inte att man får en lägre ränta på det sparade utdelningsutrymmet. Kanske var så du menade? Ett annat skäl att lyfta ut beloppet tidigare är politiska risker. I princip samtliga partier vill “förenkla” 3:12-reglerna så hur länge till de lever vidare återstår att se. När de hamnar i privat ficka är man “safe” så att säga.

Bra input… nu hänger jag med. 3:12 ligger löst politiskt ja.

Men lön vs. utdelningskalkylen är jag fortfarande infofattig på. Varför är lön bättre i förhållande till utdelning ens med normal kapitalskatt 30%? I förhållande till att ta privat sjukvårdsförsäkring för att parera SGIn köra förenklinsregeln för utdelning?