Använd belåningen på Avanza, så kan du köpa och sälja parallellt istället för att vänta. Blir ett extremt kort lån och det kvittar sig självt när pengarna från försäljningen kommer in på kontot, så länge de täcker summan för lånet.

Nu har jag hunnit investera 60k dettta år och har blivit följande.

20k lysa (100% aktier)

20k lf global index

20k xact norden högutdelande

Kommer köra denna fördelning ett par år frammåt är det tänkt utdelningarna frpn xact norden högutdelande hamnar i mina 4 stycken lek aktier vilket är:

Sca b, sbb, axfood, essity.

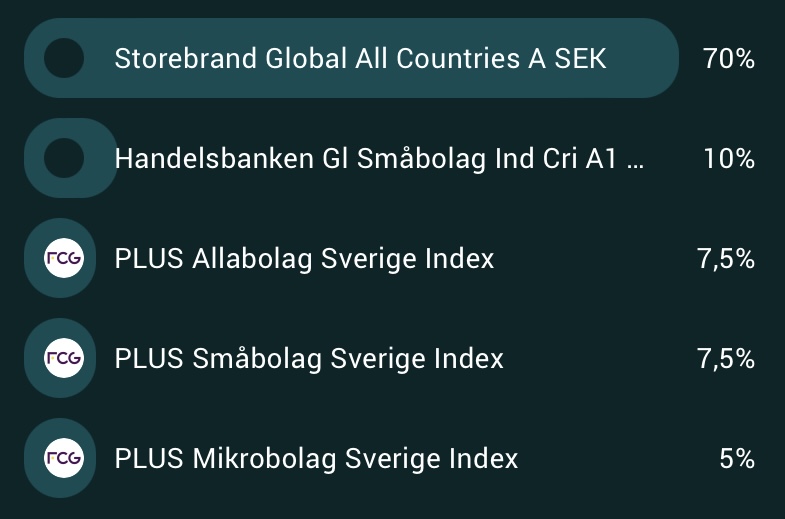

Gjorde lite justering efter 2år, inget större ingrepp. Har viktat om så att Sverige står för 20% istället för 15% genom att ta in mikrobolags fonden.

Annars är jag fortsatt nöjd, kan komma justering om @PLUSfonder lanserar någon global fond eller global småbolagsfond som kan matcha HB och Storebrand med lägre avgift såklart

Spännande portfölj! Skulle gärna ta del av hur portföljen presterar om du kört den några år? Alternativt eventuella simuleringar du gjort i annat fall. Sitter du på siffror som årlig avkastning, max drawdown, sharpekvot?

Hur avvägde du beslutet kring hävstång, var det antingen mer renodlad aktiefondportfölj utan hävstång eller en diversifierad med räntor & hedge med hävstång? Eller andra avvägningar?

Efter en hel del argumenterande med mig själv ser det ut såhär i år. Jag är medveten om att portföljen inte följer forskningen, men jag får ta det i steg, har ju bara hängt här på RT ett år

Dock känner jag att jag vill glömma bort mitt sparande så kommer föra över allt till Lysa 100% aktier. Jag har ändå lite för kul på Avanza så kommer ha en lekhink där jag försöker slå index och avkastningen går till ovan nämnda fonder där syftet är att försöka slå Lysa.

Mycket tävling men det blir en bra kombo av att glömma av mitt sparande samtidigt som jag får ha lite kul!

Får jag fråga en grej…? Varför är dessa ”lekhink” jämfört med andra ”direktägda aktier”?

Aktieexponering är aktieexponering, räntor är räntor. Du har en 90/10 aktier / räntor portfölj, det finns inga skäl att fördela den vidare. Eller är det jag som är ute och cyklar?

Du har naturligtvis helt rätt. Enskilda aktier är hög risk och borde kategoriseras som lekhink.

Men i mitt huvud är tex Volvo, Nordea och Assa trygga investeringar i jämförelse med guld- och silvergruvor och små pappersföretag. Kanske beror det på att jag haft dem så länge.

En annan invändning jag har mot min egen portfölj är att jag dubbeläger tex Investor - dels som aktie och dels i Avanza Zero.

Och jag ska göra något åt det här, men jag måste ta ett steg i taget. När vi gick in i 2022 hade jag ännu mer aktier och ännu mer svenskt. Gillar inte att ändra för mycket på en gång helt enkelt

Jag kör ju på en simpel grundportfölj (högrisk), till barnen och frugan. Där kör jag enbart LF global, PLUS allabolag och AMF Mix. Men till min egen pension, så är jag villig att ta mer risk.

Man skulle ju kunna öka andelen underliggande aktier rejält genom att inkludera tillväxtmarknader och global småbolag, jag skulle då gå upp från ca 2000 bolag till ca 5000 bolag. Det borde gå hand i hand med allmän indexinvesterings-teori, att köpa hela marknaden. Frågan är om det är värt den högre avgiften på dessa två fonder? Mitt snittpris för hela portföljen ökar då från ca 0,20 till 0,30 typ.

Skaffat ISK hos Spiltan och SPP som har samarbete med fondab. Anledningar;

Slippa se innehaven i appar/banken, ha en mer direkt kundrelation och för att inte byta en massa. Fick Per H Börjessons bok i brevlådan som trevligt välkomnande av Spiltan, bra läsning!

Portföljen;

Storebrand USA 40%

Storebrand Europa 16%

Storebrand Japan 4%

Storebrand Sverige 20%

Spiltan Aktiefond Investmentbolag 20%

Köper mest aktier i bolag jag har bra koll på och som jag anser är felvärderade på lite längre sikt. Rätt eller fel, men det passar mig bäst och har lönat sig de sista 10 åren. Men har också en del korträntefond, globalfond samt Lysa. Korträntan ska bytas mot långränta men än så länge lite för tidigt tror jag.