Ja det är ju en intressant tanke ![]()

Det är lite imponerande att vi ska anstränga oss med 10-20% Sverige hit och dit avvika i från breda globala indexfonden ? Det är knappast något som kommer påvärka avkastningen stort långsiktigt. Det blir mikro avvikelse jämfört med att köra allt i en global indexfond som sköter sig automatisk både kortsiktigt och långsiktigt. Sedan diskutterar vi om man ska ha 10% EM eller ej lika oviktigt även detta. ![]() . Jag har redan sabbat till den här året med mina galna globala indexfonder byte. Nu vågar jag inte göra något mer i portföljen .

. Jag har redan sabbat till den här året med mina galna globala indexfonder byte. Nu vågar jag inte göra något mer i portföljen . ![]()

![]()

2 gillningar

Ser ut som du har blivit bortgift ![]() . Du vet att man ska aldrig gifta sig med banken då man oftast blir lurad på något sätt i längden

. Du vet att man ska aldrig gifta sig med banken då man oftast blir lurad på något sätt i längden ![]() ? @aetHER

? @aetHER

Det beror ju på vilken relation du har till banken. De råd jag får är av typen “du förlorar pengar här, om du gör så här istället får du bättre ränta eller lägre avgifter” kombinerat med avgiftssänkningar för att jag är en trogen kund. Det finns en uppsida om man stannar kvar och har en dialog ![]() .

.

Kan förstå din tanke @JFB , men jag ser våra svenska börsbolag som oerhört internationella. Det är lite som att köpa en globalfond med tonvikt på industri och finansiella företag. Uppsidan är att allting handlas i SEK.

Atlas Copco

Volvo Group

Assa Abloy

1 gillning

Ja men 40-50% gällde nyköp och inte om att omvikta totalen till detta. I procentenheter blir påverkan förstås mycket mindre.

2 gillningar

Den här är verklighet men vissa kunder är så pålästa och svårlurade. Du tillhör en av de @Jacke78 ![]() .

.

Att få dig som helkund är bankens högsta dröm. Inte nog med att de tjänar storkovan på dina bolån, de hämtar också hem många tusenlappar på fondavgifter, får tillgång till ditt inlåningskapital och gör kanske en bra affär med dina försäkringar.

Jag hoppas att du är medveten att majoriteten av storbankskunder har blivit lurade av deras bankförsäljare i dyra aktiva egna blandfonder och liknande. Sedan ska man vara nöjd om man har den kunskapen välja själv billigt och bra även på egna banken ![]()

![]() .

.

Kolma bara ett exempel Nirdda vardagspaket 39kr i månaden men om du säljer dig gifter med banken flyttar en del sparande minst 300 tusen sek eller bolån liknande får du rabatt bara 10kr i månaden. Alltså man gifter sig med banken för mindre än en pizza om året ![]()

![]()

Men jag fattar att du tjänar på det om du har stor lån och liknande samtidigt som du väljer billiga indexfonder i isk ![]()

1 gillning

Du har skrivit allt det här till mig flera gånger tidigare, och alla gånger svarar jag med att vår relation till vår bank inte är sådan. De avråder oss från sina egna tjänster och rekommenderar andras när de vet att det blir billigast för oss. Dessutom har jag också skrivit att om man maxar deras bonus och har deras cashback-kreditkort går man plus flera tusen per år jämfört med andra banker. Allt som krävs är att man är påläst, medveten och kund hos en bank som inte ser en som en vandrande pengapåse.

2 gillningar

Hur många är sådana så pålästa i snitt att de lyckas lura banken allt i egen fördel? Du fattar att du kan mer om sparandet än medel snittet ![]() ? Det finns gratis kreditkort som ger också 0,50% i bonus och liknande. Jag är inte kritisk till din bank då det gäller alla banker att de tjänar stora pengar på helkunder som flyttar allt till de. Bankrådgivare är en säljare ingetting annat

? Det finns gratis kreditkort som ger också 0,50% i bonus och liknande. Jag är inte kritisk till din bank då det gäller alla banker att de tjänar stora pengar på helkunder som flyttar allt till de. Bankrådgivare är en säljare ingetting annat ![]()

1 gillning

Absolut! Men det jag undrar är svenskars innehav av aktier/fonder som säljs av för att beta av bolån.

Alltså säljtryck på marknaden när svenska likviderar investeringar. Spec om vi har mycket home bias.

Om ”vi” går från att ha köpt/investerat rätt mycket senaste åren till att likvidera så blir det lite dubbelt. Från att svenskar köpt aktier/Sverige fonder till att vi likviderar desamma.

Priset sätts ju på marginalen så det krävs ju inte så stor efterfråge ändring för att priser ska gå ner. Tänker jag ![]()

Inte att svenska internationella bolag går dåligt för att Sverige får ett inhemskt problem. Såklart inte ![]()

2 gillningar

Ja så kan det ju ha varit för de flesta ![]() . Förändringen i Sverige andelen på totalen om enbart nyköp beror ju också på initialt kapital. De som nyligen startat så kan det ju bli rätt hög andel men såklart inte om man redan hade mycket inesterat.

. Förändringen i Sverige andelen på totalen om enbart nyköp beror ju också på initialt kapital. De som nyligen startat så kan det ju bli rätt hög andel men såklart inte om man redan hade mycket inesterat.

Oavsett befintligt eller nysparande så tycker jag frågan är relevant om man ska ligga kvar med / fortsätta öka Sverige andelen eller om det kan vara dax att go global enbart.

Sen 2001 har Sveriges real löneökningar varit typ 10% högre än EU-genomsnittet.

Ser inget i dena kris som tyder på att vi ska göra om lönebildningen så denna tendens lär vara kvar framöver också?

2 gillningar

Men om man följer forskningen investera rätt brett globalt sänka risken med räntefond beroende av sparhorisont behöver man varken tro eller undra något ![]()

![]() . Därför är vi här på RT forum för att lära oss investera rätt och enkelt utan att krångla till det eller hur @JFB ? Att avvika i från forskningen och globala indexfonden betyder att då finns det inget rätt eller fel. Det blir smaksak och inget vi behöver komma överrens hur det blir bättre eller sämre

. Därför är vi här på RT forum för att lära oss investera rätt och enkelt utan att krångla till det eller hur @JFB ? Att avvika i från forskningen och globala indexfonden betyder att då finns det inget rätt eller fel. Det blir smaksak och inget vi behöver komma överrens hur det blir bättre eller sämre ![]()

![]() .

.

Lika så som när vi diskuterrar om vi ska exkl EM eller inte. Det är något som ska bara finnas med ca.15% i portföljen utan att välja bort aktivt bara för att man inte gillar något ![]()

1 gillning

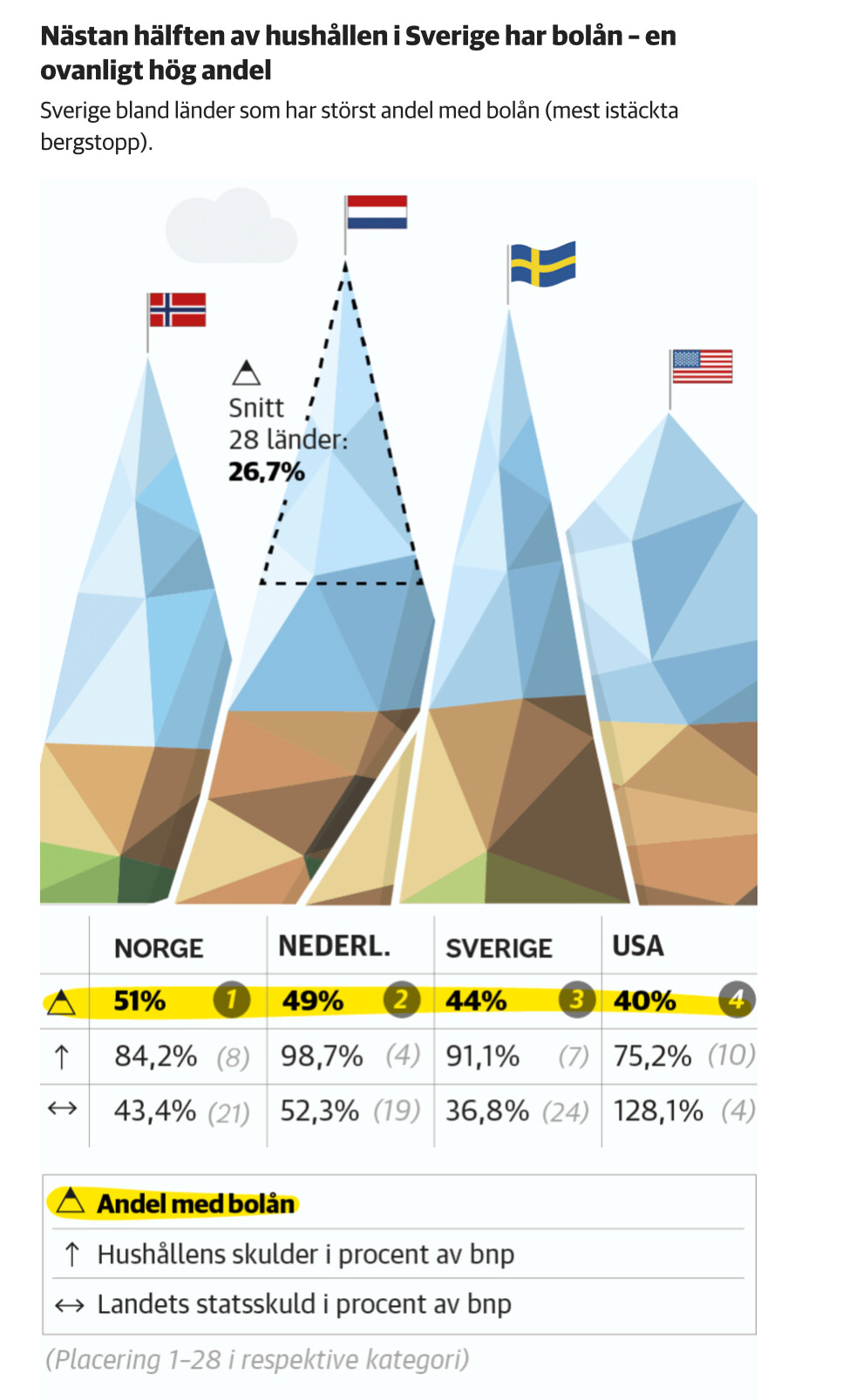

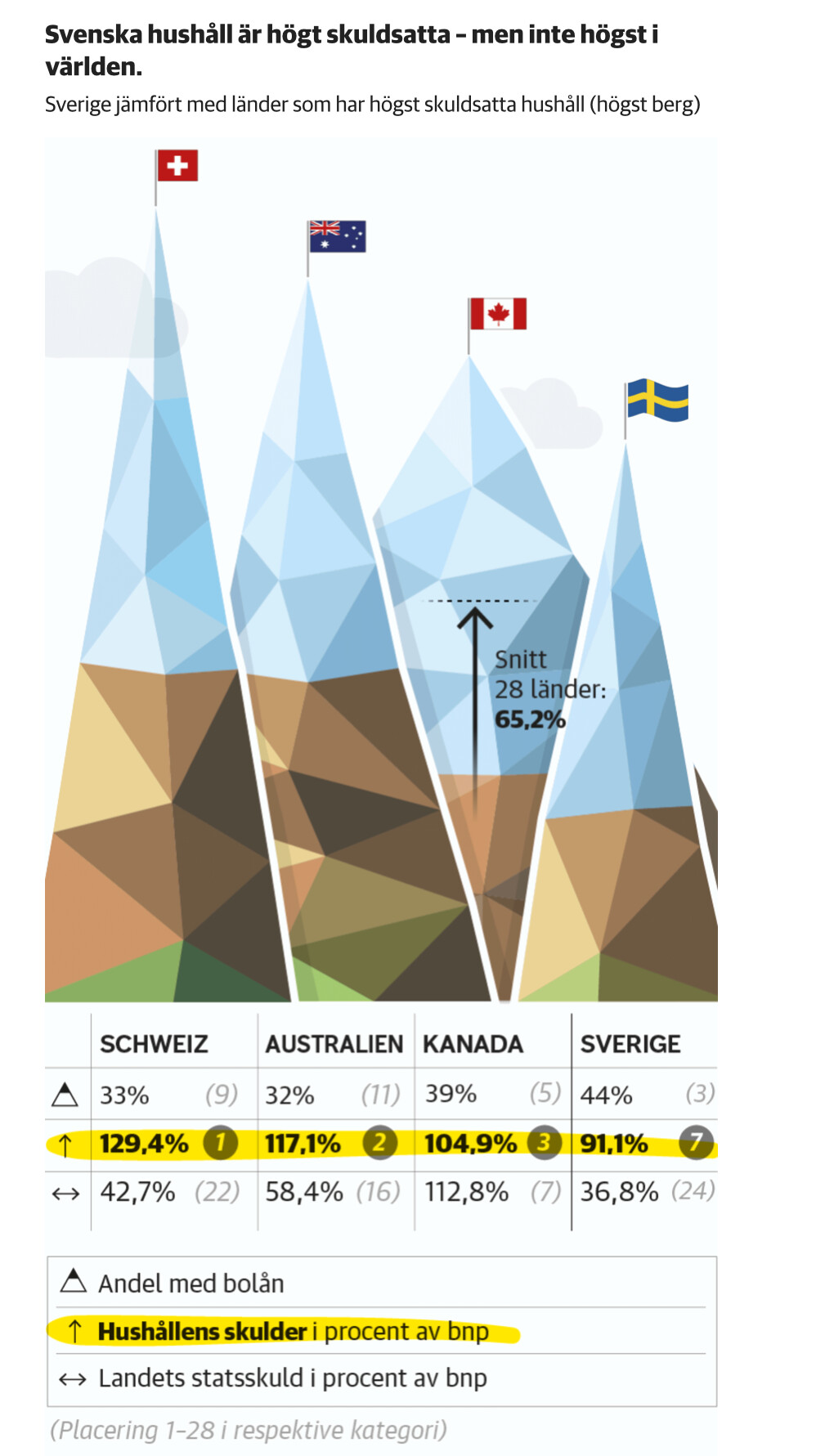

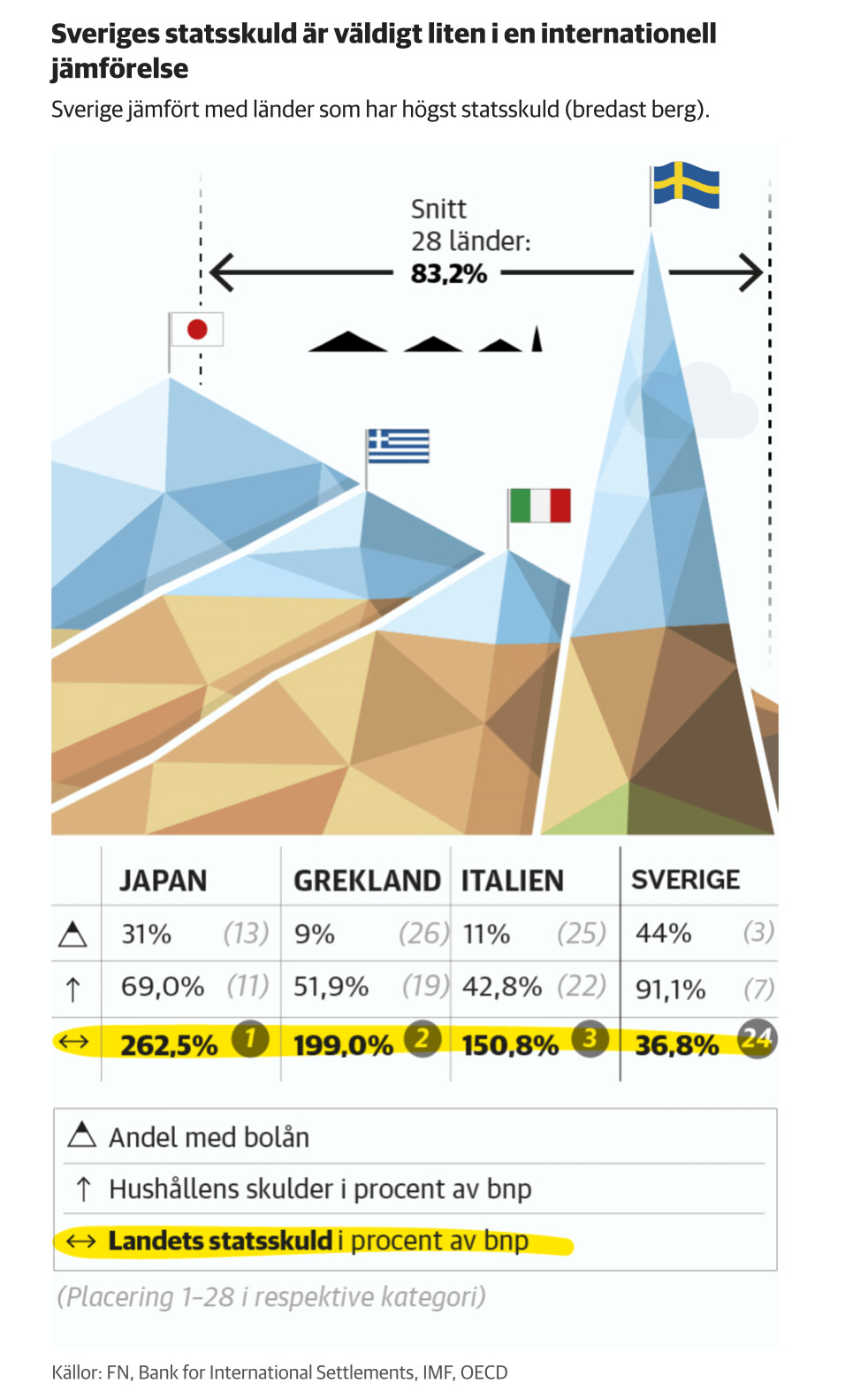

Egentligen tycker jag DNs artikel kring skuldbördan var riktigt bra,

44% av hushållen har bolån som blir påverkad av räntehöjningarna,

Hushållenskulder är 7:e högst skuldsatta i värden,

Inkluderar man statsskulden ligger vi riktigt bra till.

Min gissning är att vi kommer få en djupare lågkonjunktur än EU-genomsnittet men så fort inflationen är nere på normala nivåer igen kommer vi via statslån kunna investera oss hur krisen snabbare än EU-genomsnitet.

Personligen kommer jag inte ändra min stratergi utan behåller ca 25% home bias…

3 gillningar

Ja men 10% Sverige är ju 10 X marknadsvikt och LYSAs 20% är 20 X så det är väl mer där ena frågan om “normal” home bias… vad som nu är “normalt” i att avvika. RT really Global. Inte 80-90% utan 100% ![]()

Du gamla du fria ![]()

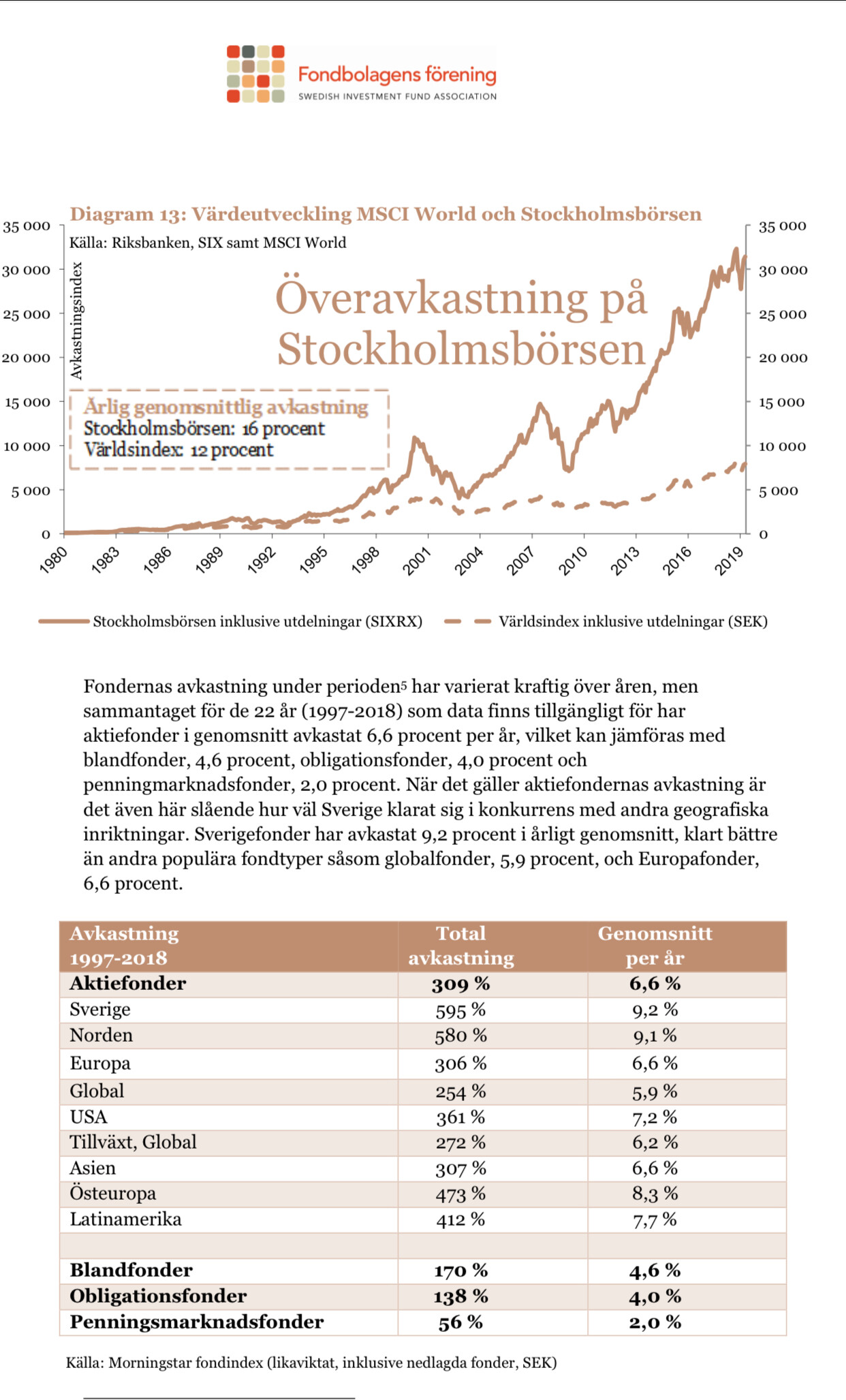

Sen var det det där med volatiliteten och att OMXSGI gick plus minus noll mellan 2000 → 2011 ![]() Iofs inte mycket bättre i USA heller…

Iofs inte mycket bättre i USA heller…

Ja det kommer såklart med sin baksida ![]() men 1% känns snålt tilltaget

men 1% känns snålt tilltaget

Norden och Sverige ganska jämnt. I så fall kan man lika väl välja Dnb Norden indeks 50% av portföljen då har man spridit risken lite mer och då får man hoppas att historiken upprepar sig ![]()

2 gillningar

Det ligger absolut något i det.

Så små marknader som Sverige har idiosynkratiska risker (läs: krig/hyperinflation/revolution/korruption) som är lite “binära” risker. Antingen materialiseras de och så går allt mer åt pipsvängen än man någonsin kunnat föreställa sig, eller så erhåller man en riskpremie.

Rational Reminder har ett bra avsnitt om den läskiga baksidan med home bias som befogar @JFB s oro.

If you’re using rolling historical periods, what you’re saying is that you would end up with many overlapping periods where Czechoslovakia in the example wasn’t in the data, which is having survivorship bias. Yeah, okay. That’s interesting. Okay. in terms of findings, how likely are domestic stocks to deliver real losses at long horizons?

Yeah. We are estimating at a 30-year horizon in domestic stocks in developed countries of 13% loss probability. For some context, if we were to use the US data for this analysis, you end up with about 1% chance. That’s the safe data that we’ve learned from his you’re going to win if you can invest for 30 years. Yeah, 13%. Another way of thinking about that, 30 years is roughly the viable savings period for somebody saving for retirement. If you’re really starting to make some money at 30, or 35, this is your one shot, and there’s a one in eight chance that you would lose relative to inflation. It is important that – I’ll point out that everything that we’re doing is going to be relative to inflation, so I’m going to be talking about real loss problems.

1 gillning