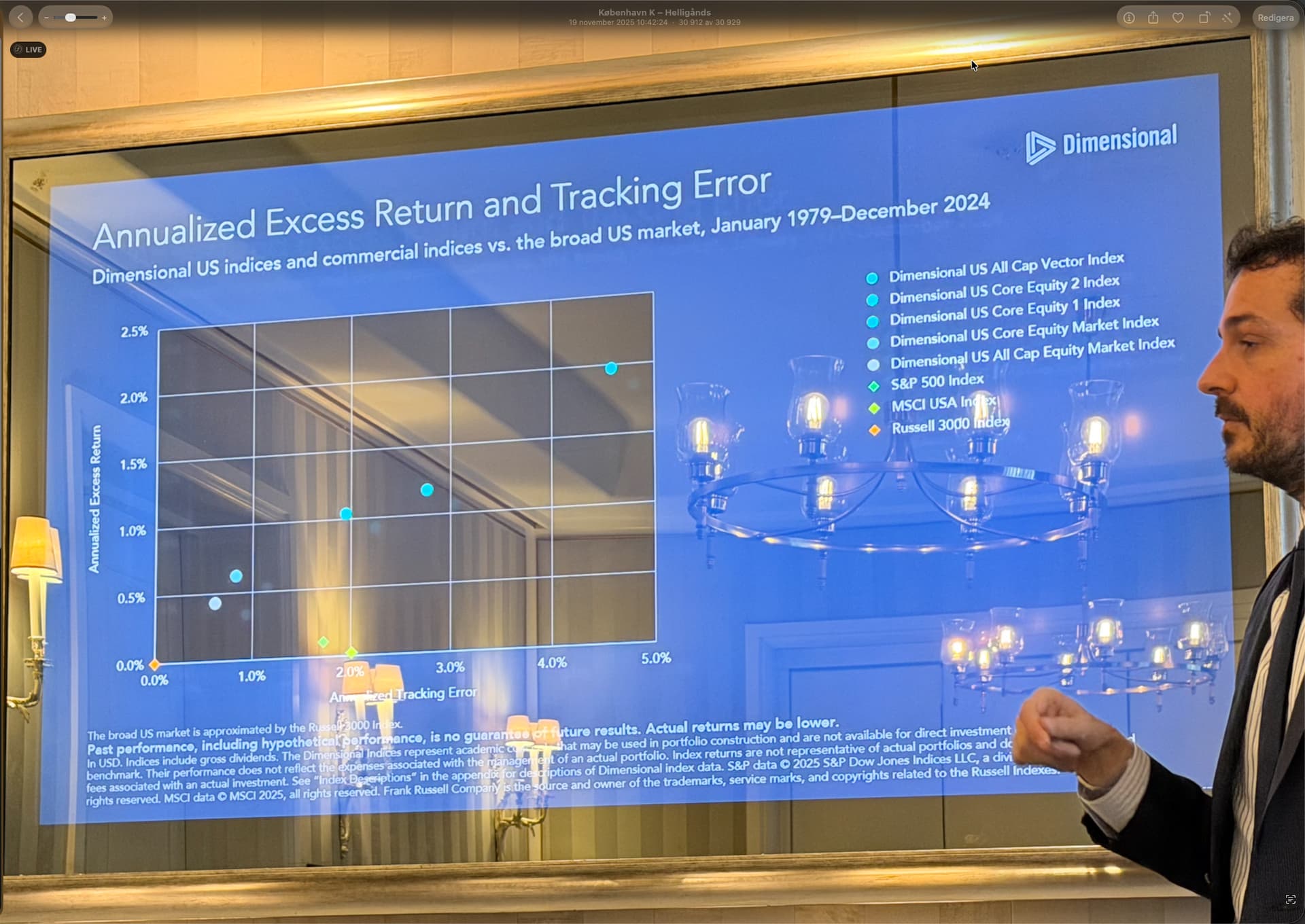

Kort reflektion från möte jag och @Oliver.Allemog var på med fondbolaget Dimensional i Köpenhamn igår. Tyckte denna sliden var intressant, sorry för kasst foto. Den visar förväntad avkastning i förhållande till tracking error för en indexfond. De börjar med basen för ett Russel 3000-index och konstaterar t.ex. att SP500 ger ett tracking error men ingen extra avkastning.

PS. En annan sidoreflektion: det var sjukt roligt att se hur exalterade dessa Dimensional-människor var över att de kunde bidra med 12 baspunkters överavkastning. Dvs. 0.12%. Det var typ julafton. Sedan hör man själv i andra sammanhang folk som är som: “jag slår index dubbelsiffrigt varje år”. Ger lite perspektiv när de typ gör på sig för några baspunkter.

Sen får man iof ge dem att 12 baspunkter på 9000 miljarder kronor i AUM blir en del pengar på årsbasis….

Att ha 9000 miljarder kronor att förvalta borde i sig vara ett hinder att slå index. Det kan inte vara lätt att göra tillräckligt stora affärer utan att det påverkar marknaden. Det funkar nog inte att lite diskret försöka smyga in en köporder på några enstaka miljarder i börsöppningen i något intressant småbolag. Eller för all del snabbt sälja av för några miljarder i något bolag som man tror kommer gå sämre framöver.

En disciplinerad småsparare som kan investera fritt borde i princip ha större möjligheter att slå index, även om de flesta förmodligen schabblar till det.

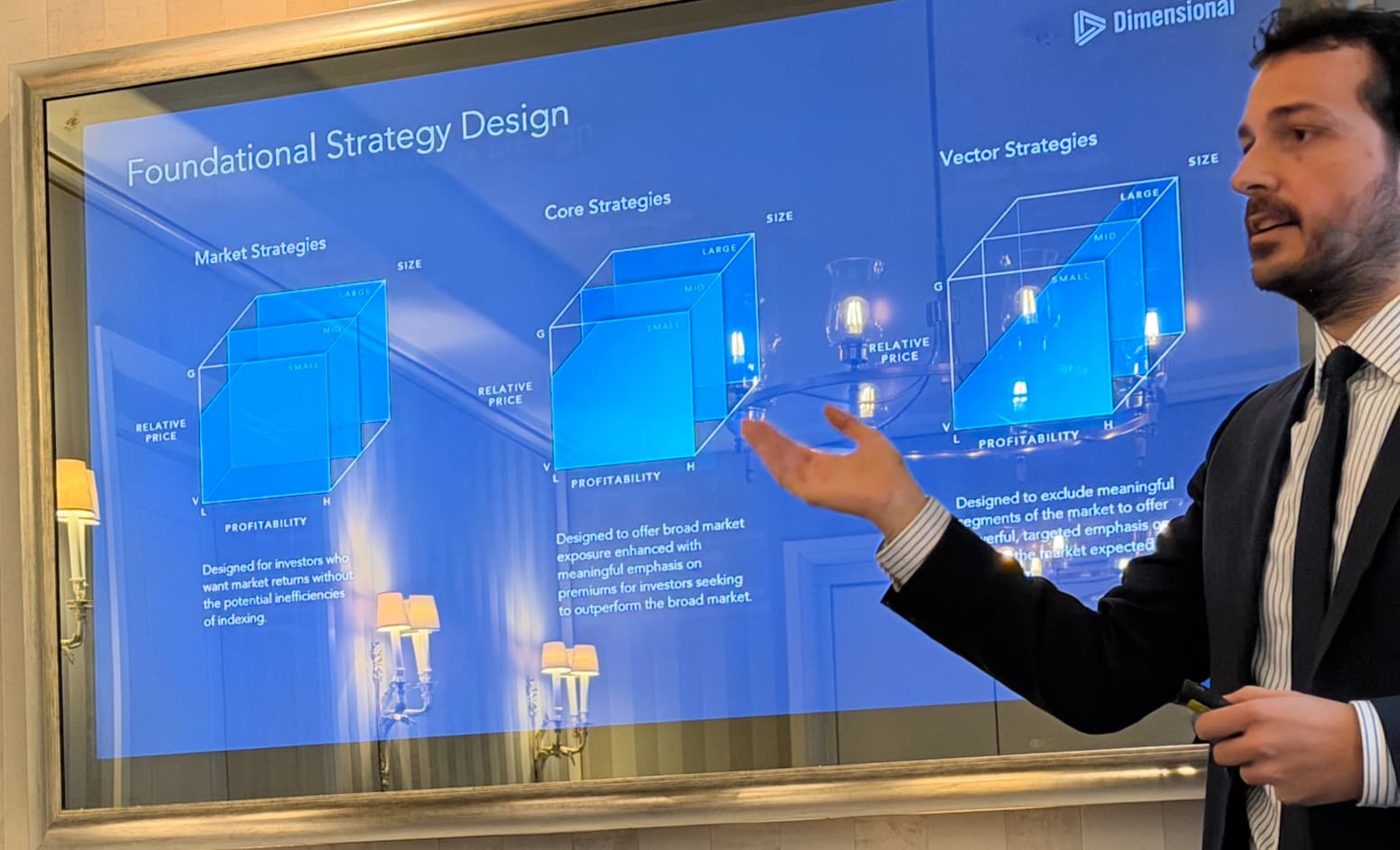

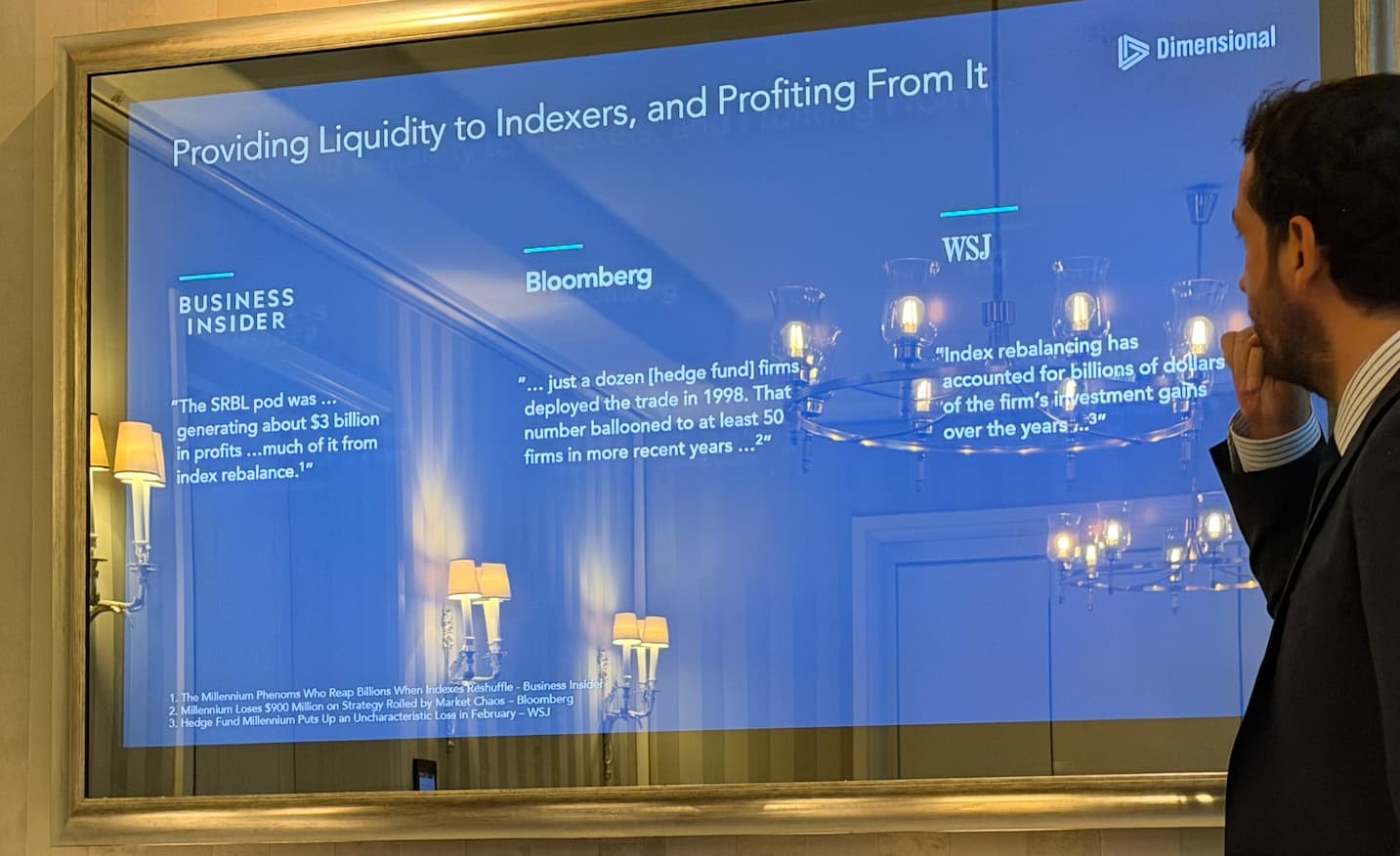

Det utgår från index och sedan exkluderar de mer och mer. Det intressanta också är att tiltarna inte alls är så stora som jag trodde de var. Sedan pratade de rätt mycket kring själva implementationen och handel hur de bygger positioner. Sjukt intressant, kring t.ex. hur de kan väga att hålla en aktie för att de får en bra utlåningsränta på den och då kan acceptera en visst underprestation på den då det kompenseras av utlåningsräntan.

Check på nördigheten! Det var absolut givande men det blir nästan lite för mycket upplever jag när man ska plöja sååå många slides på ett fåtal timmar och varje slide är bombaderad med siffror.

En fundering - den där halva procenten ni nämner, det är väl endast ifall man allokerar 100% till Dimensionals fonder? Vad jag menar är att annars späs den väl ut av andra lika stora/större innehav?

Där hade jag nog trivits som fisk i vatten, fast kan nog hetta till när det kommer skilda åsikter om faktor-uppbyggnad… Vissa har fotboll, jag har att kvalitetsfaktorn är så mycket mer än bara Return on Equity

Om inget annat så inser jag att min möjlighet till att skapa överavkastning senaste 7 åren INTE hade gått om jag hade deras AUM, att jobba så hårt för 1-2% … då gäller det nog att verkligen se vilka rena vinster de 1-2% genererar i USD