Jag har koll på hur räntefonder funkar och lyssnade idag på ett gammalt poddavsnitt där @janbolmeson trasslar in sig i en skön metafor om Hallandsåsen och att köra Porsche i 200 knyck på villauppfarten. Väldigt kul och underhållande avsnitt och det fick mig dessutom att sätta denna något provocerande rubrik. (F ö tycker jag “high yield” låter lite som när man under körskoleutbildningen råkade trycka ner kopplingen istället för broms i en nerförsbacke.)

Men, om man nu har en längre sparhorisont och inte är så stadd i kassa att man bara vill behålla vad man har, vad är då egentligen poängen med räntefonder? Är det för att sova gott? Isf fattar jag. Är det för att man vill slippa se alla röda siffror på sitt ISK? Isf fattar jag på sätt och vis det också. Men, om man tänker att man har 15-20 års horisont på slantarna så ska ju index slå det där med råge och då är vi tillbaka vid min ämnestitel:

Är de endast till för stay rich-folk och nervvrak?

Ja, jag fattar att det är mer lönt om man ombalanserar regelbundet. Men rent generellt verkar mer passivt ägande inte så förmånligt. Jag kanske tolkar det i ljuset av den hausse som varit iofs…

Tack för inpass och bra med skarpt exempel. Jag tänker lite på att så många förespråkar räntefonder och samtidigt har huslån (som podden var inne på också). Det känns som att man spontant ska vara mer aktiv och i vissa fall måste sitta ännu mer still i båten och inte sälja när det går trögt och börsen rusar.

Jag menade att man själv är aktiv med sina köp och sälj samt omplacering. En robot är ju det åt en s a s. Men jag fattar att de uppfattas som passiva av en investerare.

Men, jag inser som sagt att jag ska ta fler tittar på grafer och historiska siffror. Det börjar kännas som att omviktning kanske är aktuellt nu när det är lite stökigt både i riksdagen och i världsekonomin generellt.

Jag vill vara extremt tydlig här. Att ombalansera till en fix fördelning av tillgångar brukar betraktas som att vara passiv investerare. Alltså att ombalansera kontinuerligt/regelbundet mellan aktier räntor för att behålla en given fördelning (t.ex. 90% aktier 10% räntepapper) kallas oftast att vara passiv.

Aktiv brukar syfta på att ändra viktningsprocent baserat på aktivt valda parametrar såsom marknadstro.

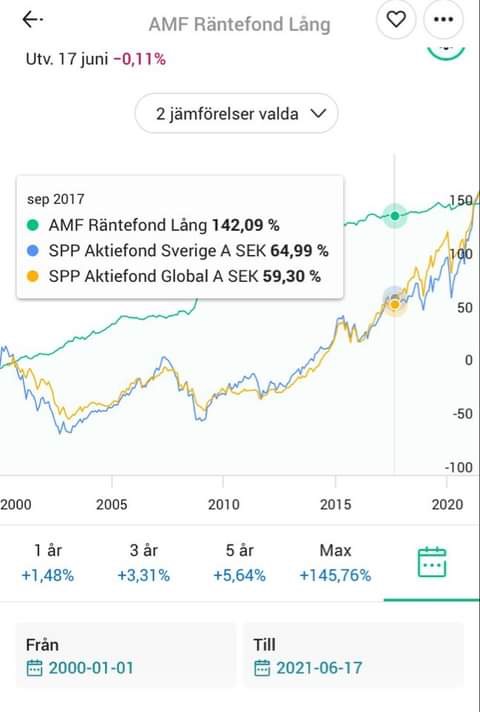

Vad gället AMF lång så är 20 år en väldigt kort period att utvärdera bars baserat på utfall. I princip säger 20 års utfall inte mycket om kommande 10 års utfall i en sådan jämförelse.

Det finns ingen period som är tillräckligt lång för att vi ska kunna veta något om de kommande 10 åren. Framtiden kan gå hur som helst och det är upp till var och en att se till att man skyddar sitt kapital.

För mig ger en 40/60-portfölj ett dåligt skydd nedåt och en dålig utveckling uppåt. Men var och en får lägga sin ribba efter bästa förstånd. Ingen verkar dock ha beredskap för att börsen kan backa 50% från idag och ta 10 år på sig att komma tillbaka. Kanske inte ett troligt scenario men ändå fullt möjligt.

Snälla, ditt marknadstajming snack orkar jag faktiskt inte med idag.

Vi har skrivit om det i så otroligt många trådar och min uppfattning är fortfarande att du verkar varenda gång aktivt försöka missförstå.

Det går att veta väldigt mycket om statistiska parametrar för utvecklingen på 10 års sikt. Men det går fortfarande inte att utvärdera enskilda tillgångsklasset på 10 års sikt då variansen är alldeles för stor på ett så kort intervall.

Så snälla, sluta påstå att det inte går att veta nåt. Det går att veta jättemycket om de statistiska egenskaperna, men nästan ingenting om hur det faktiska utfallet kommer blir.

Du är så inriktad på att det handlar om tajming och kan inte komma ur det spåret. Det blir väldigt enkelspårigt. Men om du inte orkar med mitt snack så behöver du ju inte svara. Läs det inte, strunta i det, hoppa vidare till någon annans inlägg. Jag förstår inte problemet.

Kanske finns det någon som är öppen för mer bredd. Låt den replikera i så fall. Om ingen replikerar dör diskussionen och “problemet” är löst.

Kan man ens lita på maxvärde för en fond? 145% om du lyckades placera vid ett specifikt datum och klockslag. Tror inte man kan jämföra med maxvärde som mått.

Jag skulle också tycka det sög, men har å andra sidan möjlighet att jobba vidare, har låga utgifter, kan pytsa in mycket under kräftgången och äger mitt boende. Det känns som att jag kan vänta även om jag helst slipper vänta 20 år.