Trillade över den här:

Jag har ju en del confirmation bias så jag tänker att jag väntar med att uttala mig, vad tänker vi?

Det går inte citera från rapporten, således några bilder.

samt

deras slutsatser

Trillade över den här:

Jag har ju en del confirmation bias så jag tänker att jag väntar med att uttala mig, vad tänker vi?

Det går inte citera från rapporten, således några bilder.

samt

deras slutsatser

Alla läser rubriken, klickar på länken, orkar inte läsa och fortsätter att förutsätta att aktiv förvaltning ska undvikas. ![]()

Likaså jag!

Har inte något förtroende för dom i övrigt ska tilläggas.

Jag tänker att det inte finns någon anledning att läsa en reklambroschyr från ett företag som år efter år hamnar på en lista över finansiella skitprodukter:

Jag tänker att de får mycket mer frågor/krav på/önskemål från kunder att investera i indiexfonder och måste på något sätt bemöta det med ett eget “wishy whashy” White Paper som säger “det kan vara si, det kan vara så”. En bild som jag inte alls ser. Jag ser snarare att caset för index bara stärkts från alla de rapporter som varit uppe här.

Vad jag sett i en del trådar här på RT så verkar de styrt om betalningsmodellen till mer av rådgivningskostnad (som man dock verkar kunna avsäga sig).

Med en sådan affärsmodell är kanske det viktigaste för dem att göra detta med investeringar svårt och väldigt situationsberoende (vilket är precis det WP säger) så de kan plocka ut rådgivningskostnaden. Gör en beroende av råden.

Om de sedan kan motivera kunden att gå aktivt (tex hänvisa till stundande lågkonjunktur enligt deras WP) så får de kick-back från fondbolagen för de aktiva fonderna.

Om inte, om kunden går till index, så har de kvar rådgivningsintäckten, kanske en liten kick-back från indexfonder, och med förhoppningen att kunna flytta över kunden till aktiva sidan senare.

Alltså ser jag det som en ren partsinlaga, där det nya är att de mer verkar fokusera på behovet av rådgivning än det faktiska fondinnehavet.

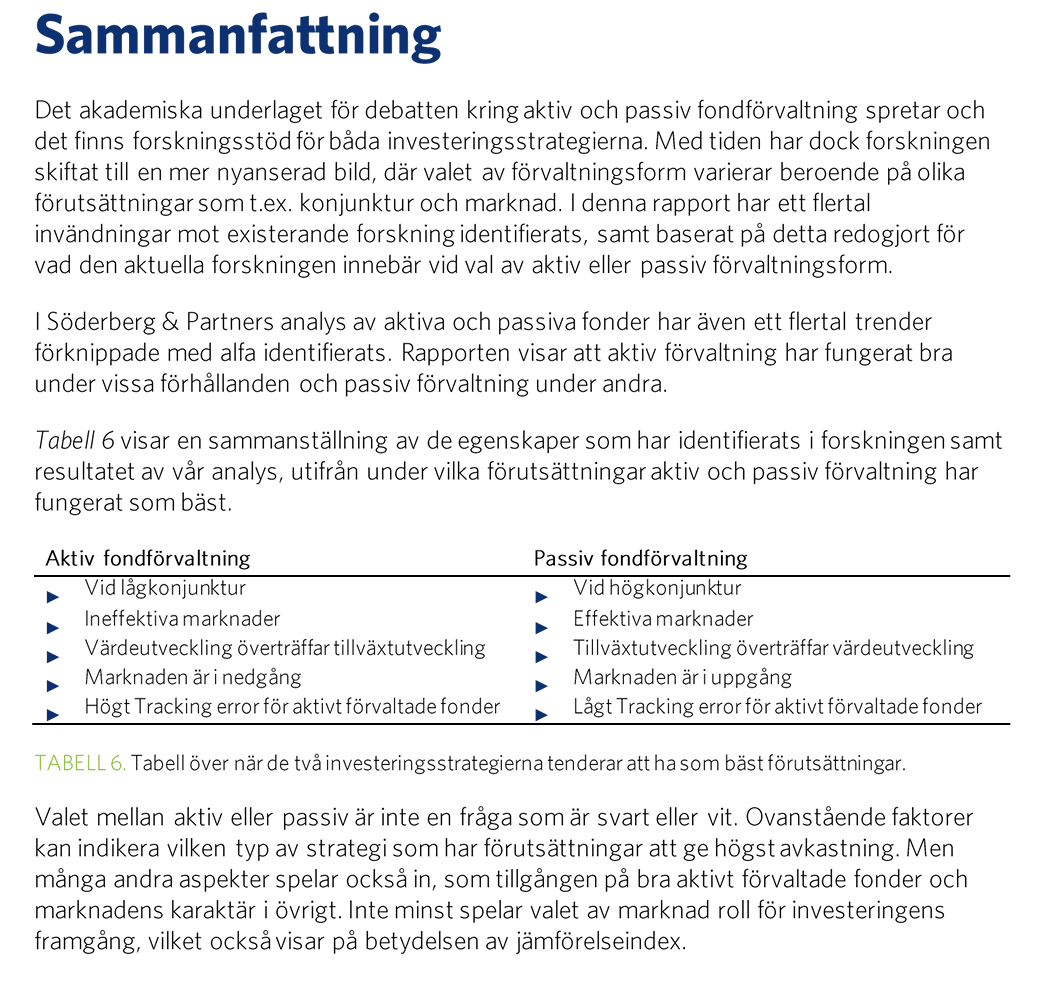

Det intressanta är också vinklingen att det finns perioder då aktivt är bättre och andra där passivt nämns som bättre. Dessa perioder och motivering verkar bara vara en omskrivning för att aktivt förvaltning ger lägre risk (och lägre associerad avkastning). Det står att aktivt presterar bättre i sämre tider och passivt presterar bättre i bättre tider.

Något som är mycket svårare att kvantifiera och visa inte stämmer eftersom vi pratar risk och inte avkastning.

Det finns ju passiva sätt att minska risk också, vilket borde vara ett bättre val då man inte får förvaltarriskerna på köpet.

Det speglar antagligen också gemene mans beteende, risk har de senaste åren hamnat på tapeten igen då många småspararfavoriter gått kass. Ett par år sen var det bara avkastning, avkastning, avkastning…

Nu har jag också läst artikeln. Tycker nästan att de gräver sin egen grav, när de konstaterar att de perioder aktiv förvaltning fungerat korrelerat med de perioder då värdeaktier överträffat tillväxtaktier. Betyder inte det bara att aktiv investering är förklädd faktorinvestering? ![]()

Finns flertalet vetenskapliga studier som visar att >90% av aktiva fonders alpha kan förklaras av Fama-Frenchs faktorer (+ momentum). Den här rapporten bara befäster det. Jag kan alltså lika gärna köpa en billig passiv faktorviktad värdefond istället för Söderbergs aktiva fond.

Ska sätta mig in i denna vid tillfälle, kommentar från en kompis som vill vara anonym:

I sak har de potentiellt en viss poäng gällande att det finns större sannolikhet att effektiva marknadshypotesen inte håller fullt ut i subsegment av marknaden (ex tillväxtmarknader, mikrocap, etc.)

Däremot svårt att dra slutsatsen att aktiva förvaltare skulle vara bättre där (i förhållande till index) i och med att då måste någon annan vara sämre. Vem?

Lite svårt att greppa vad syftet är då de positionerar dokumentet som en blandning mellan metastudie där de verkar plocka de studier de själva tycker är relevanta och interna dataanalyser där de inte har peer review eller exempelvis hanterat survivorship bias.

Jag tycker inte att det är helt tydligt vilken typ av aktiv förvaltning de har med i studien. Exempelvis skulle ju regelstyrd (indexlik) förvaltning mot small cap/value kunna ha gett fina resultat när värdeutveckling överträffar tillväxtutveckling.

Om det används för att sprida kunskap om hur svårt det är att analysera resultat över tid så ärr det väl helt ok. Om det däremot används som stöd för rådgivning till kunder som de vill ska välja dyrare aktiva fonder så är det kanske lite i gråzonen. Håller även med om de tankar som lyfts av de som kommenterat i forumet.

En reflektion bara att det skulle kunna vara intressant med aktiv förvaltning, tänker jag, om ersättningen till Söderberg och Partners et al var prestationsbaserad och/eller att man delar risken. Branschen skulle nog se helt annorlunda ut. Nu är väl incitamentet att lägga mest tid på “förpackningen” och kommunikationen.

Prestationsbaserade avgifter ger ett otroligt dåligt incitament för förvaltare. Lasta på maximal möjlig risk bara. Mer risk, mer inkomst.

Faller risken ut, lägg ner fond.

Rinse and repeat.

Jo jag förstår att det är svårt få till ett bra upplägg med prestationsbaserad ersättning. Det behövs väl delad risk också…

Hade kontakt med dem under Covid, fick rådet att ligga väldigt lågt med aktier. Cirka fem månader senare så hade dessa gått upp kraftigt. Visar hur svårt det är med timing.

Dessutom frågade Claude (ai), case closed ![]()

According to research, for most individual investors, passive investing in index funds tends to be a better approach for long-term returns compared to active fund management. Here are some key points:

Lower Fees: Passive index funds have much lower management fees and operating expenses compared to actively managed funds. These lower fees can compound significantly over time and lead to higher net returns for the investor.

Difficulty Outperforming the Market: Studies have shown that the majority of actively managed funds fail to consistently outperform their benchmark indexes over the long run, even among professional money managers. The stock-picking ability of active managers tends to be overcome by the higher costs they incur.

Diversification: Index funds provide broad market exposure and diversification, which helps mitigate single-stock risk. This can lead to more consistent and stable returns.

Tax Efficiency: Passive index funds have lower turnover rates, which results in fewer capital gains distributions and better tax efficiency for taxable accounts.

Behavioral Advantages: Passive investing removes the temptation to make emotional, short-term decisions that can derail an investor’s long-term returns.

However, there are certain cases where active management can potentially add value, such as in less efficient markets or for investors with specialized knowledge. But for most individual, long-term investors, the research indicates that a passive, index-based approach is generally the better choice for maximizing investment returns.

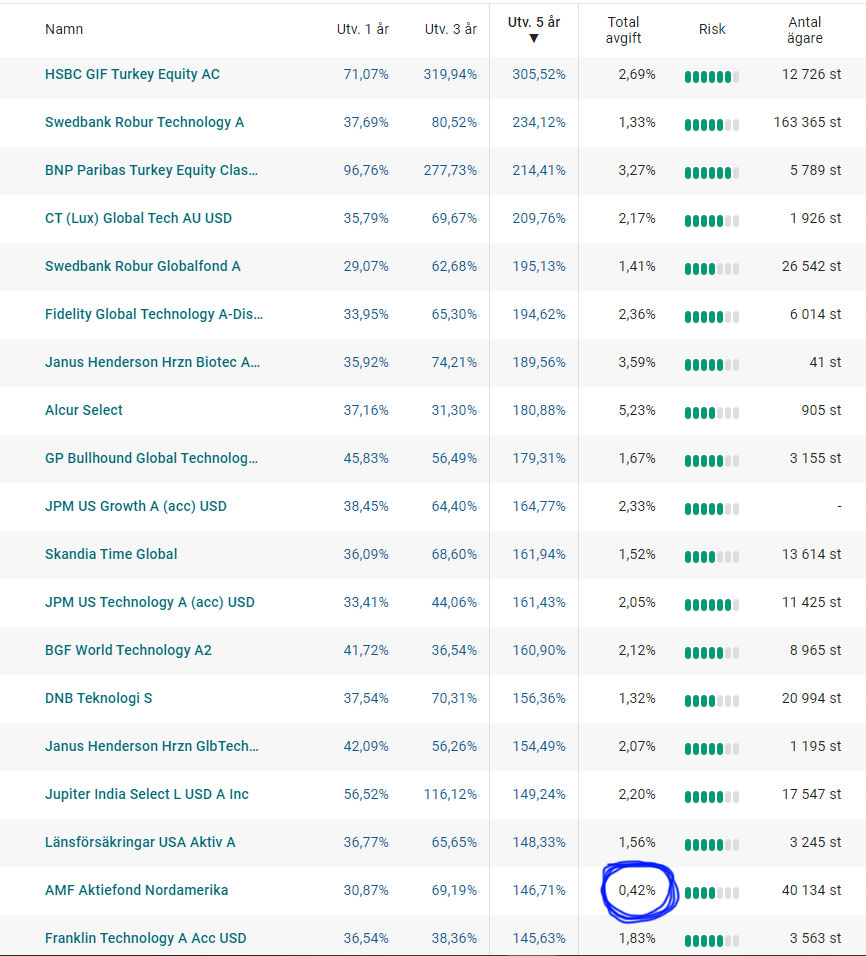

Hej! Avanzas topplista sorterat på 5 år. Säkert har många gjort denna sortering ![]() Men! Borde man inte se fler indexfonder här? (typ 0,40% i avgift el mindre). Bara AMF Aktiefond Nordamerika är med på plats 18. Scrollar man vidare återfinns en till USA-fond, Länsförsäkringar USA index på plats 22. Första globalindexfond, DNB Global Indeks, på plats 93.

Men! Borde man inte se fler indexfonder här? (typ 0,40% i avgift el mindre). Bara AMF Aktiefond Nordamerika är med på plats 18. Scrollar man vidare återfinns en till USA-fond, Länsförsäkringar USA index på plats 22. Första globalindexfond, DNB Global Indeks, på plats 93.

Har vi haft 5 år som gynnat mer el mindre aktiv förvaltning? Kan så många lyckas med hög risk över 5 år så index-fonder trängs ut från topp-listan? Skulle listan se annorlunda ut om tidshorisonten var 10 år?

Nej. Statistiskt kommer väldigt få indexfonder vara i toppen på den där listan oavsett när du tittar på den.

För att slå index måste du avvika från index. Aktiva fonder är en enorm grupp fonder. De sprider sig runt index hela tiden, så ett stort antal kommer alltid ligga över index. Problemet är att det är helt slumpartat vilka och de finns ingen persistens. Alltså de som är i toppen nu är inte statistiskt mer sannolika att vara där om 5 år än de som ligger i botten nu.

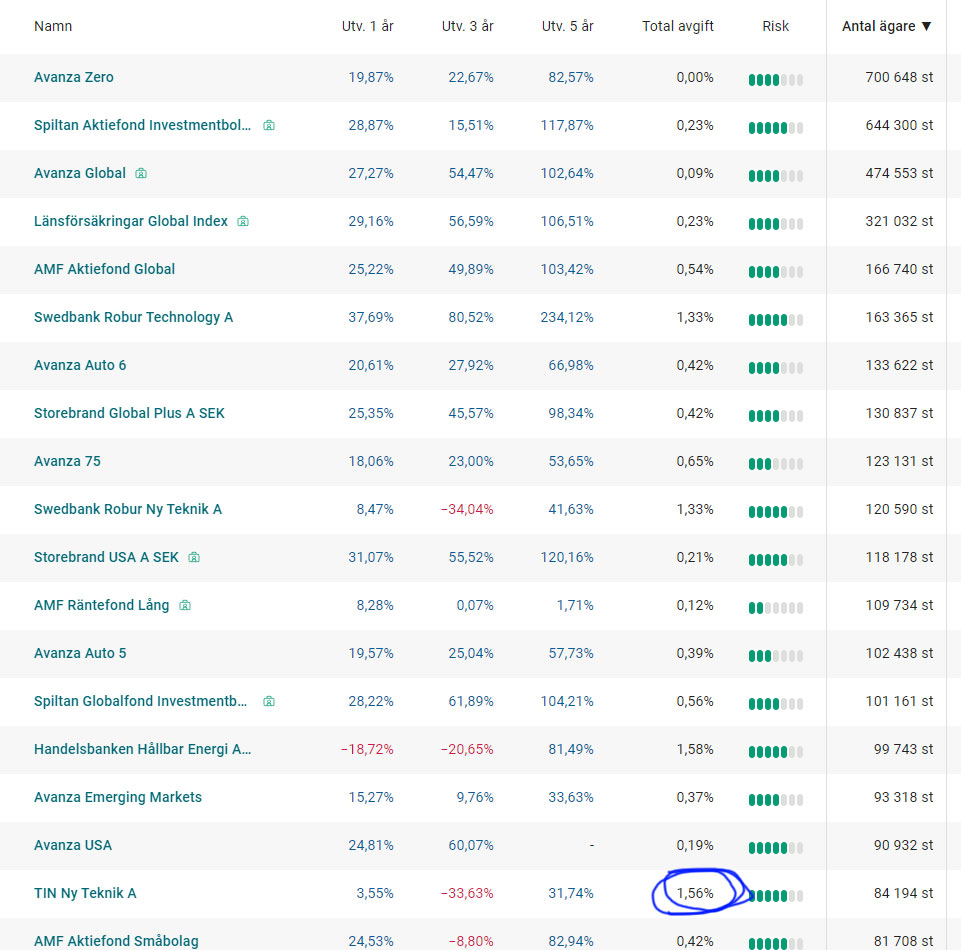

Sorterat på antal ägare verkar folk ha fokat på index/låga avgifter. Det verkar ju bra då ![]() Men! TIN Ny Teknik på plats 18: 1.56 i avgift och +80.000 ägare. Har de haft ngn framgångsrik marknadsföringskampanj på TIN? Det som jag undrar är väl lite vad som avgör vad vilken fond folk väljer. Och varför just denna är med. Relativt blygsam avkastning också.

Men! TIN Ny Teknik på plats 18: 1.56 i avgift och +80.000 ägare. Har de haft ngn framgångsrik marknadsföringskampanj på TIN? Det som jag undrar är väl lite vad som avgör vad vilken fond folk väljer. Och varför just denna är med. Relativt blygsam avkastning också.

Skulle vara intressant om ngn hade input där. Antar att forum som detta fått upp DNB Global Indeks några snäpp. Vad mer avgör vilka fondval folk gör? Tänker också på i vilken utsträckning antal ägare är en kvalitets-stämpel el inte?

Det är förvaltarna från Swedbank Robur Nyteknik som startade eget bolag efter den fonden avkastat väldigt mycket. Extremt populär fond för några år sen p.g.a. den historiska avkastningen. T.o.m. på detta forumet skulle varenda kotte ha 10% i den för de “trodde på teknik”.

De fick med sig rätt mycket kunder när de startade eget. Sen har det inte blivit någon mer extremt hög avkastning.

Problemet med aktiva fonder är att du inte i förväg vet vilka som kommer att överprestera index! Det kan lika gärna gå åt andra hållet, och efter avgifter kommer de aktiva fonderna att i genomsnitt underprestera indexfonder. Nu pratar vi om extremer men det är bara aktiva fonder i botten också (se listan på fonder sorterade på 5 års avkastning, som kontrast till Pers inlägg om de fonderna med bäst 5-åriga avkastning tidigare!):

Lägg märke till att Swedbank Robur Ny Teknik inte är med högt upp på listan. För fem år sedan var det den som toppade listan och alla skulle ha den. Men de som köpte för fem år sedan har fått sämre avkastning än globalindex. Många av fonderna som hamnar högt upp på såna där listor gör det på ren slump. Passiva indexfonder kommer alltid att prestera genomsnittligt. De kan inte toppa listorna. Men billiga indexfonder ger sannolikt bäst avkastning över tid för småsparare.

huvva! Läskig lista ![]()

Ogillar starkt namnet på fonden, när någon säger att de “tror på teknik”, är det verkligen dataspel (och hasardspel) och läkemedel/biotech de tänker på?

Jag vet var kritisk då och är kritisk nu till alla snäva fonder. Runt Corona var det teknik. En period var det momentumfonder. En annan var det BRIC fonder. Innan det var läkemedelsfondet the shit.

Same old story igen och igen.