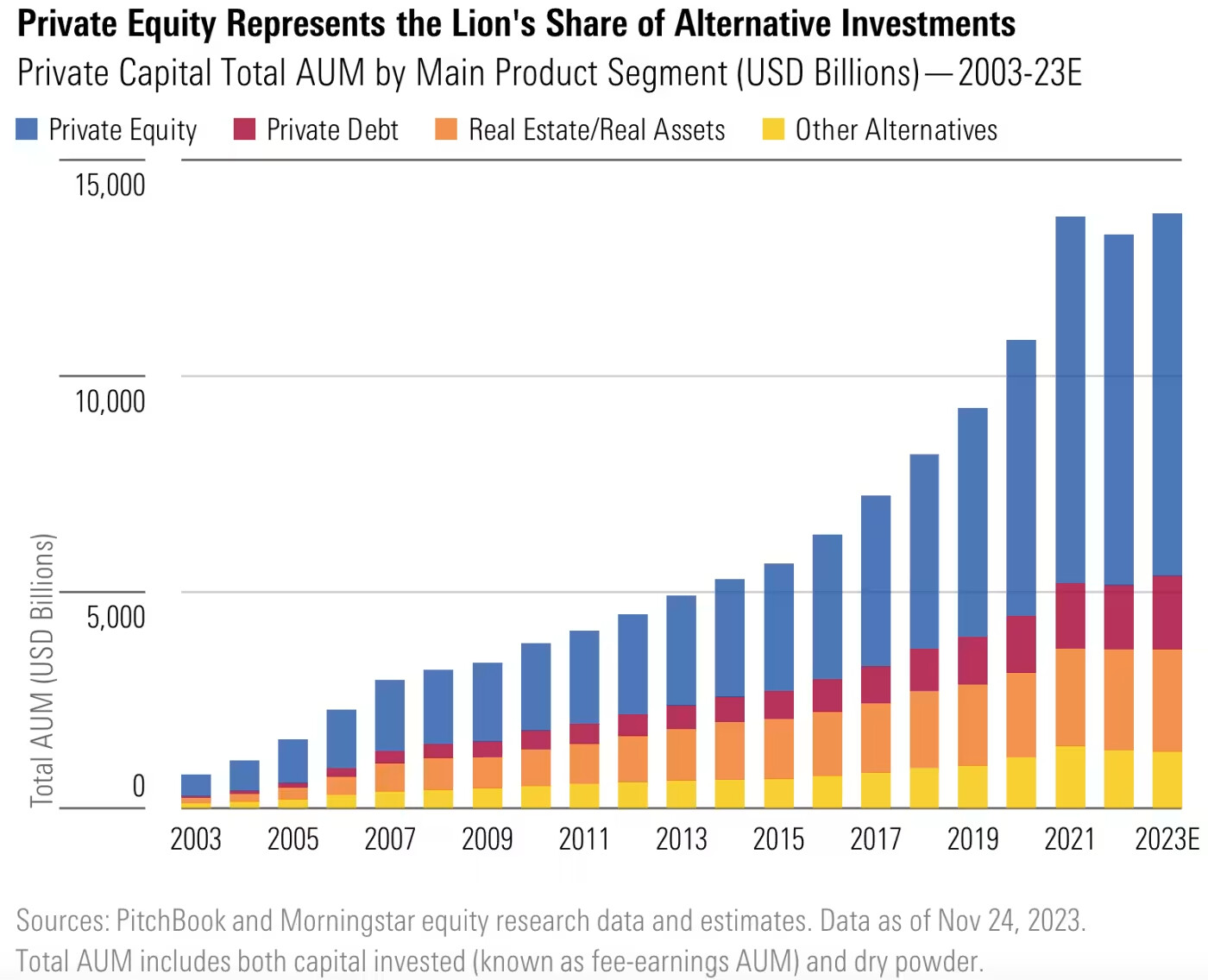

Trillade över den här grafen från Financial Times:

Vet inte riktigt vad jag ska dra för tolkning av det här än. @Andre_Granstrom - har du någon tanke?

The global supply of public equity is shrinking at its fastest pace in at least 25 years, as economic and geopolitical uncertainty weighs on new share sales while companies keep buying back large volumes of their own stock. The figures, from JPMorgan analysts, confounded the bank’s own expectations and suggest a lingering lack of confidence among executives.

Rising stock markets and relatively strong economies should, in theory, encourage companies to raise funds by selling new shares at high prices rather than spending cash to buy them back. Yet data shows that the global universe of public equities has already shrunk by a net $120bn this year, exceeding the $40bn taken out over all of last year. That puts the net figure on course for a third consecutive year of decline — a phenomenon not seen since the bank’s data series began in 1999.

“You don’t have nearly as many companies going public because of the growth of private equity,” said David McGrath, chief equity strategist at Oakworth Capital Bank in Alabama. “We’ve also got to a point where it’s become harder for companies to grow sales. If you want to boost earnings per share, it’s easier to make the denominator smaller by buying back stock,” he added.

Tveeggat svärd Tråkigt att vi får in färre bolag till börserna och mer hålls kvar av PE-firmor, men samtidigt positivt ur avkastningsperspektiv, åtminstone om vi kan extrapolera studier på individuella aktier till hela marknaden. Generellt är det positivt när ett bolag gör återköp, ger utdelning och inte behöver emittera mer aktier.

Vi ser ju även hur denna Boom-bust-cykel hänger med i avkastningen, efter “emittenternas år” 2021 har knappast någon varit imponerad av avkastningen av de bolag som kom till börsen.

Jag är lite tveksam till att man skyller på återköp, det är ett alldeles för vanligt mål när man vill skylla på problem inom finansmarknaderna. Vi har haft en lågränte-miljö inte bara pga riksbanken, utan låga förväntningar på tillväxt och inflation i ekonomin. Utan tillväxt hittar du sällan bra projekt till en avkastning på investerat kapital som överstiger risken, då är det relativt rationellt att skifta ut kapital till ägarna snarare än att ta in mer kapital. Kapitalresningen sker först i “haussen”, när pengar kastas efter varenda projekt ett bolag hittar. Se 1999, 2008, 2021. Det smäller nästan alltid efter sådana perioder, för risk har “inte funnits” och kapital varit för billigt