Hej!

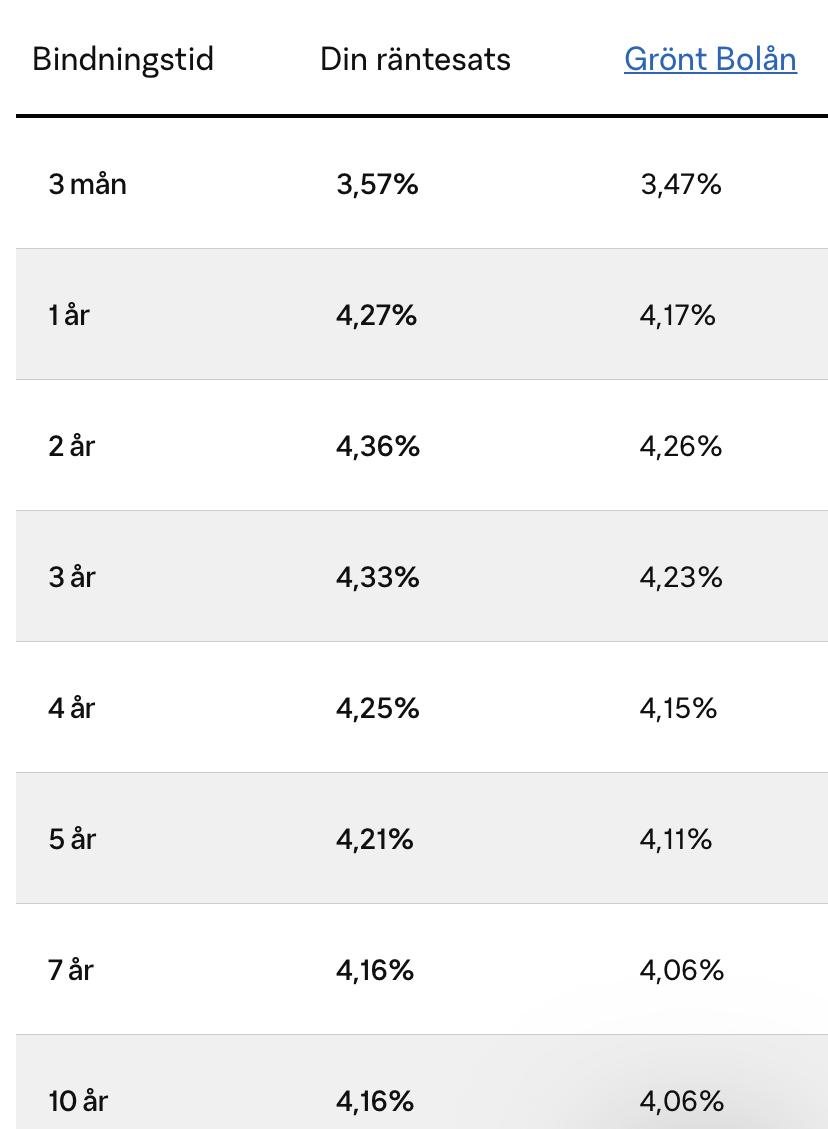

Vi har ett bolån med fast ränta hos SBAB som går ut nu i februari. Vi har två andra bolån där som är bundna, men detta går nu ut. Är det smartast att binda upp eller köra rörligt? Är vår första bostad och vi är inte så kunniga inom detta.Tacksam för input! Bifogar bild på räntesatserna.

I snitt tjänar man inte på bunden ränta, man ska ha tur och binda vid rätt tid.

Jag tycker man ska se bundet lån som en försäkring. Har du inte ekonomi att hantera en plötslig räntehöjning kan binda vara ett alternativ. Annars tjänar man med största sannolikhet på att ta den risken och behålla rörligt.

2 gillningar

Det går inte säga generellt tänker jag utan ni behöver utgå från era förutsättningar.

Hur länge är de övriga lånen bundna? Varför band ni dem? Om det var för att ni har små marginaler, tycker det känns stressigt och obehagligt med att räntan kanske ökar mer än ni är bekväma med så är väl svaret bind igen.

Har ni marginaler, inte oroliga, tänker byta bank när de bundna lånen går ut och det är kort tid kvar på dem, sätt av mellanskillnaden upp till den bundna räntan eller lite till och spara. Kör rörligt och spara mellanskillnaden. För varje månad räntan är under lägger ni buffert för en potentiell ökning.

3 gillningar

Hej, ja vi hade tur och fick väldigt låga räntesatser för ca 1 år sedan så vi band i 3 respektive 5 år.

Okej, tack för din input!

1 gillning

Banken vill givetvis ha en riskpremie för att binda lån. Detta gör att någonstans 8 till 9 gånger av 10 är det förmånligare att ha rörlig ränta.

Visst, räntan var extremt låg tidigare, så de som band för något år sedan har gjort en bra affär. Å andra sidan, räntan var låg även för sex år sedan och de som band då gjorde en usel affär. Att förutse ränteutvecklingen är i princip omöjligt.

Att försöka vara “smart” och slå banken är i alla fall inget jag rekommenderar. Men har man en ekonomi som ligger på marginalen bör man binda lånen för att inte få nattsömnen förstörd.

12 gillningar

Tack för klokt svar.

1 gillning

Eftersom rörliga räntan antagligen börjar gå ner inom ett år så välj rörligt om ni kan. I stort sett alltid billigare med rörligt och bra om man vill byta långivare. Låt inte långivaren dela upp lånet, det gör de för att göra det svårt för er att flytta lånet.

Är i samma situation, vårt lån går ut nu i januari. Har 0,93 % nu som vi band på för det va billigare än den rörliga just då. Nu kommer den gå upp till ca 3,5 % dvs 4 ggr så mycket… svider lite men inte så mycket att göra åt det.

Men vi kommer köra rörligt närmaste tiden, vi har marginaler till det. Blir mindre amorteringar och mer räntekostnader att betala istället.

Jag gillar att lyssna på internationella experter. De jag följer menar det snart kommer deflation och då kommer central bankerna sänka styrräntan, dock kommer detta leda till att inflationen senare tar fart igen. Så därav vänta med att binda och bind när du ser att centralbankerna börjar få panik när arbetslösheten skjuter fart. Sker nog först 2024

Att folk här lyssnar på svenska bankfolken är tragiskt. Tex frasen att historiskt så tjänar man inte på att binda… Det stämmer ju inte om man binder när styrräntan är på 0 eftersom räntan inte kan sänkas mer. Historiskt ligger räntan på 4-5%. Så allt under det borde vara ett bra klipp alltså

Det man får tänka på också att har man rörligt så kan man alltid byta bank utan att behöva betala något för det. Därför tycker jag personligen att man inte ska ha olika bindningstider.

2 gillningar

Vad betalar man för rörlig ränta nu? Min son har köpt en lgh för en milj. Han tar lån på 800000, fick rörlig ränta hos swedbank på 4,25. Är det ok?

Samma dilemma som med elen. De bundna avtalen för ett år sedan tyckte man var jättedyrt.

Men nu i backspegeln låter det billigt.

Med det sagt, så lever man på marginalen hade jag bundit.

Annars rörligt.

1 gillning

Det var det många som trodde tidigare, men betydligt färre numera skulle jag tro - hur menar du?

Yngves och andra central banker har sagt att minus räntor inte fungerar, det bildas bara bostadsbubblor. Se Japan se Sverige. Blev ingen ökad tillväxt och inflation med det. Bara oblanser i ekonomin. Så de flesta har begravt den ideen med minus räntor. Därav är 0 det lägst

Vilken ränta man kan förhandla sig fram till är individuellt och baserar på bostadens värde, belåningsgraden och låntagarens förmåga att betala tillbaka. Även andra engagemang hos banken (stort sparande eller så) kan påverka.

För att få ett hum om var räntan borde ligga i erat fall kan ni testa jämförelsesajter eller låta t.ex. påmind förhandla åt er.

Tack för svar.