Jag är ny här på forumet och ute efter feedback på sparande till min 10,5-åring Jag är själv väldigt nybörjare på det här, jag förstår begrepp också vidare men jag har aldrig haft tid och intresse för att fördjupa mig. Men då ett av mina löften för året var att skärpa till mig på denna front så är denna post ett av de första stegen för förändring!

Målet med sparandet är att mitt barn ska få en god start i vuxenlivet med pengar till bostad, körkort, studier, resor m.m. Att ha sparandet i mitt namn är ett val jag gjort för att ha mer kontroll över vad pengarna ska kunna användas till. Men tanken är att barnet ska få tillgång till pengarna i omgångar efter behov mellan 18-22 års ålder, så sparhorisonten är cirka 8-12 år.

Sparandet är i nuläget upplagt på följande tre sätt:

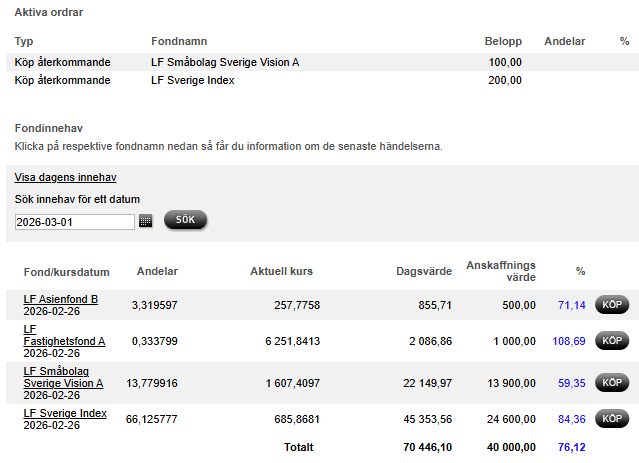

Fondkonto på Länsförsäkringar i mitt barns namn där min mamma köper fonder för 300 kr/månad. Värde 70000 kr.

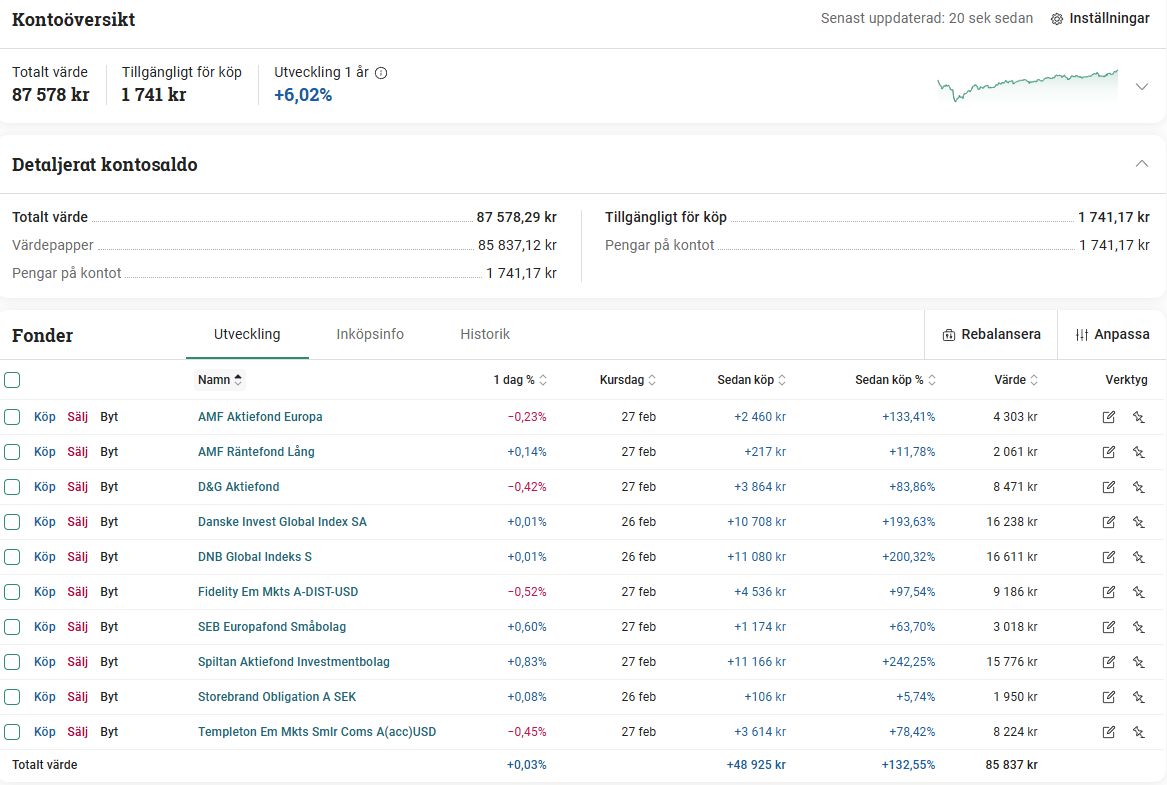

Fondkonto på Avanza i mitt namn, där jag tidigare köpte fonder varje månad. Värde 88000 kr.

Sparkonto (jag vet att detta är kasst) i mitt namn, där finns i dagsläget 40000 kr. Jag sätter in 625 kr/månad här (halva barnbidraget).

Förändringar som jag tänkt göra är att avskaffa nummer 3, flytta över allt på Avanza, men ska jag sätta in det på fondkontot eller öppna ett ISK-konto och investera det där istället? Ska jag slänga in allt på Avanza Auto (isåfall vilken risknivå?) Eller ska jag bara låta det växa på en fond, t.ex. Avanza Zero eller nån annan global/index fond?

Vad anser ni om nummer 2? Den byggdes av nån funktion på Avanzas webbsida för 10 år sedan och har inte ändrats sedan dess. Ska jag sälja av något och köpa andra fonder istället? Eller ska jag avsluta fondkontot och flytta över det till ett ISK-konto istället?

Feedback på nummer 1 mottags även gärna, dock så är det svårare att ändra på detta då det betyder att barnets mamma behöver involveras… Men min mamma är flexibel med att låta sin investering på 300 kr/månad gå in i nåt annat sparande istället, det behöver nödvändigtvis inte vara i barnets namn.

Detta kan vara lite problematiskt. Den dag ditt barn fyller 18 år är de där pengarna hens och kan gå till fylleresa till Kos, helt utan att du kan säga något om det.

Ja, satsa på ISK i ditt namn då barnet är så pass ungt. Köp global indexfond och konstra inte till det.

Förstått att Lysa är typ som Avanza Auto fast bättre. Vad gör det bättre? Ska jag isåfall sälja av hela fondkontot och köpa på Lysa? För Lysa är ISK. Eller ska jag bibehålla fondkontot och starta ett nytt sparande från scratch på Lysa (med de 40k jag har på sparkonto)?

Jag håller med att det är lite problematiskt, de pengarna får jag väl försöka vägleda henna med på nåt sätt när den dagen kommer. Men jag kan redan nu stoppa nya köp i detta sparande och istället styra om till ISK i mitt namn.

Vad anser du jag ska göra med befintligt sparande på aktie- & fondkontot?

Det låter klokt tycker jag. Sedan är ju ekonomiskt förstånd det bästa man kan ge sina barn, t o m bättre än pengar.

Det är ju lite mer beroende av hur vinstläget ser ut och vad du handlar. Men är det vettiga fonder och den uppbyggda vinsten inte är så stor så hade jag sålt och flyttat till ISK. Alternativt låt det ligga kvar men nyspara inte och vid ett dåligt börsår kan du ta ut och dra av förlust mot schablonvinsten på ditt ISK.