Hej!

Jag har börjat året med att hitta hit och har gått från att känna obehag och total förvirring gällande sparande, till att bara vara något förvirrad

När vi köpte hus för snart 2 år sen bytte vi bank och fick hjälp att sätta upp långsiktigt pensionssparande för min man och mig samt till våra barn. Nu undrar jag om det vore bättre att ha sparandet i en fondrobot som Lysa?

Nuvarande sparande ser ut så här:

200kr/månad för barnen till ISK-konto som köper fonder i Handelsbanken Auto 100 Criteria.

500kr/person för min man och mig till ISK-konto som köper fonder i Handelsbanken pension 80.

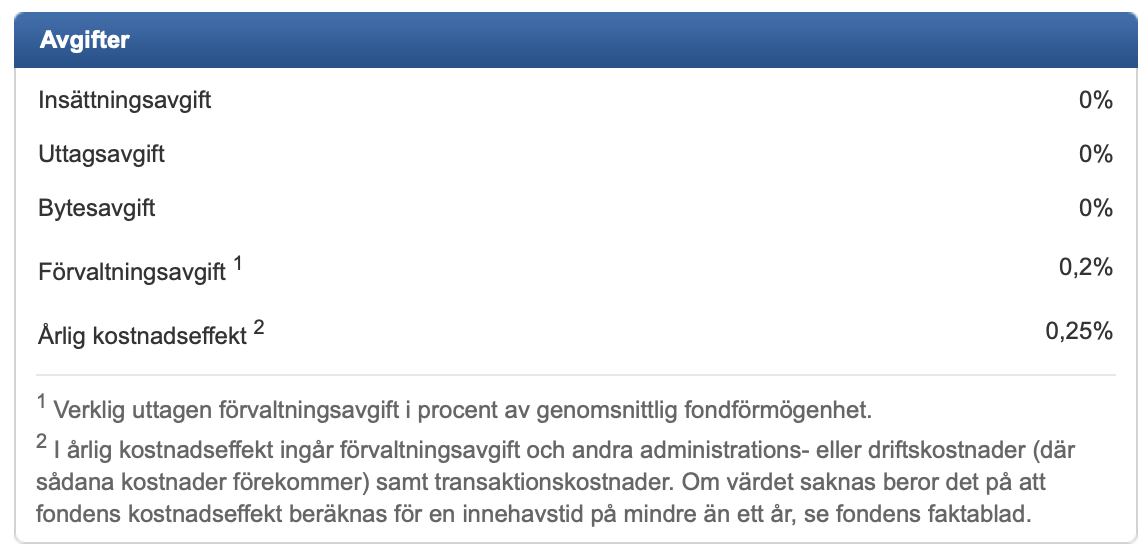

Har jag förstått rätt att avgiften för att köpa dessa fonder är 0,6% respektive 0,5%? Screenshot från den info jag lyckades hitta på handelsbankens hemsida:

Är det onödigt högt? Jag läst mig till här i forumen att en bra riktlinje är 0,4% (rätta mig om jag missförstått!).

Vore det mer lönsamt för oss att flytta sparandet till fondroboten Lysa? Är det i så fall bara att sälja fonderna jag har i Handelsbanken och sen investera dem i nya “konton” (eller vad kallas det?) hos Lysa?

Till min nästa fundering: Vilken risk finns det med att ha alla pengar i en fondrobot? Jag har läst här att ett bra förhållningssätt är att bara investera det man har råd att förlora. Kanske dum fråga men här kommer den: I dagsläget har jag ju råd att “förlora” det regelbundna sparande som det innebär att köpa fonder för 1200kr/månad, men om 18 respektive 35 år, när det är dags för barnen och oss att plocka ut sparande/pension, så vill man ju inte gärna att det ska vara 0 kr kvar i det man har sparat - typ för att börsen har kraschat eller något annat hänt. Men det är kanske inte så man menar när man pratar om att “bara investera det man har råd att förlora”? Hoppas ni förstår min fundering!

Så, för att sammanfatta frågan i korthet: Är det klokt att flytta min och makens pensionssparande samt barnens långsiktiga sparande till en fondrobot istället för att ha det kvar i handelsbankens fonder?

Tack för råd och tack för en fantastisk hemsida som lärt mig massor på mindre än två dygn

Hej, Lysa har helt korrekt något lägre avgift än de indexfonder som ni har för sparande i era ISK hos Handelsbanken.

Det som gör att det kanske inte är helt så enkelt, är att bankerna ser till helheten, dvs att era villkor för ert bostadslån (ev. ränterabatt), brukar hänga ihop med att ni också ha ett visst sparande i samma bank.

Så berorende på hur mycket bostadslån ni har, kan det vara värt att räkna på helheten.

(Jag har själv både lån hos Handelsbanken, sparande där och hos Lysa)

Det enklaste du kan göra är att byta fond till en global indexfond på ert nuvarande ISK. Tex Länsförsäkringar Global index som verkar finnas på Handelsbankens fondtorg. Om ni har tänkt ha 100% aktier så har ni inte så stor nytta av roboten.

Tack för svar! Huruvida vi ska ha 100% aktier eller inte har jag ingen kunskap om, känner jag. Hur ska man tänka där? Antar att det jag har nu är 100% aktier? Och om jag tolkar din kommentar rätt så placerar roboten pengarna inte bara i aktier utan även i… vad? Ursäkta en helt nybörjare!

Bra synpunkt! Det har jag inte tänkt på. Ska dubbelkolla med banken vad som gäller, huruvida lånen hänger ihop med sparandet hos dem. Tack för ditt svar!

En global indexfond investerar brett på globala marknader, men utesluter ofta vissa områden som tillväxtmarknader, delar av Europa och Sverige. Genom Lysa får du en allt-i-ett-lösning till ett rimligt pris, på 0,35%, som täcker allt du behöver.

Om du väljer en global indexfond, har du redan gjort 90% rätt. Det är inte så mycket mer du behöver tänka på. En global fond fungerar som basen för din portfölj, och det går utmärkt att enbart använda en sådan fond. Handelsbanken Developed Markets Index är ett bra exempel på en sådan fond, vilket gör att du enkelt kan komma igång. Det behöver inte vara mer komplicerat än så.

Jag skulle rekommendera Länsförsäkringar Global Index eller DNB Global Index S, om de finns tillgängliga på din bank. Om inte, kan du lägga till Handelsbanken Developed Markets Index som ett alternativ. Dessa fonder ger dig bred global exponering och fungerar bra som basen i din portfölj, har man tiden på sin sida brukar man rekommendera 100% aktie.

Man kan fortfarande öppna ett Lysa konto och spara för barnet.

Varje gång någon skriver att deras bank hjälpt dem välja fonder så blir jag arg. Hur kan det ens vara lagligt och inte falla under ocker eller liknande?

Om ni inte är så gamla att ni har nytta av den automatiska ombalanseringen baserat på ålder, vilket jag antar att ni inte har eftersom ni även sparar till barn, blir ni tyvärr lurade på en onödigt hög avgift.

Tack snälla för din utförliga kommentar! Då förstår jag lite mer.

Gällande barnens sparande: Är det bästa att ha kvar de redan ihopsparade pengarna i Auto 100 Criteria (det är drygt 5000 kr där idag) eller ska man sälja dem och investera dem i Lysa istället?

Sen kom jag på att mina föräldrar sparar till våra barn genom att köpa fonder i samma fond. Jag har förfogande för dem nu men de står i barnens namn. Borde jag flytta dem också? De är alltså i Auto 100 Criteria också.

Vi är 35 år. Så inte så gamla Vad innebär “automatisk ombalansering” som du skriver om? Varför är det som banken rekommenderat mig dåligt? Om du orkar förtydliga är jag mycket tacksam!

Banker har produkter som automatiskt ombalanserar mellan aktier och ränter när man blir äldre, för att minska risken. Det i sig är inget konstigt (automatiska valet i premiepensionen AP7 Såfa gör samma sak). För det tar man ut en högre avgift än vad en renodlad aktiefond gör. Den här Pension 80-fonden kostar 0,5% per år. En ren aktiefond kostar cirka 0,2%. Eftersom det kan handla om stora belopp så är skillnaden mellan 0,2% och 0,5% stor på lång sikt.

Problemet om man är 35 år är att denna ombalansering inte inleds förrän man är t ex 55+ (kan inte detaljerna om denna fond och pallar inte kolla upp). Du har därför 20 år där du betalar 0,5% istället för 0,2% helt i onödan. Du kan lika bra sälja den billigare fonden om 20 år och köpa denna, om du är intresserad av automatisk ombalansering.

Personligen anser jag att det är lurendrejeri att sälja dessa fonder till någon som inte ens uppnår åldern där ombalanseringen börjar ske.

TACK! Nu förstår jag. Ja, jag håller då med dig. Låter ju faktiskt inte alls fair att göra så. Så himla dumt att man lyssnar på dem. Men visst, vi är ju bankernas kunder så jag borde väl inte lita blint på dem.

Om jag nu ska byta till den med 0,2%, säljer man de fonder som jag har i 80-fonden och sen köper alltsammans in den globala indexfonden som några rekommenderade här i tråden? (plus att jag sen fram över såklart väljer att köpa i “rätt” fond istället för denna som jag har nu)

Ja, det enklaste du kan göra just nu är att byta Pension 80 till en billig global aktieindexfond. Jag kan inte utbudet på Handelsbanken, men någon kan säkert flika in med lämplig fond. Sen efter det kan du fundera på Lysa och annat i lugn och ro. Lycka till.

PS.

Jag hade även bytt barnsparandet till samma fond.

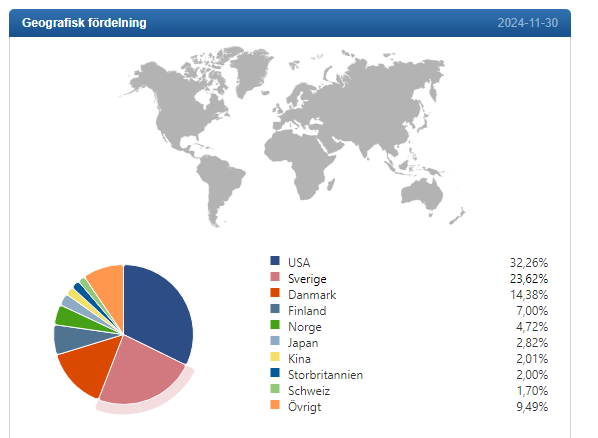

Jag kollade upp Handelsbanken Auto 100 Criteria och såg att den är en regelstyrd fondandelsfond som investerar 100% på aktiemarknaden, där hälften placeras i Norden och resten globalt.

Det är en okej fördelning, men personligen skulle jag inte lägga så stor del av mina investeringar på Norden. Dessutom tycker jag att avgiften på 0,6% är relativt hög, även om det är en bra fond, finns det alternativ med lägre avgifter och bättre global diversifiering.

Personligen tycker jag att Lysa är ett bättre alternativ för barnsparande, eller så kan man välja att byta till en vanlig global indexfond med en avgift under 0,4% via sin bank. Men som sagt, det är ingen dålig fond, så man kan också låta det vara som det är.

Bara en kommentar, eller tips om hur vi gjort för oss och våra barn.

Vi gör både ock…

Vi lät de gamla vara som de var, dvs vi sålde dem inte.

Men vi slutade lägga in nya pengar i dem. Låter dom bara vara.

Sen köpte vi globalindex från och med att vi lärt oss göra bättre själva

Startade även ett Lysakonto lite vid sidan av och lekte med den ett tag… och nu några år senare är det den som får det mesta av det som blir över varje månad.

Nu har inte jag Handelsbanken men på min internetbank finns det förutom sälj- och köp-knappar bredvid fonden även en byt-knapp. Så fyller man i att man vill byta hela innehavet och vilken fond man vill byta till. Plättlätt!

Annars får du sälja hela innehavet i 80-fonden och sedan köpa önskad globalfond.

Från tidigare fråga om att ha 100% aktier, alternativet är att ha en del räntefonder. Då kan en fondrobot se till att hålla rätt %-andel om värdet i fonderna ändras. Men kanske mest aktuellt att ha 100% aktier om du sparar på lång sikt. Dock viktigt att ha en tillräcklig buffert på ett sparkonto som man lätt kommer åt om det behövs.