Jag vore tacksam för tips och råd om val av fondförsäkring för statligt anställda. Jag är strax över 30 år och har ca 60 000 kr sparat i den valbara delen. I dagsläget ligger pengarna i den traditionella försäkringen Alecta Optimal Pension.

Danica är den försäkringsgivare som har lägst fast avgift, men andra bolag kan ha lägre fondavgifter. Hur ska jag tänka där? När inträffar brytpunkten då en högre fast avgift är att föredra för att få lägre fondavgift? Det jag är intresserad av är inte helt otippat billiga globala indexfonder. Utifrån min ålder tänker jag att den exponering mot räntefonder som jag har genom den icke valbara delen (Kåpan Tjänste) är tillräcklig. Låter det rimligt? Jag tar gärna emot tips på specifika fonder. Jag tycker att det är väldigt svårt att jämföra alternativen.

Även jag har PA16-avd2 som pensionsavtal och har för lite över ett år sedan också byt från en traditionell försäkring till fondförsäkring. Bl.a. efter jag blivit lite klokare när jag hade läst Jans blogg och började följa denna sida. Jag är tyvärr inte lika ung som du men har fortfarande 20+ år pensionssparande/arbete för mig. Är 46 år gammal nu.

Det var inte så lätt att välja men till slut hamnade jag iaf hos Länsförsäkringar. En anledning är att jag redan är bankkund där och tycker det är smidigt att kunna följa utvecklingen i internetbanken. Fast avgift 75 sek om året och inga förvaltningsavgifter på kapitalet.

Just nu har jag följande fördelning:

70% LF Global Indexnära (0,20% avgift)

15% LF Sverige Indexnära (0,20% avgift)

10% LF Tillväxtmarknad Indexnära (0,40% avgift)

5% LF Småbolag Sverige (1,40% avgift)

Jag vet inte precis när jag kommer introducera räntefonder i min portfölj men jag tänker inte göra det förrän jag fyllt 55 år. Och då har jag en bra bit kvar.

Lycka till. Kanske inte så mycket råd utan ett exempel.

Första steget är att byta från en Traditionell försäkring till Fondförsäkring.

Sedan hitta det billigaste alternativet till förvaltare.

Till sist välj fonder, eftersom du har en så lång tidshorisont på pensionssparandet så rekommenderas 100% aktiefonder med låga avgifter.

Det räcker egentligen med en global indexfond, men du kan absolut lägga till en svensk indexfond och kanske tillväxtmarknader om du vill ha mer exponering mot detta!

Hej Robin,

Tack för dina råd. Tolkar jag dig rätt att försäkringsgivarens fasta avgift väger tyngst, oaktat de individuella fondavgifterna? (Eftersom du skriver att första steget är att välja den billigaste förvaltaren innan man väljer fonder.)

Tack! Småspararguiden rekommenderar således LF. Är det lönt att flytta kapitalet till LF, vars globalfond har en total avgift på 0,22 % jämfört med att byta till Swedbanks globalfond på 0,25%?

Du skulle spara 300kr i avgift per 1 miljon kr i pensionskapital om avgiften var 0,22% istället för 0,25%.

Inga jättepengar alltså, det gör inte så mycket om du ligger kvar hos annat fondbolag, t.ex. Swedbank, och väljer en global indexfond som kostar typ lika mycket.

Har gjort en “snabbanalys” av den fond jag har (Swedbank Robur Aktiefond Pension) och jämfört med Swedbanks globalfond och DNB:s globalfond. Aktiefond Pension har utvecklats betydligt bättre sett över alla tidshorisonter så jag väljer att ha kvar den tillsvidare, trots betydligt högre avgift.

Det finns ingen korrelation mellan historisk avkastning och framtida avkastning så det där kan du släppa helt.

Välj den billiga globala indexfonden istället för den dyra aktivt förvaltade fonden. Du får bättre riskspridning och lägre avgift.

Vill du ha mer Sverige som i den aktivt förvaltade fonden kan du komplettera med en Sverige-indexfond.

Notera att bankerna (Swedbank inkluderat) över tid slaktar, ompaketerar, slår ihop och startar nya fonder för att dölja att aktivt förvaltade fonder i regel går dåligt då de är dyra och i praktiken inte brukar placera så annorlunda mot sina jämförelseindex.

Om en bank börjar med tusen fonder kommer de att ha några st som gått jättebra över typ en 15-årsperiod och desto fler som gått sämre, efter att avgift är dragen.

De fonder som har gått bättre behålls då i sortimentet för att kunderna inte förstår att det är ren slump att dessa gått bra och att det är mycket mer sannolikt att de efter dragen avgift i framtiden underpresterar mot index än tvärtom.

Se även survivorship bias, du fokuserar bara på de som lyckats men inte alla som misslyckats, vilket gör att du får en falsk föreställning om chanserna att din aktivt förvaltade fond ska lyckas bättre i framtiden: Aktiv fond bättre än passiv? Vad är det jag missar? - Nr 3 av Passiv

Om jag skickar en miljon hönor för att slåss mot ett lejon och 999 999 hönor går en blodig död till mötes varav lejonet kvävs på höna #999 999 - betyder det att det är något speciellt med den miljonte hönan som överlevde eller handlar det bara om slump vid stora urval?

Vissa kommer att tro att Dunderhönan lätt kommer att spöa nästa lejon - för den gjorde ju det sist!

Då är det bara att tacka och ta emot de godtrognas pengar - precis som bankerna gör med sina aktivt förvaltade fonder.

Jag förstår och hör vad du säger, men… Ett av argumenten för att välja en globalfond är ju historisk avkastning. Ingen vet hur framtiden ska se ut så historik är det enda vi kan titta på. Historiskt har jag haft en mycket god avkastning från den dyrare fonden. Jag hade haft sämre avkastning om jag i stället hade valt en billigare globalfond, inkluderat skillnaden i avgift.

Swedbanks Sverigefond (rekommenderad här på RT) har en total avgift på 0,33 % så att välja den i kombination med deras globala känns som en liten avgiftssänkning jämfört med att ha kvar Aktiefond Pension, som alltså gått väldigt bra.

Jag tänker att jag för tillfället har Dunderhönan och fortsätter bevaka hur den står sig mot lejonet och om den blir uppäten under året så gör jag ett byte då.

Ingen seriös aktör tittar på historiken för enskilda aktier och/eller fonder och argumenterar för att de ska väljas baserat på det.

Den fonden (Swedbank Robur Aktiefond Pension) jämför sig med OMXS30 och MSCI All Country World så anledningen till att den gått bra är nog att den haft hög exponering mot några enstaka svenska bolag i det lilla indexet med 30 bolag.

Annars kan du ju med samma resonemang leta igenom hela fondutbudet du kan välja bland och alltid bara välja den som gått bäst under någon godtycklig period bakåt - även om den har högre avgifter.

Om det vore så enkelt skulle alla göra det och gå plus i förhållande till index, men så är det inte.

Högre avgifter gör att man underpresterar mer och det går inte att titta på morningstar-stjärnor, historisk avkastning eller dylikt för att förstå hur utfallet kommer att se ut i framtiden.

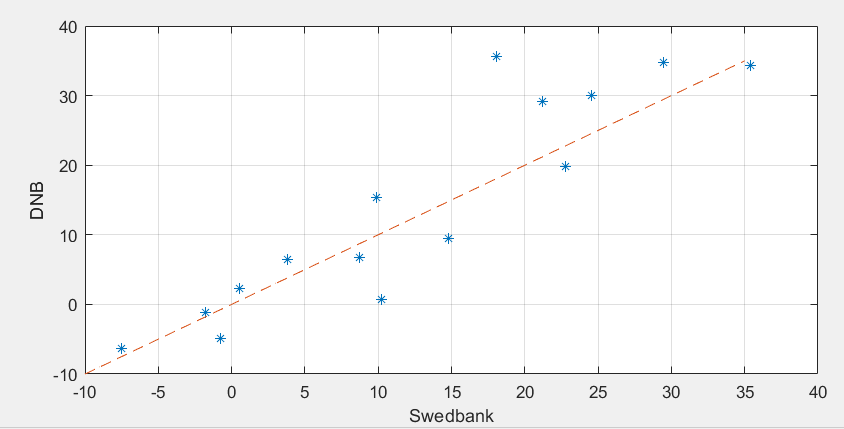

Hur har du gjort analysen? När jag tar data från 2011 på DNB Global index och Swedbank robur pension, och gör diverse hypotestester och okulära besiktningar så finns det inga tecken på att Swedbank skulle vara bättre.

Som sagt, “snabbanalys”. Jag tittar på respektive fond på Avanza och ser då att Aktiefond Pension har haft en bättre utveckling än DNB Global på 1, 3, 5 år och Max.

1,3,5 är ju alla pga av det senaste årets högre utveckling på svenska börsen, dvs i princip en utvärdering av ett år. Tar du på första 4 år av senaste 5 år så ligger båda på 91%

Max är av den enkla anledningen att Robur Pension har funnits i över 25 år och DNB 15. Räknar du ut årlig avkastning på respektive maxtid så är det 15% på DNB och 9% på Swedbank.

Man kan byta till avdelning 1 från 2, men aldrig byta tillbaka. Det är olika kring hur hög lön trillar in, och jag kan för mitt liv inte förstå om det vore smart eller inte så fattar inget beslut… så vet någon om det vore smart som högavlönad vore det bra