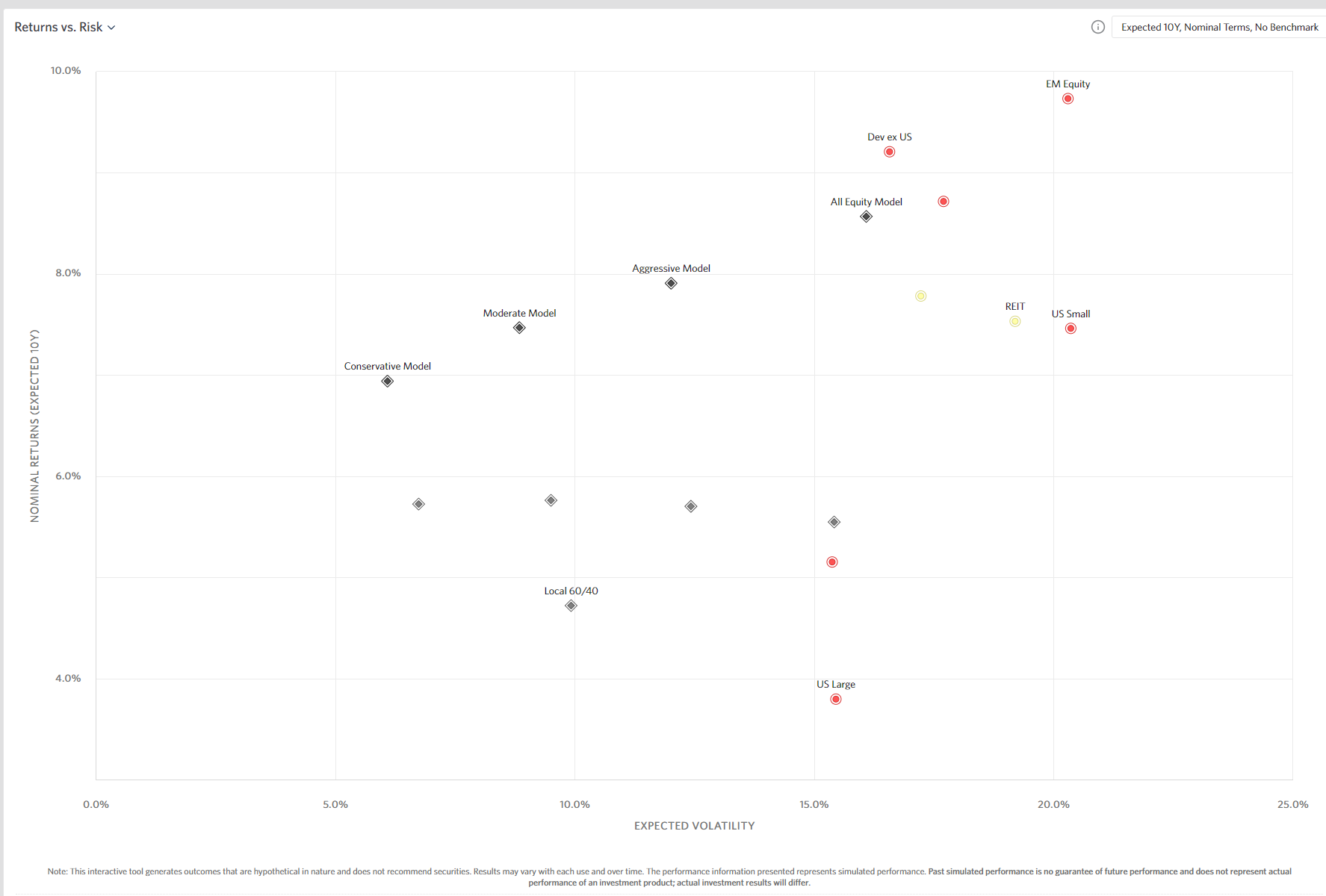

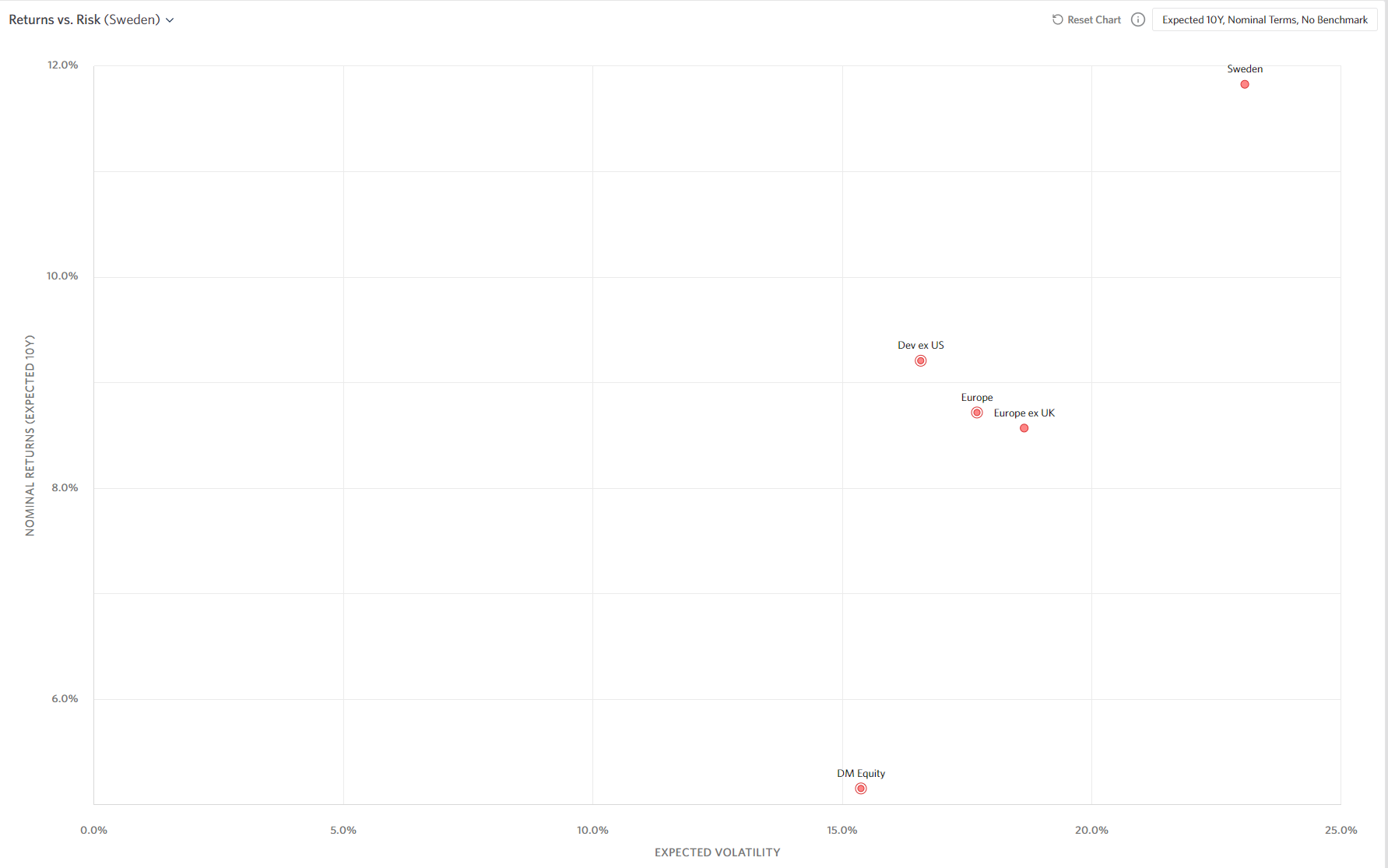

I korthet: US Large är högt värderade och visar många historiska tecken på bubbla (hög koncentration mm) men Europa och EM är attraktiva. Filtrerar man fram Sverige så ser det också bra ut.

Ja fast de har en del synpunkter på viktningen. De förespråkar att vikta mer mot företagets storlek i ekonomin istället för storleken på aktien. Som jag tolkar det.

Har just nu inte alls mycket i emerging markets eftersom jag anser precis som artikeln att både Sverige, Norge och Europa erbjuder bra risk/reward just nu.

Hypotetiskt skulle jag nog kunna ha 15-25%. Det är ju värt att tänka på att det är skillnad på bolagen och länderna.

Man köper ju inte Atlas Copco för att man tror på landet Sverige.

Fina med dessa är att det finns billiga/gratis fonder på dessa marknader så du kanske kan fundera på att lägga mer här.

Själv är Norge mitt nästa största bett efter SWE (lika svag valuta). Finland har jag avstått pga euron men kanske skall tänka om och det är säkert pressat pga kriget.

Jag ska överväga vikta om lite mot Sverige och Norge. Hur stor andel anses vara lämpligt? De är ändå rätt små om man ser till deras andel globalt. Jag var inte så förtjust i Lysas hombias på 20% även om det kan bli ett bra beslut.

Säkert.

Själv tycker jag det är betydligt svårare med makro än mikro, och att spå vilken världsdel som kommer att vara bäst är för mig mer kaffesump än att försöka stockpicka bland enskilda bolag.

Jag kommer nog tyvärr inte läsa deras projektioner. Men är ändå lite nyfiken kring hur rätt de hade kring 2023 med deras projektioner från 2013 i så fall. Så många år som möjligt bak i tiden.

Det stämmer! De kör en ganska enkel modell som bland annat Bogle själv använde (Gordon Growth).

Det är ett bra verktyg, men som vanligt inom finans: framtiden är osäker

Modellen baseras på nuvarande utdelning, förväntad framtida tillväxt och en eventuell multipel-justering. Dvs endast 1 av 3 parametrar är kända, de andra två blir gissningar.

Gällande framtida tillväxten används långa räntan + marknadens estimat på inflation (går att räkna ut från två likvärdiga statsobligationer om en är inflationssäkrad och en är inte det).

Gällande multipel-justeringen är jag inte helt säker på vad de använder, men gissningsvis att värderingar kryper tillbaka till sitt globala medel. Personligen justerar jag även för räntans effekter på värderingen när jag gör en servettkalkyl med hjälp av Gordon Growth-modellen

Edit: glömde säga, Ja, modellen har historiskt haft god korrelation och ok träffsäkerhet med framtida avkastning för både globala börsen och enskilda marknader. Finns ett antal studier tillgängliga på SSRN. Det går att förbättra den, kombinera den med andra metoder som “triangulerar” fram något bättre resultat historiskt

Edit 2: Ser flera här nämna deras "gissningar, projektioner & spåkulor. Research Affiliates är en såkallad Quant-shop. De är 100% data & modelldrivna.

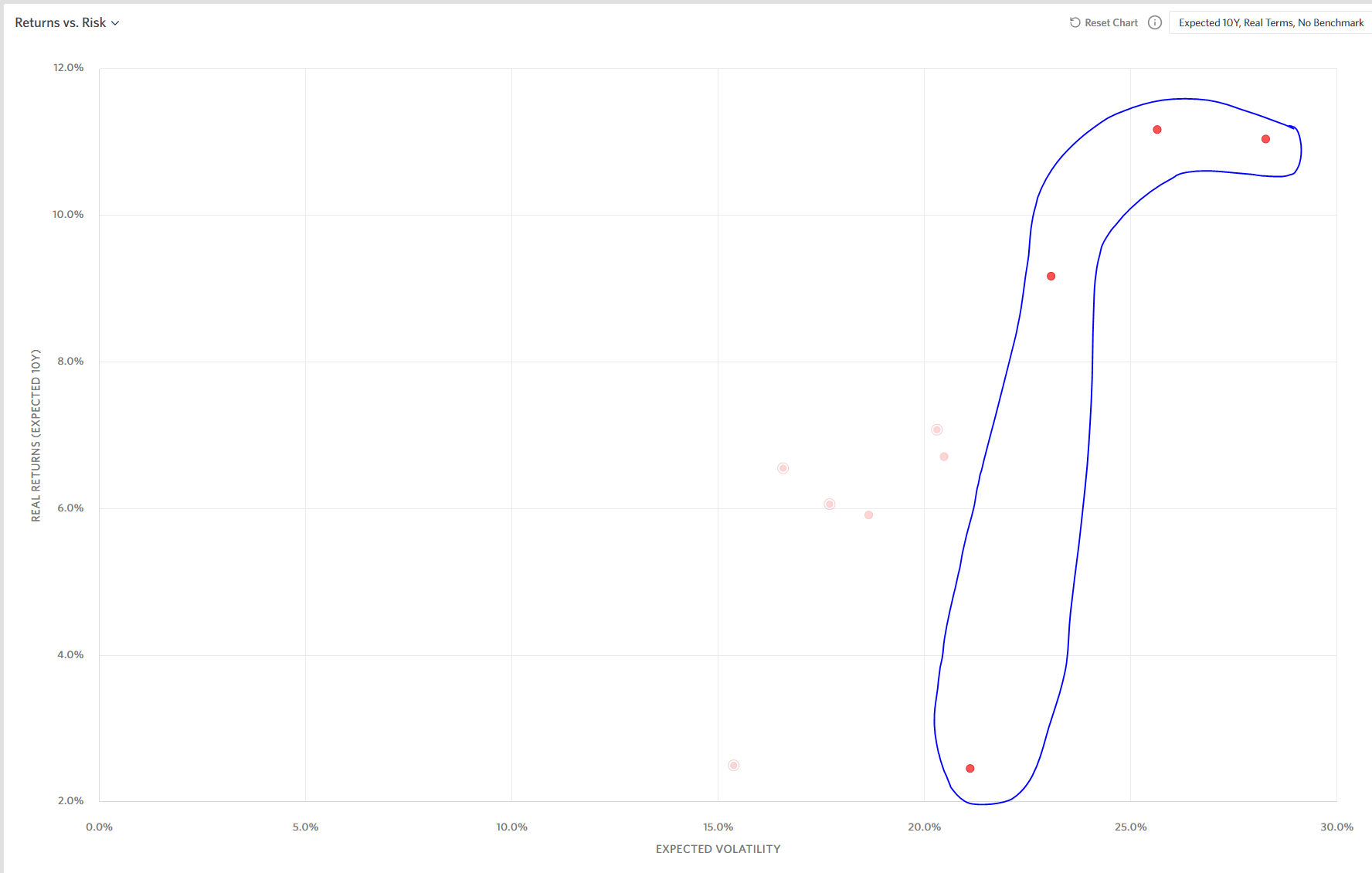

Förväntad avkastning för “US large” på ca 3,5% i 10 år framåt kommer ju svida ganska ordentligt för alla med globala indexfonder. Med tanke på hur tungt viktade globala indexfonder är i just det segmentet.