Hej! Jag har en del frågor jag har tänkt på det senaste, och vad bättre än att vända mig till experterna här. Vill påpeka att jag inte är någon stjärna på ekonomi, så hoppas ni kan förklara relativt enkelt så t.o.m. jag förstår ![]()

Önskar helst att svaren är objektiva och inte är grundade på om du är investerad i en bostad eller inte.

Fråga 1. Inflation. Jag läste denna artiklen på aftonbladet idag: Andreas Cervenka om inflationen – de är förlorarna (aftonbladet.se).

Inflationen för Januari var högre än beräknat och i slutet av artikeln står det, citat:

"Förlorare? Det är ganska många. Inflationsrallyt innebär nämligen att många svenskar för första gången på mycket länge får se sina löneökningar ätas upp av stigande priser. Vi blir alltså fattigare.

Vinnare är de med stora lån. Räntan är fortfarande extremt låg, i slutet av förra året var den genomsnittliga rörliga räntan på bolån nere på 1,38 procent, lägst någonsin."

Kan någon förklara för mig hur man med stora bolån blir en vinnare? Jag menar, har man ett bolån har man en bostad, som borde bli påverkad negativt om räntorna går upp (d.v.s värdet på bostaden). Menar skribenten att om räntarna inte går upp, och inflationen står sig?

Fråga 2. Bostadsmarknaden. För att spinna vidare på fråga nummer 1; hur reagerar bostadsmarknaden på inflationen? Riksbanken sa häromdagen att styrräntan kommer vara oförändrad till 2024, dock vet jag inte hur mycket man kan tro på det. Se bild nedan från SvD:

Tror ni det är läge att binda räntan nu? Om man har bundit räntan och inflationen kvarstår, borde det vara det smartaste i dagsläget? För mig kanske det är det oavsett, eftersom jag är ett rätt orolig person.

Fråga 3. Bolån. Om man har ett bolån som är rörligt, kan man binda räntan när som helst? T.ex. om jag tog ett rörligt lån den 1:a Januari på 3 månader, kan jag då t.ex. idag teckna ett nytt avtal? D.v.s. innan 3 månaders perioden är över eller måste jag vänta till 1:a April?

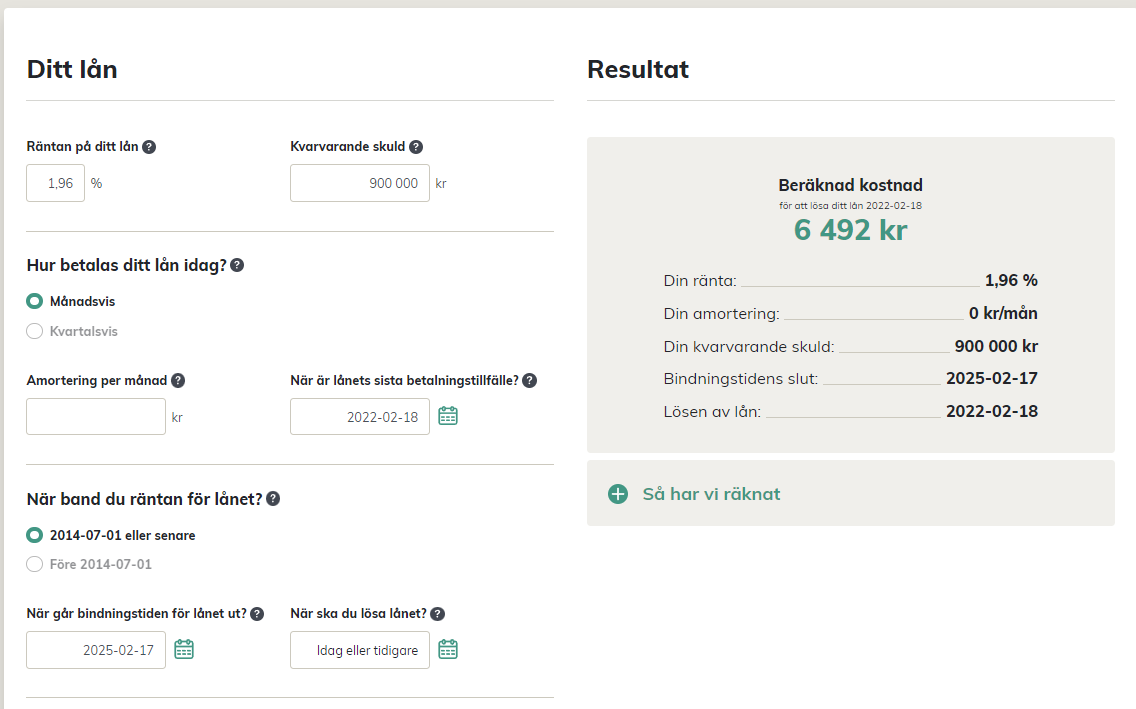

Fråga 4. Ränteskillnadsersättning. Hur står är denna kostnad ungefär på? Jag har räknar på ett lån på 900 000 kronor som jag tänkte binda i 2 år. Dock är det inte säkert att jag kommer bo kvar här i 2 år p.g.a studier.

Jag har gjort följande uträkning på konsumenternas:

Stämmer det ungefär eller är jag helt ut? Lek med tanken att jag skulle teckna ett lån idag, på 3 år, för 1,96% ränta (räntan har stuckit rätt bra senaste månaden på SBAB tycker jag), är jag ungefär rätt ute om jag får betala en kostnad på ~6500 kr om jag skulle lösa det idag? (Gick inte att “simulera” ett år i framtiden.

Någon som har erfarenhet av detta?

Tackar återigen alla som tar sig tid och svara. Jag uppskattar det stort.