Jag har en fråga angående pension. Man brukar räkna att man tar lägre risker destu närmre pension man kommer. Oftast då mindre andel aktier och då med mindre förväntad avkastning.

Men när man väl går i pension, låt säga vid 65 års ålder. Hur brukar man placera sina tillgångar då och vad kan man förvänta sig för avkastning?

Antar att när man börjar leva på sitt kapital vill man väll ha det så stabilt som möjligt och försöka vinna över inflationen?

Hej, också intresserad av andras tankar där. Jag har tänkt att ha en väldigt stor kontantdel som jag i princip kan leva på, en minimal “shoestring budget”, sen resten i aktiefonder. Jag har tänkt göra så från 55 års ålder.

Kolla på stay-rich upplägget för inspiration gällande uttagsfasen.

Vi kommer att gå innan 60, och siktar på att ha mer än 5 årsutgifter buffert på sparkonto för att hantera eventuellt börsfall.

Resten 40/60

Jag tänker att det är egentligen här som 4-hinkar strategin gör sig gällande. Viktigt då att ha en struktur på kapitalet som gör att man kan dela upp det. Pengarna du skall ha vid 80 finns det ju ingen anledning att vara mer försiktig med vid 55 än vad vad du är vid 30 med pengar du skall ha när du är 55.

Sedan måste man ta hänsyn till att påfyllning av hinksystemet utifrån inte längre sker.

Detta gör det svårare att hämta sig från en större crash, eller tänker jag fel?

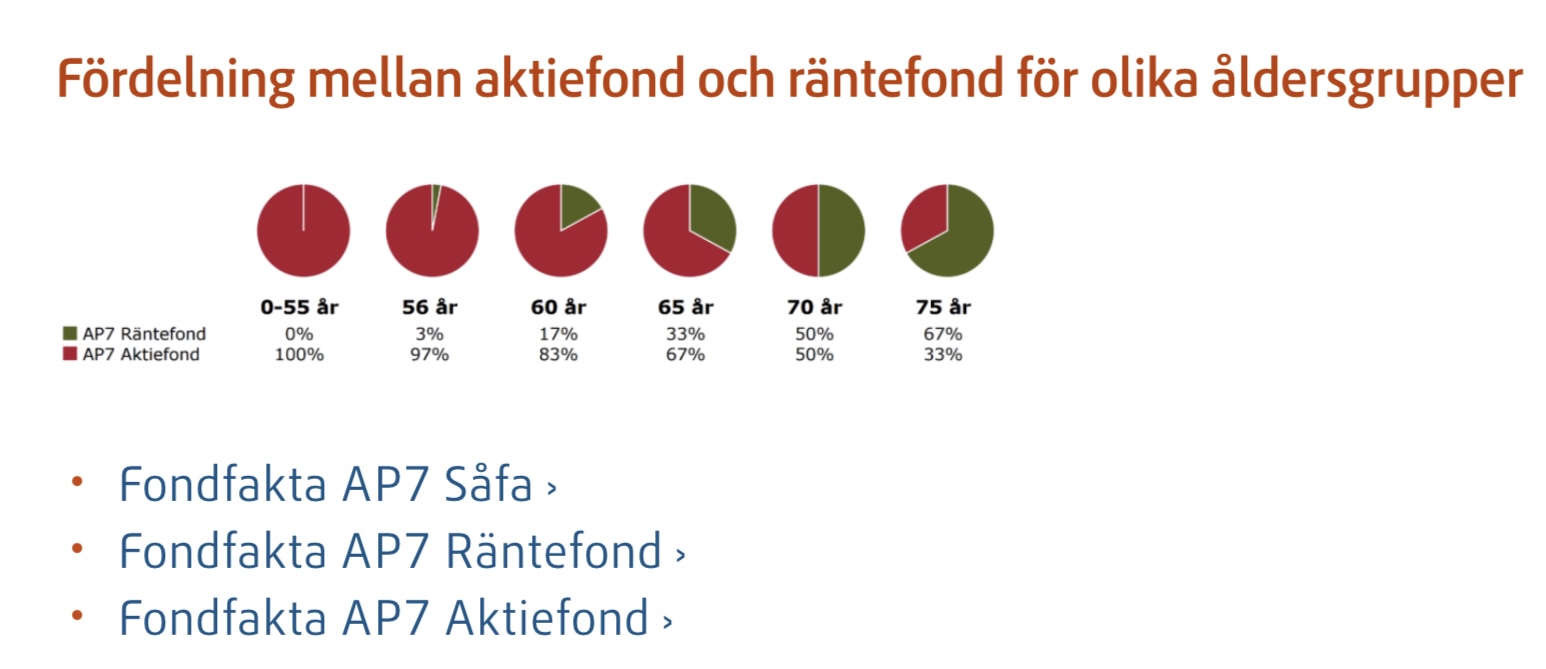

Om man tittar på hur AP7 Sofa och Vanguard tänker så är en aktieandel på 30-40% rimligt vid 65 år enligt dem. Sen får man väl ta ställning på om det ska vara på tillgängligt kapital eller totala kapitalet (inkl inkomstpension och kapital i bostad). Kanske 30% i det senare fallet och 40% i det förra fallet.

Sen får man väl försöka se HELA pensionen som helhet. Den allmäna pensionen (exkl ppm) är ju väldigt låg risk. Man kanske kan köra lite högre risk i PPM och tjänstepension för att inte få jättelåg risk på hela pensionen?

Hej.

Det beror naturligtvis lite på när man tänkte gå i pension och hur man ser på sin pension.

Några svar du redan fått, tänker som jag gå i pension vid 55.

Jag är idag vid mycket god hälsa så tänker att det inte alls är omöjligt att jag lever till 95.

Det är 40 år av toppar och dalar på börsen.

Sålänge det finns en buffert likt @SNS inlägg på 5 år, då bör bulken av ens kapital vara sparat precis som vilket långtidsspar som helst.

Över 85 års ålder bör också utgifterna kunna minska drastiskt så något jätte kapital behöver man nog inte ha kvar efter det.