Ja, det blir nog att göra ett nytt excelark där jag lätt kan fylla i uppgifterna och få allt uträknat. Ser ut att bli min helgövning.

Detta är ju också en av de variabler som gör det så bökigt att räkna på. Inte nog med att tjänstepensioner är utspridda, förvaltas olika, har olika förväntad utveckling så ska man dessutom försöka räkna med ett avtagande uttag på ålderns höst.

Tackar, tydligen ska jag leva tills jag är 96 så lika bra att räkna på uttag upp till 30 år då.

Det får man pussla med typ 5 år före pensionen och se till att ha privat sparande som kan hantera ev störningar med olika uttalsregler

Viktigast är att kapitalet är på rätt nivå gärna delat på någora olika TP konton (eftersom man inte kan stoppa dessa, bara statliga och PPM) och en hög privata pengar.

Det känns som att alltid när man diskuterar förväntad livslängd så tänker man att ökningstakten i framtiden kommer vara samma som den är nu men det låter högst osannolikt. Vi står inför ett skifte inom medicin som bara precis har börjat bli en digital vetenskap. Framtagandet av vaccinen nu är ett exempel där de kunde tas fram väldigt mycket snabbare än traditionella vaccin för att de använde nya tekniker. Inom några decennier kommer medellivslängden öka mycket snabbare. Vi är förstås olika gamla men med den ena kalkylatorn ovan skulle jag leva drygt 50 år till. Jag tror inte jag ens kan drömma om hur mycket som hänt varken tekniskt generellt eller inom medicin specifikt om 50 år. Därför tänker jag att jag måste räkna med att min pension ska kunna räcka för alltid.

Sparar 5K/mån på IPS med avdragsrätt. Ja ni läste rätt. Varför krångla till det?

“Det är bara den som inte har någon tjänstepension i sin anställning eller som har inkomst av aktiv näringsverksamhet som kan fortsätta att göra avdrag i deklarationen för motsvarande 35 procent av din inkomst från en näringsverksamhet eller från din lön - upp till maximalt 10 prisbasbelopp.”

Förstår inte riktigt motivet här. Vad är vinsten att ta det via IPS än en tjänstepension utan avgifter hos tex Avanza? I IPS:en kan du väl inte få premiebefrielseförsäkring eller sjukförsäkring? SLF är ju lägre än de sociala avgifterna.

Intressanta tankar! När du skriver att du “maxar SGI”, antar jag att du menar att du kan ta ut inkomst upp till avgiftstaket för allmänpension utan att betala statlig skatt (PGI). Avgiftstaket för 2021 är 45 833 per månad, lön över det beloppet blir inte pensionsgrundande för den allmänna pensionen. Med avdrag för IPS så minskas avsättningen till den allmänna pensionen med motsvarande belopp (om jag inte är felinformerad), så du når inte riktigt upp ändå. När det gäller SGI “maxas” den långt tidigare (strax under 32 000 i månaden). Det är just det som är poängen med att ha en sjukförsäkring via tjänstepensionen. Vid långvarig sjukdom så blir ersättningen från försäkringskassan väldigt låg. Man kan läsa mer om hur det fungerar hos t.ex. Avanza här: Fördjupad information | Tjänstepension | Avanza

Man betalar alltid på något sätt och visst har du en poäng att du via ditt upplägg har möjlighet till ett ökat lågbeskattat utdelningsutrymme om 30.000 så länge resultatet medger det.

Den rena waste:n i deltat mellan arbetsgivaravgifterna och särskild löneskatt blir 4296 kr allt annat lika, dvs kostnaderna för företaget ökar med detta utan att du vinner något på det (borträknat utdelningen men den är ju neutral i pensionshänseende). Det är ungefär samma som det som jag betalar för premiebefrielseförsäkring och sjukförsäkring (inklusive särskild löneskatt).

Hade det varit en enskilda firma så hade jag absolut köpt upplägget med IPS. För egen del så överväger fördelarna med tjänstepension vs IPS nackdelen med något lägre utdelningsutrymme. Man räknar ju aldrig med att bli långvarigt sjuk eller att man ska få nedsatt arbetsförmåga. Har tyvärr flera i min umgängeskrets som kört egna företag med undermåligt försäkringsskydd som fått erfara den tuffa vägen hur det kan gå. Min uppfattning är att som ensamföretagare är att man snarare behöver ett bättre skydd än en vanlig anställd.

Bra att stöta och blöta de här sakerna. Har kört utan tjänstepension i mer än tio år (sparat skattade pengar i KF och ISK), men det var faktiskt ett inlägg i det här forumet som fick mig att kritiskt granska mitt upplägg.

Jag har också insett varför min redovisningskonsult har varit på mig så länge om att jag måste skaffa ett äktenskapsförord. Det är speciellt viktigt om man är ensamföretagare och ens make/maka är vanligt anställd med företagsägd tjänstepension. Frun höll på att dimpa av när jag berättade hur det fungerar och hur ojämlikt det är att hennes pension är tryggad medan hälften av min skulle gå till henne (och halva företaget). Driver man företaget tillsammans så är det så klart en helt annan grej.

Det exakta kronorna har jag inte i huvudet men det är mer principen som är intressant.

En annan fördel är att det i vissa sammanhang kan vara en fördel med hög bruttolön. Krediter osv.

Gör gärna en egen uppställning kring vad som blir bäst. Vore intressant.

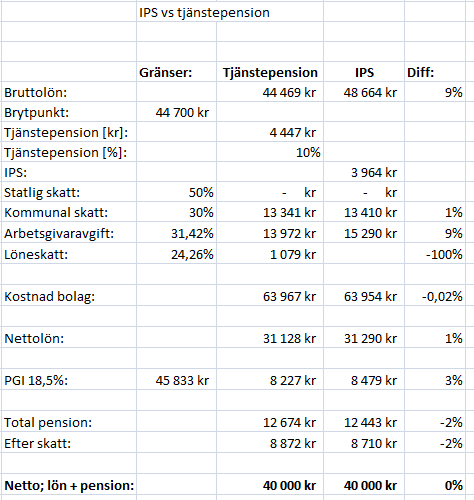

Glöm inte särskild löneskatt på pensionsavsättningarna. Jag får mkt små skillnader i total avbränning i skatt. Vilket är det viktigaste att optimera, enligt mig.

Enligt mitt excel är rör det sig om en väldigt liten skillnad typ några tior till tjänstepensionens fördel i lägre kostnad för bolaget för en viss mängd cash ut till dig som anställd i form av; nettolön+pension+allmän pension. I mitt exempel 40k/mån.

Så fördelen som överväger är ökat lönebaserat utdelningsutrymme eftersom lönen blir cirka 9% högre.