Hej!

Har läst att man bör ha sina amerikanska aktier på KF. Gäller detsamma andra utländska aktier? Tex norska/danska/kanadensiska etc. Är skatten på ISK och KF densamma?

Tacksam för svar!

Skatt på isk och kf är närmast identisk, skillnaden är möjligheten att få tillbaka källskatt på utdelningar från utländska innehav… Köper du utländska aktier som delar ut pengar bör du ha dem i ett kf. Mig veterligen gäller detta alla utländska innehav som delar ut.

Teoretiskt stämmer det att KF är bäst. Men du får en motpartsrisk. I en KF är det försäkringsbolaget/banken som äger aktierna egentligen. I en ISK äger du dem. Visst kan man minimera motpartsrisken genom att välja ett bra bolag.

Enligt min beräkning måste man upp i en 5-6% utdelning på totala kapitalet per år (beräknat med enbart utländska aktier och 15% källskatt som gäller de många länder) i en ISK för att det ska vara lönt att flytta till KF, betänkande motpartsrisken i KF.

Den stora skattebesparingen är att undvika Depå konto. Har man redan ISK så är det redan mycket bättre.

Jag håller mina utländska innehav i ISK än så länge. När/om utdelningen når 6% så kanske jag flyttar in det i en KF, trots motpartsrisken. Eftersom ISK redan är schablonskattat blir det ingen reavinstskatt när man flyttar in det i en KF. Det säljs i ISK och motsvarande innehav köps i en KF.

Har du däremot aktierna i en Depå idag så blir det en ren försäljning och reavinstskatt före de flyttas in i en ISK eller KF. Har du det i en Depå så kan det vara bra att räkna på det eller ta hjälp av någon erfaren.

Slutsats, om du redan har ISK och din utdelning är under 5% av kapitalet så är det inte mycket att oroa sig för.

2 gillningar

Vad antar du för sannolikhet att en KF ska gå åt pipsvängen då? Känns som att den är satt rätt hög (relativt mot vad de flesta skulle anta) för din del.

1 gillning

Nej, inte högt och allt beror på ens innehav på ISKen.

Det är såklart jättesvårt att värdera motpartsrisker eftersom det är helt digitalt - händer eller inte - och vad konsekvenser är för en i den situationen när det händer. Fram till debaclet med Spiltan Räntefond i våras var det nog inte många som ens tänkte på det. Men för pensionskapital som ska stå i många år, kan det vara relevant. Gud vet vad som händer mer en bank/försäkringsbolag på 30 års sikt.

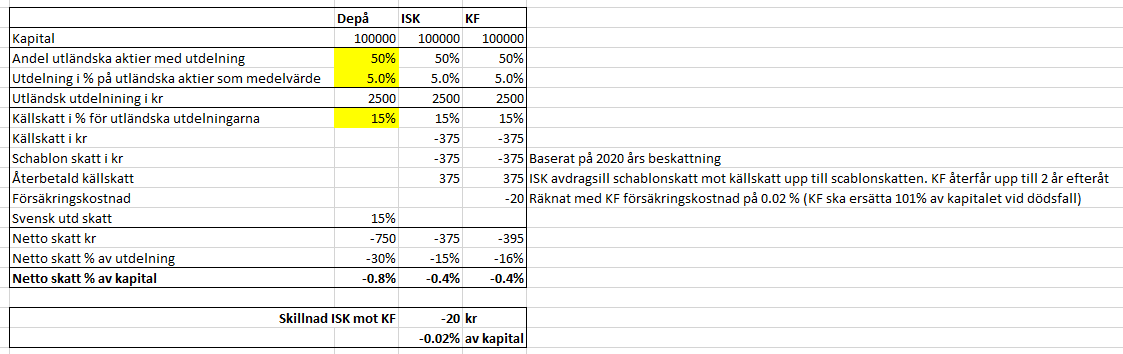

Jag hittar inget sätt att skicka med Excel filen men tar några snapsbilder och bifogar nedan som exempel, om någon vill titta på hur jag räknat.

Jag får det till att, vad som är bäst mellan ISK och KF beror på (1) ens procentandel utländska aktier med utdelning på just det kontot, (2) källskatten i de länder därifrån man får utdelningen. Jag har mest i länder med 15% vilket är det vanligaste och (3) utdelningen i procent av ens utländska aktieinnehav.

Som jag får det med ett exempel på 100 000 kr i kapital:

- Med 100% av kapitalet i utländska aktier som har 5% utdelning blir ISK 355 kr dyrare eller 0.36% av kapitalet.

-

Men med 50% av kapitalet i utländska aktier med 5% utdelning så blir ISK något billigare!

Man slipper en liten KF försäkring. Källskatten på ISK kan helt dras av mot schablonskatten eftersom den senare räknas på hela kapitalet medan källskatten bara är på det utländska utdelningen.

Alltså, även om man har rätt stor andel utländska utdelningsaktier och även om utdelningen är uppemot 5% från de utländska aktierna så tycker jag att skillnaden är så liten (eller t.o.m. till fördel för ISK) att man inte behöver oroa sig. I mitt fall är jag under 5% utdelning och har inte allt i utländska aktier, så jag ser ingen ekonomisk fördel alls att byta från ISK till KF.

Kanske man strategiskt ska se till att man mixar svenska aktier/icke-utdelande utländska med utländska utdelande aktier på ISK för att få det bästa av två världar. Fullt avdrag av källskatten och äga aktierna själv.

Hur ser du på det?

Exempel nedan

Ja du. Om SEB, Swedbank, SHB eller Nordea och några systemviktiga banker till går i konkurs, så lär det inte spela någon roll var och på vilket sätt du har dina pengar placerade…

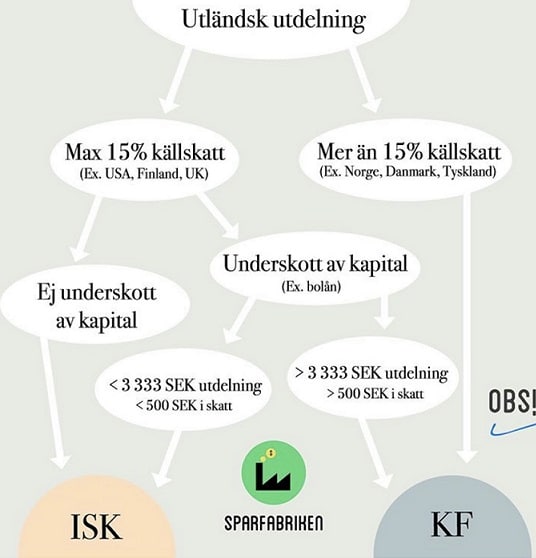

Den här bilden är enkel och tydlig:

Men saker och ting kan ändras, numera hör ju Finland hemma i det högre spannet. Så gamla vanliga principen utländskt -> KF är ju ännu enklare.

2 gillningar

Absolut! Men varför ta risken om det inte behövs och dessutom kostar mer?

1 gillning