@Daniel_Nilsson Mycket tänkvärda synpunkter! Det är sånt här jag älskar med detta forum. Resonerande förklaringar, även för oss mindre insatta. Ja, jag bör nog överväga lägra andel guld/långa räntor. Bara synd att det ser så bra ut i Portfoliocharts med en global aktiefondportfölj i kombination med just lika delar långräntor/guld/räntekonto.

Utan djupare kunskap får jag för mig att Perpetual Withdrawal Rate är en bra kvalitetsmarkör i uttagsfasen och det verkar då svårt att slå en 40/20/20/20-portfölj. Minskas långräntor/guld till 10% (40/10/10/40) sjunker PWR markant. Även en 50/10/10/30-portfölj blir sämre.

Men det verkar ju finnas goda argument för att vara försiktig med långräntor/guld så det är väl så jag bör agera. Tankearbetet och forumläsningen fortsätter!

Hmm. De flesta jag känner tycker inte sina jobb är givande. Jag är lycklig som både trivs och känner mening i det arbete jag gör. Men mina vänner som inte känner så, dom är ändå lyckliga. Ett jobb är ett jobb som man gör för att få pengar till familjen och sig själv i första hand.

Lever jag för att arbeta eller arbetar jag för att leva?

Detta blir ett dilemma när man har tillräckligt med kapital för att kunna leva på det med bibehållen levnadsstandard.

Skall man fortsätta att arbeta och samla på hög av ren girighet, eller hoppa av och börja knapra på högen.

Du ser inga andra alternativ däremellan? Tror det finns minst 1000 olika alternativ mellan dom två ytterligheterna… Man måste verkligen ha ett dåligt jobb om den enda anledningen att fortsätta jobba är för att vara girig å lägga på hög…

Man kan ju ibland undra varför man har sin “hög”? Det är väl en av idéerna med att spara undan att kunna få frihet och bra år innan man går i den “riktiga” pensionen. Man ska ju inte ångra något när man väl kommer fram till målsnöret. Det finns mycket annat att utveckla och utforska. Ett heltidsarbete lägger oftast locket på när det gäller kreativitet och nyfikenhet.

@Mikael_Sjoman Tack för tipset. Får leta runt lite. De första jag stött på verkar lida av lägre effektivitet och högre installationskostnad. Men fortsätter elpriset att utvecklas som senaste tiden så…

Sen har vi å andra sidan ingen katastrofhög elförbrukning. 15 000 kWh/år inkl värme och hushållsel.

Jag är också lyckligt anställd med ett både intellektuell och socialt stimulerande arbete. Målet kan i så fall vara att arbeta lite mindre utan att behöva tänka på den lägre inkomsten. Precis som @MagnusP säger så kan ett heltidsarbete stå i vägen för att kunna utveckla andra intressen. För vissa kan det dock vara svårt att arbeta deltid. Arbetsgivaren ska gå med på det och arbetet får inte ha karaktären av att man antingen är “all in” eller så hamnar man lätt lite utanför.

Nu är jag lite jobbig (igen), med med tanke på diskussionen och kommentarerna (tex finska professorn) i Ray Dalio tråden, detta tips låter inte så tryggt längre. ![]()

Ja egentligen är inte solpaneler det första man bör tänka på. Snarare är det isolering. Allt från enkel passiv isolering och tätning till smarta hem lösningar som tex sänker en isolerande gardin när mörkret kommer. 15k kilowatt är ju ändå 30.000 om året. Dessutom blir man mindre känslig för sådana peakar som skedde i november och december.

Det fire rörelsen brukar fokusera på är att minska utgifterna. En minskad månadsutgift betyder ju att man behöver en så otroligt mycket mindre sparad pengahög när man går i pension.

Gillar kommentaren att räkna in pensionsintäkterna i sina beräkningar, det får stor betydelse.

Jag har dock funderat en del på stay rich-portföljer i uttagsfasen. Skulle inte ni hålla med om att en “Stay Rich portfölj” först är aktuell när kapitalet är så stort att det inte går att spendera (utan att börja köpa lyx-yachts och samla på sportbilar ;))? När uttagen från förmögenheten är marginella, säg under 1 %?

Vanliga sparare/investerare sneglare väl snarast mot en FIRE-modell där man tar ut i storleksordningen 4 % av kapitalet per år. Speciellt om man har barn som Torbjörn i det här fallet har och vill att de ska få ärva en viss trygghet?

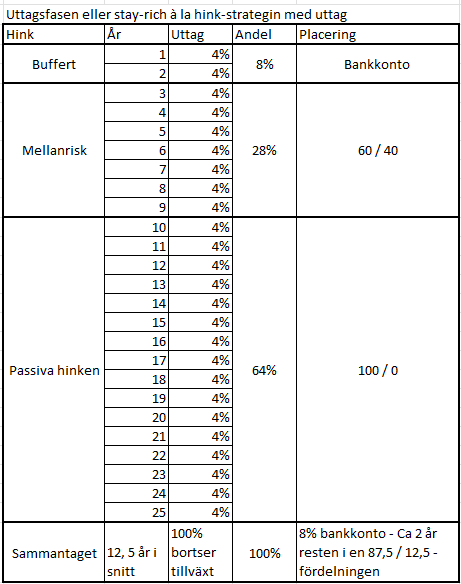

Då förstår jag inte varför man plötsligt ska ändra strategi? Man bör väl fortsätta med strategin som fungerar och är välgrundad, t.ex. fyra-hinkar! I det förenklade exemplet nedan med tre hinkar ger den optimala fördelningen vid FIRE/4% -uttag att man bör ha ca en 75 / 15 / 10 fördelning. Väldsbörsen / räntor / cash i sin kapitalförvaltning. i exemplet bortser jag från andra tillgångar som Boende, konst/inventariere, mm.

Med detta resonnemag borde Torbjörns fördelning ligga konstant 75 - 25 i hans bild i uttagsfasen, om inte barnens boendeinsatser förflyttar beloppen mellan hinkarna. Torbjörn du skulle kunna göra en enkel analys som bilden nedan och se var du hamnar i tidshorisont.

Jag skulle vilja avrunda min forumfråga och återkoppla mina slutsatser så här efter lite betänktetid. Först och främst vill jag tacka @JayR @janbolmeson @Jakke @Mikael_Sjoman @Daniel_Nilsson @SNS @SVJ och @Johan_R2 för era värdefulla kommentarer! Jag har läst och begrundat och parallellt läst ett antal näraliggande trådar. Avseende guld och lååånga räntor verkar det som att “the jury is still out”. Många rekommenderar att kombinera aktiefonder med sparkontoräntor som dämpare istället för guld/långräntor. Jag har dock svårt att helt släppa tanken på dessa men kommer att växla ner dem en aning, ffa långräntorna. Den enda synpunkten jag trodde skulle komma, men som aldrig dök upp är: “men handen på hjärtat Torbjörn, har du egentligen inte redan “vunnit spelet” och borde sänka risken?”. Och så är det kanske. Jag tänker därför sänka aktiefonddelen en aning i långtidsportföljen. Det framtida utökade sparutrymmet kommer jag nog att, åtminstone delvis, förlägga i löneväxling.

Efter ett par månaders ohälsosamt malande av olika för- och nackdelar har jag landat i följande struktur:

- Buffert på sparkonto

- Målsparande (långresor, bil <alt leasing beroende på hur det ser ut om 7 år>, husrenoveringar) ffa på sparkonto (samt initialt mindre andel globalfond i bilsparandet))

- Lekhink “ca 10%” (enskilda aktier, krypto, aktieintroduktioner, Polynom)

- Framtidssparande

Framtidssparandet bygger på två delar. Enda delen aktiefonder á la Basportföljen med 10-20% home bias. Andra delen Sparkontoräntor 1/2, Guld 1/3, Lååånga räntor 1/10.

Sparhorisont 5/10 - 30/40 år (se första inlägget). Som kompletterande info är jag inte mycket risktålig.

Jag inleder med 75% Aktiefonder. På 10 års sikt glider jag sakta ner till 50% aktiefondandel. Huruvida jag faktiskt klarar av guld/långa räntor får jag känna av efterhand. I början är de trots allt en liten del av totalportföljen (8%/5%). Om jag inte klarar av det mentala får sparkontoräntorna ta över istället. Halvårsvis eller kvartalsvis ombalansering av ingående komponenter.

Det var det hela. Starttid blir när årets fondportföljrekommendationer är klara.

Tack alla!

Bra tänkt, jag tror du hamnat i en väldigt bra strategi utifrån vad du skriver.

Man vinner aldrig spelet! Show must go on! ![]()

Tror inte det kan bli så mycket ”bättre” och någonstans får man bara landa i en strategi. Tycker detta ser ut som mycket rimliga avvägningar, hade själv kunnat köra på något snarlikt

Haha, precis ![]() ! Jag har mer och mer börjat acceptera att jag äver tycker om spelet för spelets skull, och att det faktiskt är okej.

! Jag har mer och mer börjat acceptera att jag äver tycker om spelet för spelets skull, och att det faktiskt är okej.

Vad är poängen med just Malta om jag får fråga? Boende är väl groteskt dyrt där? Om man ska bo på en vettig plats. Bensin är väl billigare i och för sig. Eller har jag fattat fel?