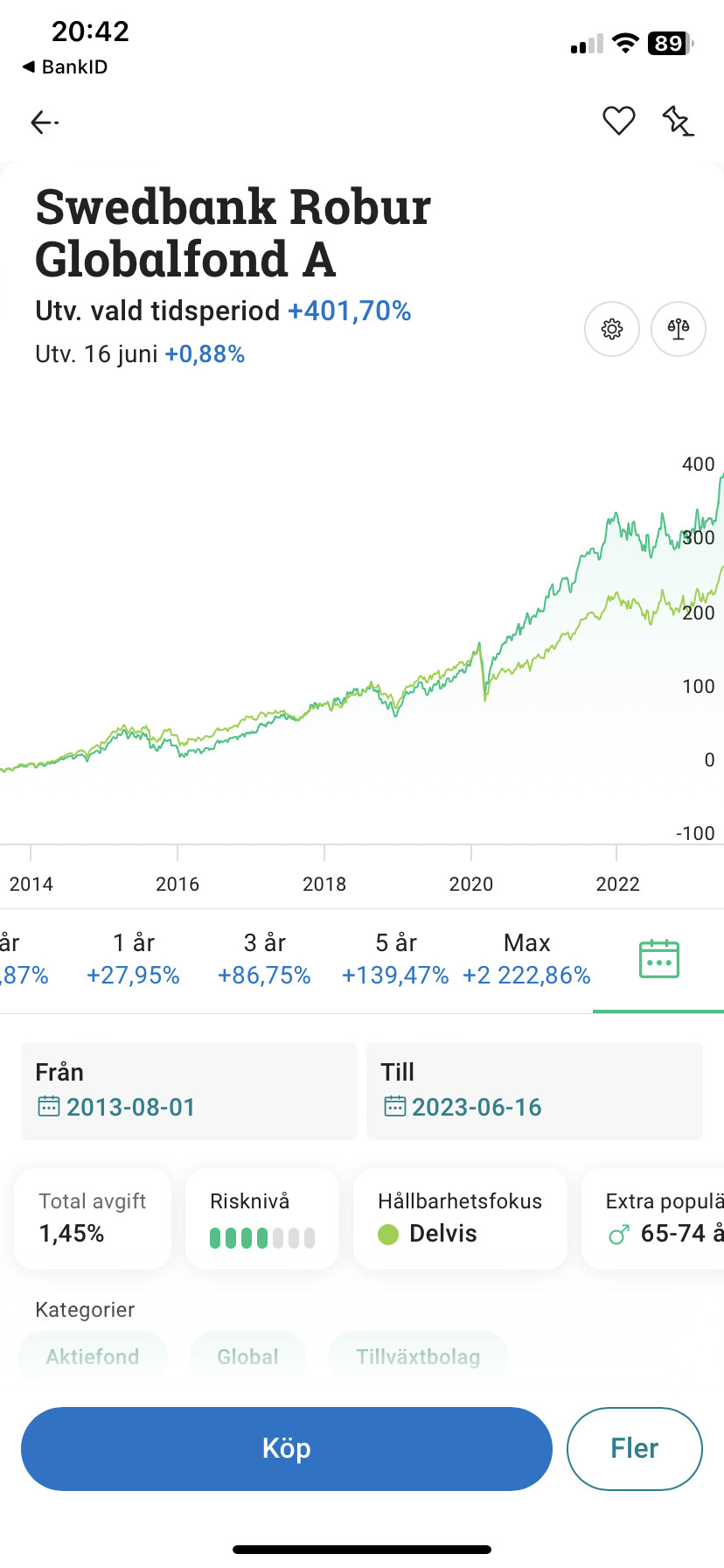

Jag börjar lyfta över medel i en global indexfond och eftersom jag har det mesta i Swedbank så tänkte jag att Robur Access global vore en lämplig sådan (LF globala indexfond finns dessutom inte i utbudet). Men så ser jag att Robur Globalfond A har haft en mycket bättre utveckling trots sin högre avgift. Under i stort sett vilken period jag än väljer. På fem år skiljer hela 61 procentenheter.

Så ge mig argument för att jag inte ska välja den aktivt förvaltade fonden! Jag vet det där med ”historisk utveckling är ingen garanti”, och att forskningen motsäger att de ihållande ska lyckas hålla uppe denna överprestation, men, men … det är ingen garanti men en tydlig indikation och det enda konkreta man egentligen har att ta fasta på.

Vad hindrar mig dessutom från att växla över den dag indexfonden, eventuellt, hinner ikapp (på ett ISK)?

Forskning har visat att det inte heller är en indikation. Glasklart.

Avgiften är också konkret och korrelerar negativt med avkastningen.

Du tittar på de aktivt förvaltade globalfonder som överlevt p.g.a. historik. De aktiva fonder som inte slår index läggs ner och därmed finns få aktiva fonder med bra historik. De startar nya hela tiden.

Hmm, ja det vet jag ju egentligen, fast jag måste säga att det KÄNNS avigt att välja att satsa på en historisk förlorare i förvissning om att det kommer att ändra sig, trots att det inte gjort det på fem år. Så till fråga två. Jag kommer att helt enkelt köpa båda, så är det ju bara att balansera om när jag ser att/om indexfonden börjar komma ifatt.

En gång i tiden funderade jag på om jag skulle ombalansera min investmentbolagsportfölj. Men det gjorde jag inte, eftersom jag inte såg anledning till att sälja vinnarna för att köpa förlorarna och det visade sig vara ett klokt beslut.

Om du gör detta, då förlorar du avkastning på din aktiva fond (halva kapitalet). Eftersom du köper den på en relativt högre nivå och sen så tappar den relativt indexfonden.

Jag skulle extremt kraftigt avråda från denna strategi.

Säger ingenting om aktiva fondförvaltares (o)förmåga att generera alpha efter avgift.

Om jag skulle vilja visa fin statistik över en fond hade jag gjort såhär:

Starta 20 fonder

Se till att fonderna har olika strategier

Stäng ner de fonder som går dåligt

Nu har då fonder med väldigt bra statistik

Detta fenomen kallas för survivorship bias (där bara de bra fonderna överlever) och förklarar varför man inte ska välja fonder utifrån historisk avkastning.

Att välja fonder med låg avgift är en bättre indikator.

Tänk på att det har varit en period där länder varit väldigt generösa rent ekonomiskt. Se på bilden nedan. Om du kikar 2013-2020 så ser det helt plötsligt inte så attraktivt ut att betala över 1% i avgift……

Vill du ha något aktivt köp svenska investmentbolag som är betydligt billigare Investor eller liknande för att komplettera globalfonden (index)

Fantastiskt beslut. Har själv arbetat på svensk bank och de startar upp en stor mängd aktivt förvaltade fonder för att sedan lägga ner de som inte går bra, vilket är en otrolig majoritet tyvärr.

Spiltan Aktiefond investmentbolag och Länsförsäkringar Global Indexnära kan jag rekommendera, fungerar fantastiskt och du får behålla pengarna p.g.a. de låga avgifterna.

Ska man verkligen aldrig snegla på hur en fond eller aktie utvecklats? Är det helt meningslöst att titta på historisk avkastning när man fattar beslut om köp, behåll, sälj? Det refereras ju hela tiden till hur utvecklingen har varit, även här i forumet.

Ta ett exempel. Jag vill köpa ett svenskt investmentbolag. Då ser jag att Investor har haft en mycket bra utveckling under lång tid och anses vara en bra grundplåt i en portfölj. Men det är fel av mig att basera ett köpbeslut på det, eftersom det inte finns minsta sannolikhet för att det kommer att gå bättre för Investor än något annat investmentbolag baserat på historiken. Rätt uppfattat?

Jag skulle gärna vilja ha länkar till forskning som kan övertyga mig om att detta är strikt gällande.