Frågar om det inte är dumt att köpa något som gått upp mycket? Köper man efter uppgång köper man ju per definition dyrt.

Påpekar sen att det går väl ändå ut på att köpa billigt och sälja dyrt, istället för att köpa dyrt och sälja billigt.

Det är svårt. Det kommer ibland upp till diskussion på jobbet.

Brukar försöka hänvisa till forskningen, och att historiken inte säger något om framtiden.

Sen brukar jag inte lägga mycket mer tid. Synd att bli ovän med folk.

Det viktigaste är i alla fall att man sparar i något. Känns ändå som bättre “råd” än en ny teknik fond.

Man förklarar att historisk avkastning är en mycket dålig garant för framtida avkastning, och att scenariot lika gärna kunnat se ut så här, men att man då skänkt bort stor del av avkastningen till en storbank helt i onödan…

Jättesvårt och sällan värt det enligt min erfarenhet.

När jag möter någon som har motsatt åsikt brukar jag initialt försöka vara nyfiket utforskande. Det kan ju hända att personen ifråga är fullständig novis men det kan ju också hända att hen har massa spännande tankar eller rentav rejält på fötterna, typ Andreas och Henrik på Coeli.

Om det är en person som verkar vara intresserad av mina argument på riktigt brukar jag redogöra för vad forskningen säger samt rekommendera den här bloggen. Om personen däremot inte verkar intresserad är det enligt min erfarenhet helt meningslöst att argumentera. Precis som inom alla andra polariserande ämnen som religion, politik eller vad du vill.

Frågan är varför man ska argumentera över huvud taget? Räcker det inte att man vet själv hur man vill göra och inte? Varför missionera?

Om det skulle bli en dispyt om gemensamma pengar, typ inom familjen eller egna företaget, så kan det ju vara nödvändigt förstås och då är mitt tips att dela upp kapitalet och köra var för sig. Så har jag själv gjort vid ett tillfälle.

Sen tror jag också att det är bra att vara öppen för att man kan ha fel. Alla var nog rätt övertygade om att jorden var platt tills den inte var det längre. Det är lätt att luras att tro att ekonomi är en naturvetenskap som det går att beforska på samma sätt som fysik och kemi. Men det är det inte riktigt. Det finns ingen naturlag som säger att ‘aktiva fonder alltid kommer att prestera sämre än index’ så som "gravitationen alltid kommer att få äpplen att falla till marken’.

Jag väljer därför att inte välja sida. Jag har en del i index och en del aktivt förvaltat.

Fast det argumentet håller inte för en fond. En fond kan ju sälja det som redan gått upp mycket och köpa annat som har potential. Det är inte som ett investmentbolag där du kan ha substansrabatt eller premie.

Jag tycker personligen inte man ska försöka övertyga om att välja en annan, finns ju inte riktigt någon anledning när det är snarlika alternativ. Blir jobbigt om man övertygar till indexfond som sedan underpresterar följande 5 år t. ex, vilket inte alls är otänkbart. Bättre då att säga, smart att spara i fonder, jag kör indexfonder och tror mer på det. Sen är det ju något annat om en vän kommer och säger att vederbörande vill gå ALL IN i bitcoin eller bear omx x20. Då kanske man av omtanke kan försöka diskutera det hela.

Det är väl egentligen nästan precis samma sak som ett investmentbolag? Ett investmentbolag kan ju också sälja och köpa olika innehav.

Grejen med argumentet är ju att få igång diskussionen med den som tittar på historisk avkastning som ett argument för hur något kommer gå i framtiden. Oftast har jag upplevt att det argument man har för att något (aktiv fond) ska gå bra är att den har gått bra tidigare p.g.a. någon oklar anledning som personen inte vet. Då blir den naturliga frågan varför den gått bra? Vilket brukar sätta en del griller i huvudet på folk och ger en öppning att börja prata om det.

Annars ankrar folk gärna sin tro och det är oerhört svårt att komma med en diskussion-

En aktiv förvaltad fond är som ett investmentbolag som alltid är öppet för nyemissioner och återköp. Det finns ingen direkt handel med fondens andelar mellan andelsägarna (jämför en ETF). Så investmentbolaget Aktiva fonden måste anpassa sitt innehåll efter om andelsägarna vill göra nyemissioner eller återköp, vilket de kan göra dagligen med valfri summa från 100 kronor.

Ett investmentbolag kan också ändra sina innehav, men de får inte mer eller mindre eget kapital av att ägarna säljer andelar mellan varandra. Investmentbolaget kan också göra nyemissioner eller återköp, men det är då på bolagets initiativ.

Så min poäng var att när du köper ett investmentbolag kan du få betala mer eller mindre än substansen. När man köper en fond får man alltid substansens värde.

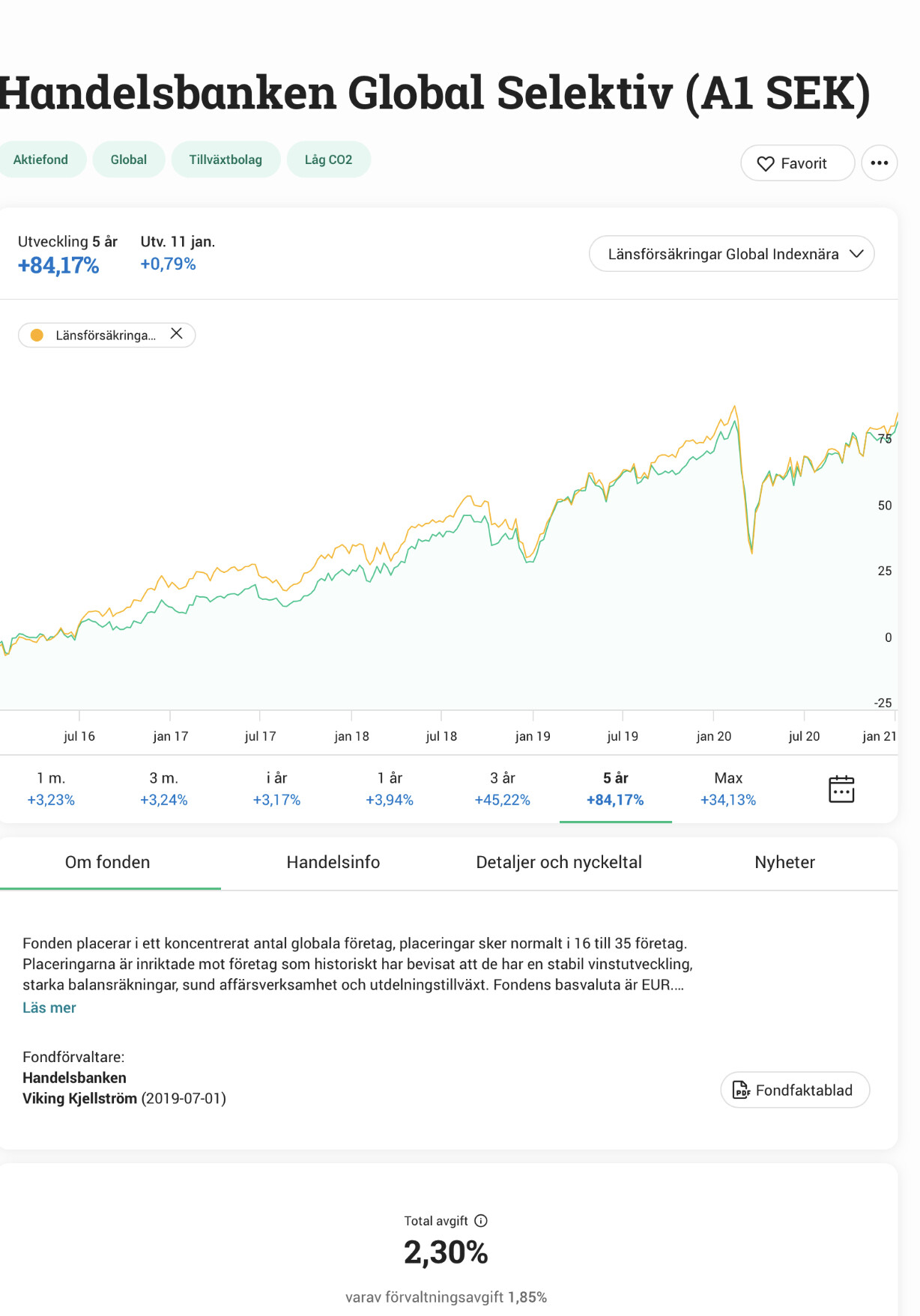

Sen skriver Swedbank

Fonden ändrade sin placeringsinriktning under 2017. Det innebär att resultatet har uppnåtts under förutsättningar som inte längre gäller.

Kanske de har ändrat något som ger bättre förutsättningar i framtiden, men jag ser det mer som en bortförklaring till varför man har misslyckats

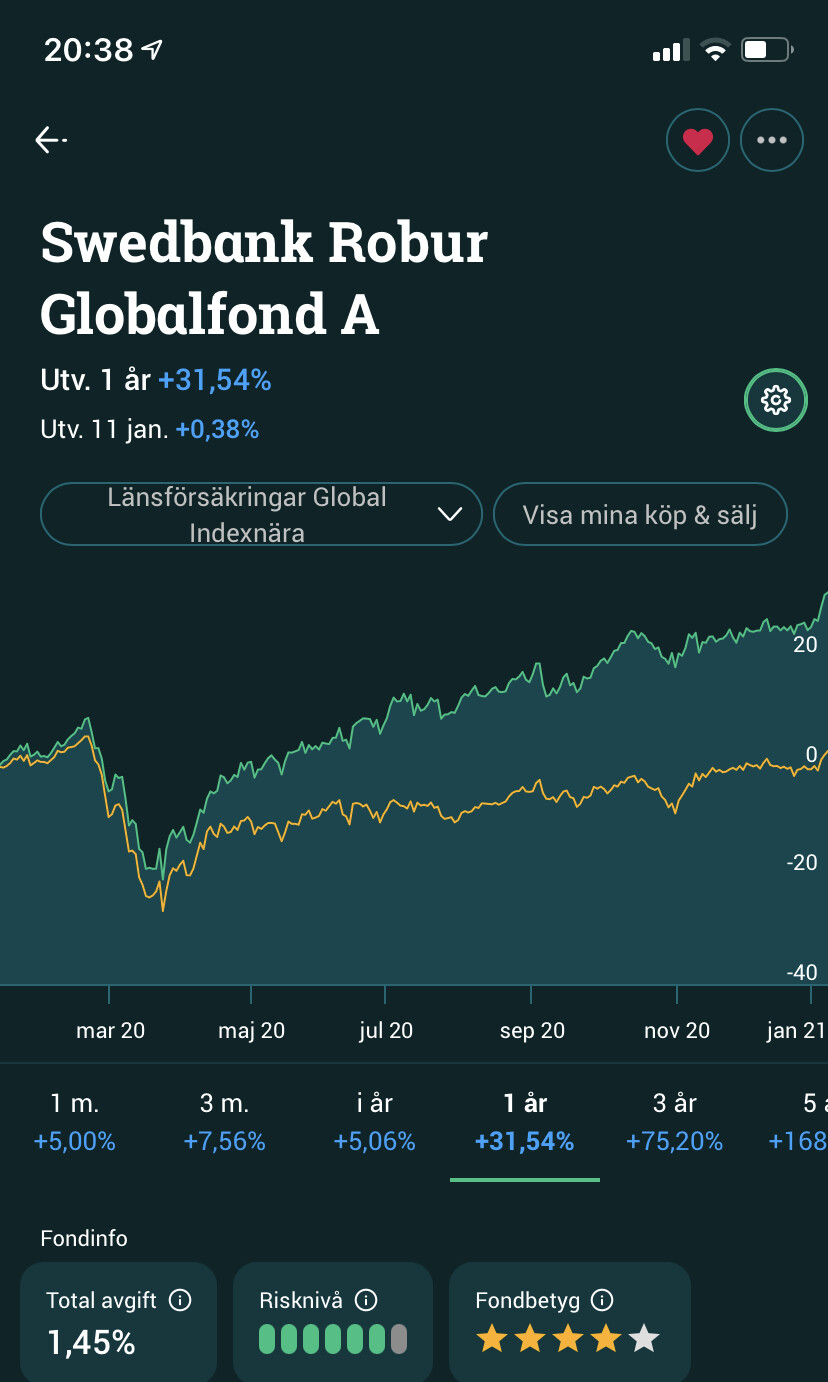

LF indexnära har inte varit bäst hela tiden. Ser ut som att Robur Globalfond tappade varje år fram till 2017, hämtade sedan in till 2018. Sedan gick dom jämnt fram till corona. Det som verkligen sticker ut är hur mycket bättre Robur gick efter corona.

Det finns anledning att tro att uppgången i hållbar energi och teknik kommer mattas av framöver och då kommer index gå bättre.

Jag kollade på en Youtube-kanal där en kvinna från Fondbolagens förening var med och berättade om fonder.

Hon sa att på ett års sikt så misslyckas 58% av dom aktivt förvaltade fonderna (Sverige-fonder) att slå index. På tio års sikt misslyckades 72%.

Nej förresten. Hon vände på det och sa hur många som slog index. Det lät bättre.

Undrar var utfallet blir på 15 eller 20 år?