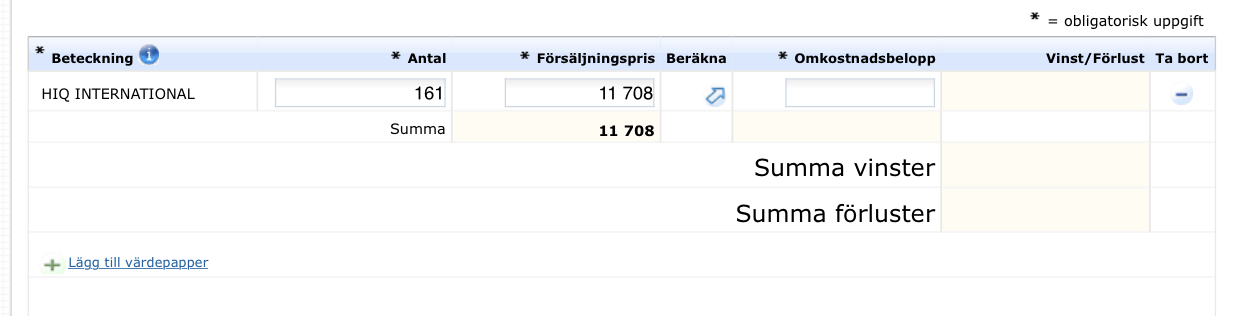

Du får klura ut vilken bank du hade den i. Där får du leta upp handels notan från när du köpte dem. Brukar vara sökbart på aktienamnet. Då får du inköpskostnaden.

I annat fall är det väl schablon som gäller.

Alternativt om du kan komma ihåg ungefär när du köpte dem så kan du leta upp ungefärligt aktiepriserna och lägga in motsvarande kostnad. Det är såklart att tulla på reglerna eftersom du inte har något bevis på inköpet. Antingen hopps du på att Skatteverket inte frågar eller skriver du i övriga upplysningar hur du tänkt. Så länge man redovisar och är öppen med det så är det inte straffbart. Då är det upp till Skatteverket att acceptera din redogörelse eller inte. Om de inte godkänner så skulle jag tro att de lägger skatt enligt schablon.

I länken som du postat ser man att det är en aktie som har avnoterats från Nasdaq i november 2020.

Frågor som jag ställer mig är om aktien har befunnit sig på ett ISK innan dess och därefter blivit tvångsförflyttad till ett AF eller om kanske banken gjort en tvångsförsäljning av aktien från ISK under 2021 i brist på agerande från kontoinnehavaren. Det borde påverka hur man beräknar omkostnadsbeloppet. Eller har aktien befunnit sig på ett AF hela tiden?