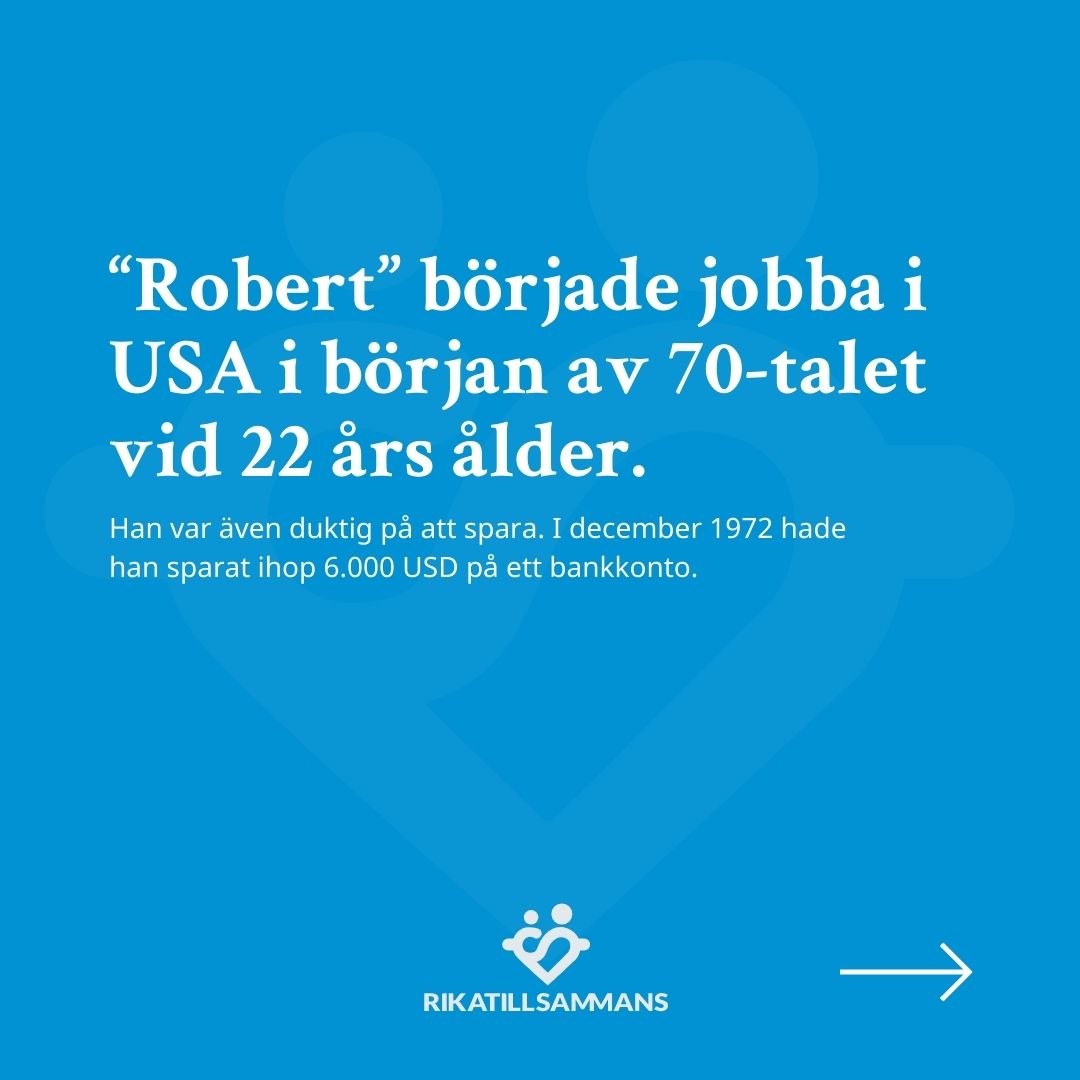

Utkast på en liten och inspirerande historia till sociala medier. Är den förståelig? Något jag missat? ![]()

Källa är Ben Carlsons artikel från 2014:

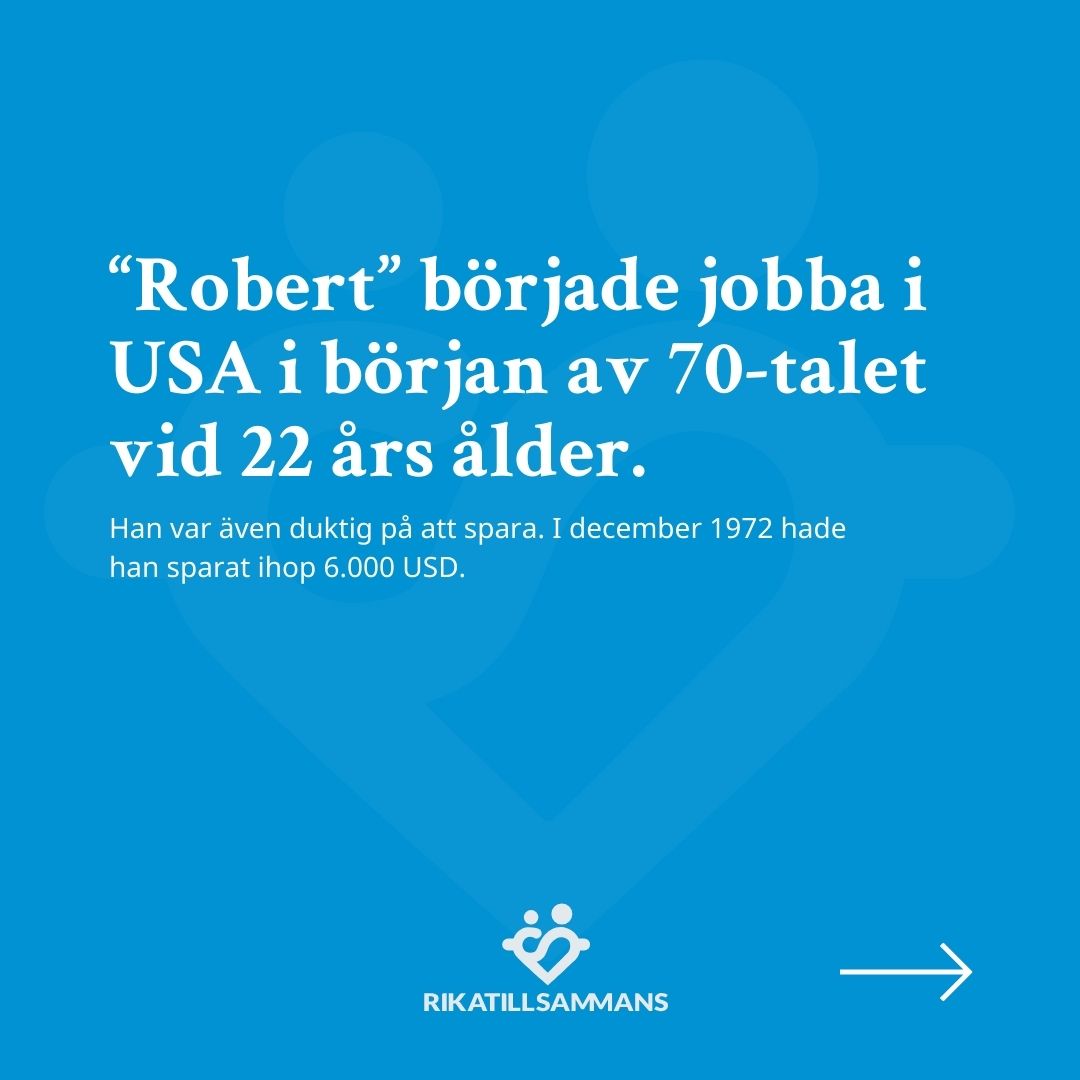

Utkast på en liten och inspirerande historia till sociala medier. Är den förståelig? Något jag missat? ![]()

Källa är Ben Carlsons artikel från 2014:

Just keep buying! (And living!)

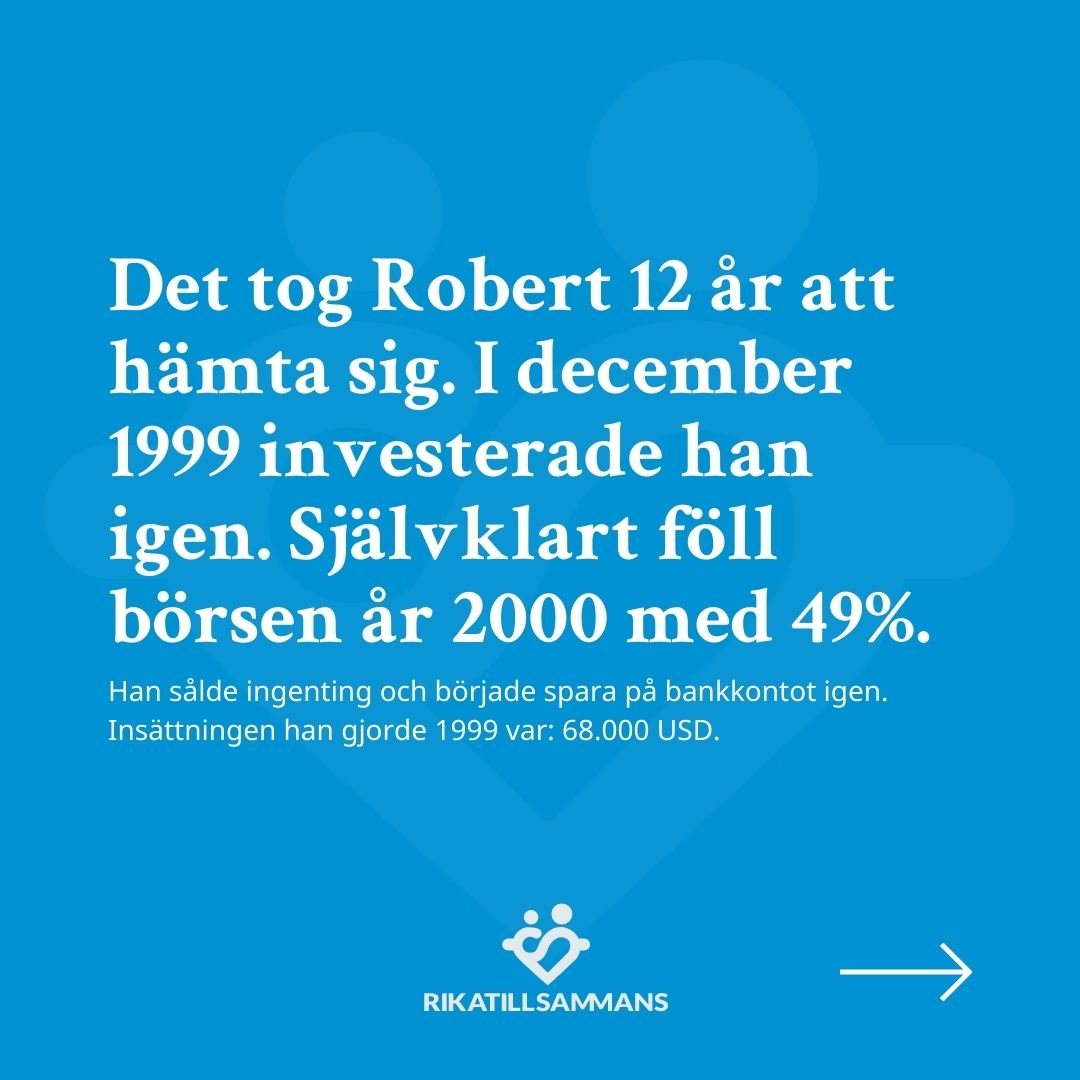

![]()

![]()

![]()

Jättebra, men skippa de onödiga meningarna om hur mycket han investerat längs vägen. De stökar bara till det och förstör lite av poängen.

Du vill ju åt aha-upplevelsen hos klickfolket! ![]()

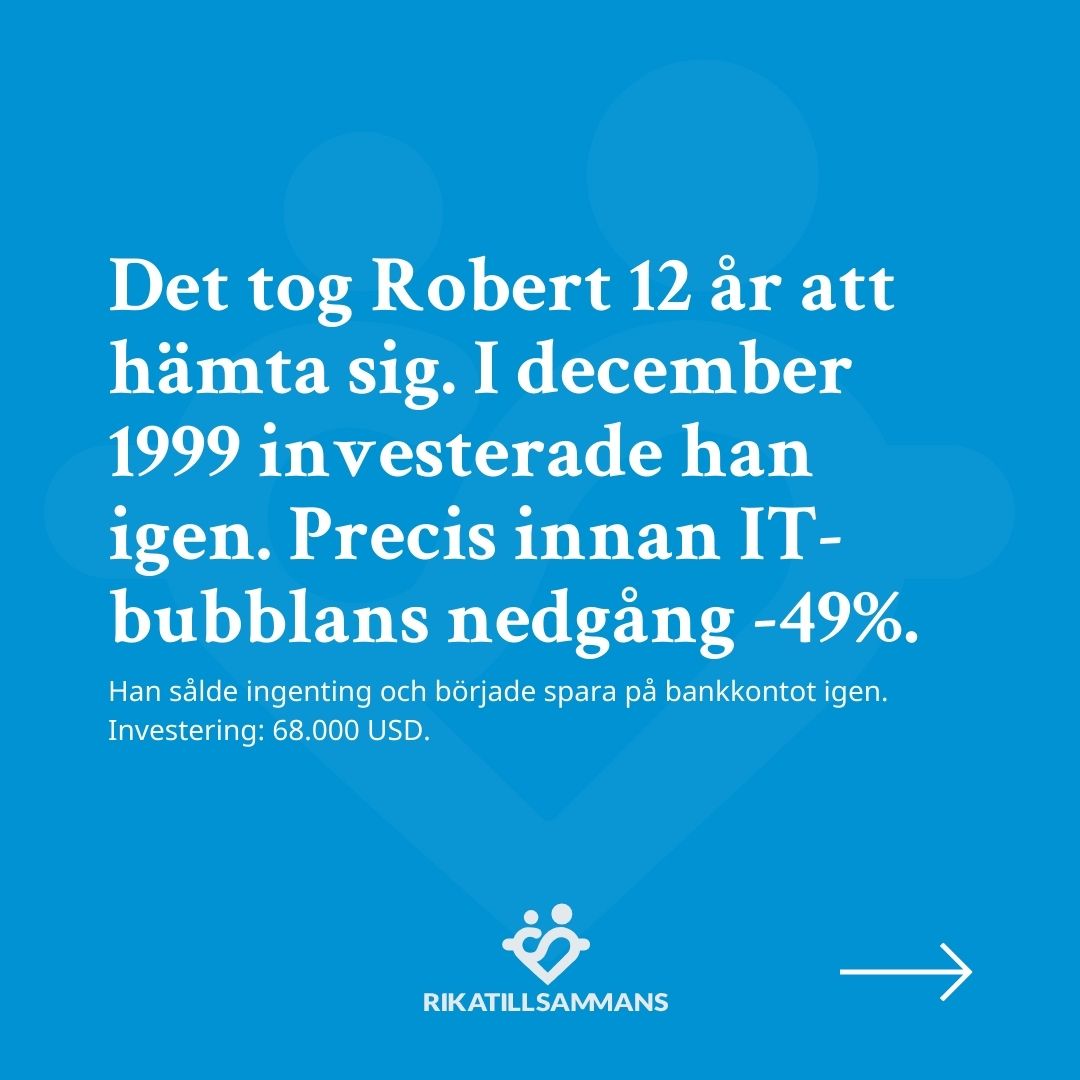

![]()

Otroligt pedagogisk.

Tycker också att det blir bättre om varje slide förenklas.

Är inte detta bildspel extremt missvisande, utan hänsyn till inflation?

Vad är hans riktiga reala värdeökning?

Det är ju bara den som spelar någon roll.

Håller med dig men sedan är ju frågan om de som ska titta på de här bildspelen (på Instagram?) i samma veva ska få en utbildning i vad nominell kontra real avkastning är för något.

Det skulle vara ett eget bildspel i sig.

Man skulle även kunna lägga in en tabell eller graf men risken är att det blir för rörigt för den tänkta läsaren.

Det är en inspirerande historia som du gör rätt i att återberätta ![]()

Hade det varit jag som önskat förmedlat detta hade jag gjort ett svenskt exempel istället. Svenska kronor som investerats innan kriser som svenskar känner igen. Jag förstår att det blir lite pilligt, men det träffar målgruppen bättre.

Lägg till en graf som sista bild där du visar när och hur mycket han investerat, och hur utvecklingen sett ut.

Jag är säkert trög, men jag fattar inte hur mycket han sparar varje år. Är caset att han tar det ackumulerade sparandet från bankkontot inför varje börsras och köper in sig i aktieindex? Behållningen vid varje köptillfälle är summan av kontosparande mellan två börskrascher?

200 000 USD år 1972

motsvarar efter inflation

1 500 000 USD år 2024

I bildspelet landar han på 1 100 000 USD.

Trots 50 år på börsen, verkar det som att han kan ha förlorat en stor del av sina investerade pengars värde.

Slog in siffrorna här:

Japp, du har uppfattat det rätt.

Han sparar löpande på bankkonto och köper bara aktier vid det absolut sämsta tillfället, precis innan stor nedgång.

Därefter blir han skraj och törs inte köpa aktier förrän på nästa topp, varpå det faller till en ny botten och så repeteras mönstret.

Det som gör att resultatet ändå blir bra är att han aldrig säljer några aktier utan behåller dem långsiktigt efter köp.

Om du läser länken till A wealth of Common Sense som Jan lade upp i trådstarten blir det nog tydligare.

Några reflektioner kommer här. ![]()

Jag blir lite förvirrad av formuleringen:

Precis innan börsen föll med 48 %.

Jag hade föredragit:

Därefter föll börsen med 48 %.

Min hjärna ändrar ordningsföljden i din mening till: Precis innan föll börsen med 48 %. Jag vet inte varför, men kanske för att det är en ny mening där.

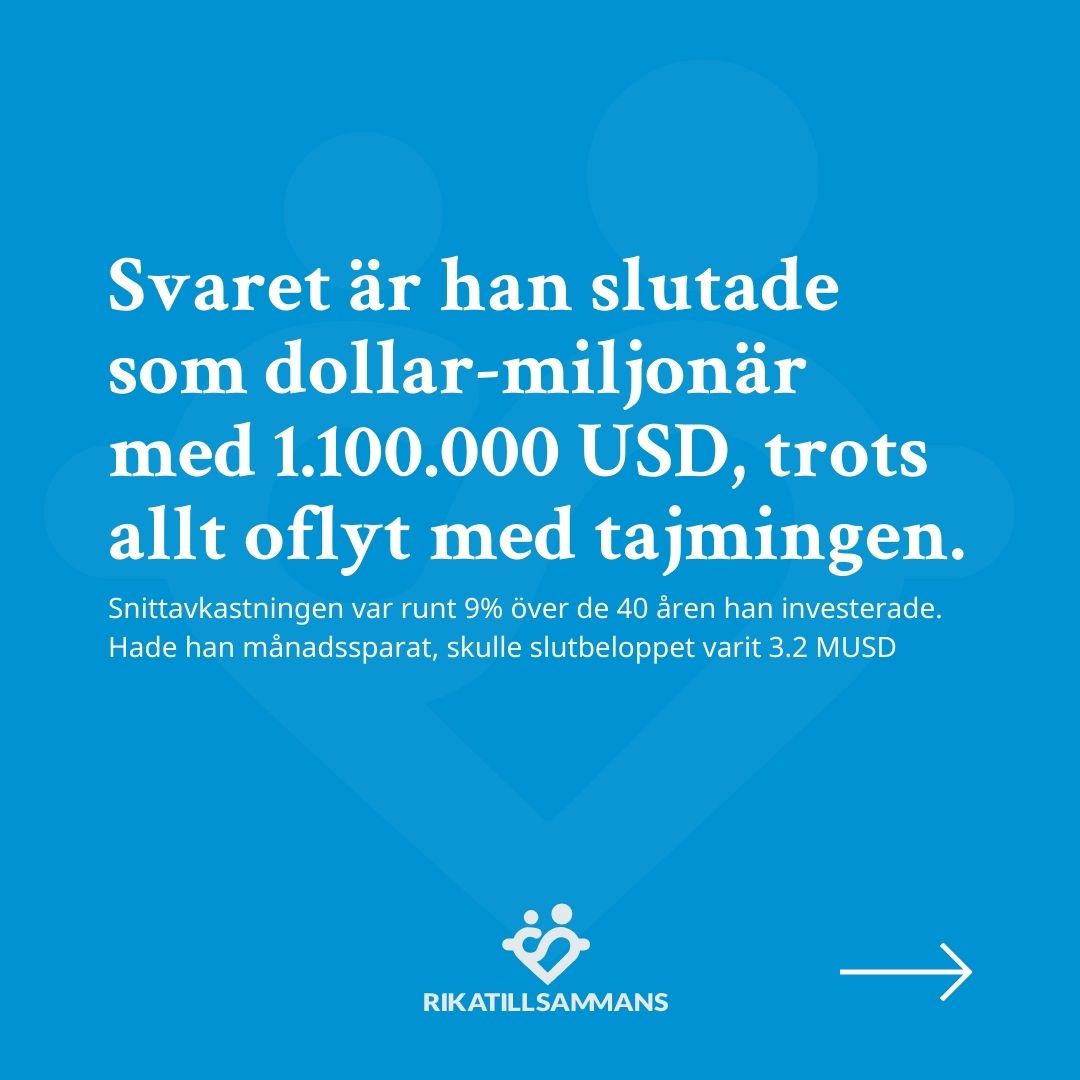

I slutet är det konstigt att det står 1.100.000 USD och i den lilla texten 3.2 MUSD. Jag fattar att du menar 3.200.000 USD, men jag tänker att det är bättre att välja hur du vill ange belopp och använda samma format på både ställen.

Och så vill jag veta hur stor snittavkastningen skulle varit även vid månadssparande eftersom du anger att det blev runt 9 % i exemplet.

![]()

![]()

![]()

Älskar den.

Lite otydligt om personen sålde av eller inte, vid en första läsning.

Vore kul att se en framtida motsvarande för den oturlige investerarens något mer handlingskraftige vän/tvilling/sambo. Denne person gör misstaget att lyssna på den oturlige investerarens timingbeslut, och går själv in och köper. Men får panik och säljer vid varje nedgång.

Otroligt bra, Jan! En bra påminnelse under dessa osäkra tider.

Intressant. Och detta är alltså trots att man för exemplet valt ett av de länder som haft starkast börsutveckling. Tänk då hur det skulle ha sett ut om Robert inte haft turen att födas i USA.

Förlåt, men tycker bildspelet är helt oförståeligt. Det beror delvis på att ursprungskällan är rätt virrig, men också att många siffror saknas för att man ska kunna förstå uträkningarna.

Förutsättningarna, enligt original artikeln är alltså:

Punkt 4 är den enda som tydligt beskrivs i bildspelet, punkt 3 kan man mer eller mindre gissa sig till. Varken punkt ett eller två går att få ut från bildspelet, och det är kanske de viktigaste detaljerna.

Storleken på investeringarna anges visserligen så man skulle eventuellt kunna räkna baklänges och konstatera att beloppen är enligt ovan. Men “ökning med 2000 USD per år per årtionde förutom 2010-2013 som använder 2000-talets nivåer” är inte direkt det första man gissar. Dessutom anges totala investeringar till 200 kUSD, vilket inte stämmer överens med ursprungskällan (184k på börsen + 40k på bankkonto = 224k totalt).

Startdatum anges i bildspelet, men i och med att slutdatum inte anges är det högst oklart när han hade dessa 1,1 MUSD. Den naturliga gissningen hade varit “idag” eftersom inget annat anges, men då hamnar man fel med drygt tio år.

Man kan förstås ange detaljerna för att göra det tydligare, men med tanke på den underliga strategin för beloppen tror jag ändå inte det blir bra. Beloppen känns så godtyckliga att de verkar vara utvalda för att nå ett visst resultat, speciellt eftersom slutresultatet blir väldigt nära gränsen för “miljonär”. Man borde kunna hitta ett förenklat scenario som visar samma sak utan att det känns som siffrorna är handsnickrade för att ge ett visst resultat.

Tror också det är bra om scenariot slutar 2024, eller möjligtvis 2023 om man vill använda helår. Om de senaste siffrorna är över tio år gamla kan man lätt ifrågasätta relevansen idag.

Du har räknat fel, kom jag på nu. Han hade ju inte $200k 1972, utan de där pengarna är från en massa olika år, och inflationsjusteringen blir därför krångligare. Om målet är att informera tror jag att det vore enklare att förstå ett exempel där alla belopp är inflationsjusterade och där personen sparar samma reala belopp varje år och använder sig av ett bankkonto som ger 0 i realränta.

En fråga, fanns indexfonder i början på 70-talet? ![]()