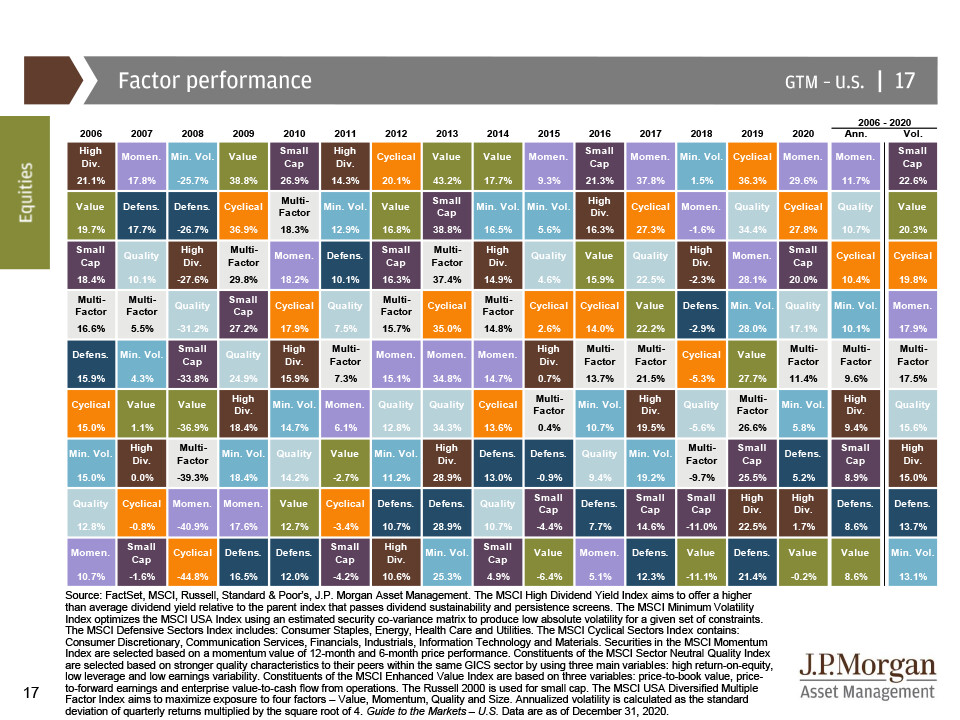

Rätt intressant periodisk sammanställning av JP Morgan. Visar på svårigheten med t.ex. momentum:

- Bäst 2015

- Sämst 2016

- Bäst 2017

Rätt intressant periodisk sammanställning av JP Morgan. Visar på svårigheten med t.ex. momentum:

Tack! Intressant!

Undras om det finns någon Sharp kvot för de olika strategierna för att se det riskjusterat? Jag får googla ![]()

PS: Provkör en multifaktor grej för typ lekhinken mha Börsdata som jag sprang på här

Screenar på ”värde” dvs rimliga PE, utdelning, utdelningsstabilitet och låg skuldsättning.

Screenar även på momentum (MA 50 > MA 200).

Därefter köper de 15-20 bolag som har lägst volatilitet.

Byter en gång i kvartalet.

Gått mycket bra hittills men det har ju det mesta gjort, och för kort historik för att säga något mer.

Principiellt känns det dock rätt - aktieägarvänliga företag till rimlig värdering med låg skuldsättning som är i positivt trend och som tuffar på med låg volatilitet … kanske kan fungera? ![]()