Jag har som mål att gå LeanFIRE så jag försöker pressa upp min sparkvot så gott det går.

När jag fick min första anställning i början utav förra året så tjänade jag 24k netto, och då försökte jag sätta in minst 10k i månaden, dvs en sparkvot på ~42%.

Detta året har jag i snitt lyckats lägga undan 14k i månaden, med en nettolön på ca 28k, vilket medför en sparkvot på 50%.

Dvs

År 1: 42%

År 2: 50%.

Mitt mål är att försöka pressa upp sparkvoten till 60%.

Jag är nyfiken, hur har era sparkvoter förändrats sedan ni började spara? Har ni lyckats öka med åren, eller har den kanske gått ner när livet förändrats (barn, boende, resor osv.)?

Ja, den har ökat stadigt för att inkomsterna har ökat. Har haft mer eller mindre samma utgifter i kronor och ören (+ inflation såklart) hela vuxna livet. Men har iofs ett rätt okomplicerat singelliv

Var medvetet sparsam som student och lyckades få till 20% sparkvot, som sedan ökade till ca 40% utan större ansträngning när jag började jobba. Idag är hushållets sparkvot ~47% som ungt gift par utan barn, också utan större ansträngning.

Eftersom vi hoppas på att få barn närmsta åren lär sparkvoten minska drastiskt.

Har inte FIRE som mål direkt, men Coast-FI passar nog rätt bra in på vår filosofi/strategi. Eftersom vi är unga och har mycket god hälsa är det lätt att hitta på aktiviteter/semestrar som inte kostar mycket (fjällvandring, bikepacking etc), och vi behöver bara husera och mata oss två. Vi kan alltså spara mycket utan att det kostar oss något i livskvalitet.

När familjen växer kommer utgifterna säkert att stiga och sparkvoten minska, men förhoppningsvis kommer vårt tidigare sparande ändå se till att vi har en god ekonomi i framtiden.

Sant. För en ensamstående som jag blir “50% klubben” inte så svår. Samtidigt innebär det vissa uppoffringar som folk inte heller skriver ut. Framför allt kan jag inte fräsa runt i dyr bil eller liknande, eller bo i en häftig bostad, som jag “egentligen” har råd med. På ytan verkar jag nog rätt intetsägande liksom, med låg status.

Att skryta lite om sin sparkvot här, det enda stället där någon bryr sig, är det enda man har då

Jag började också spara direkt jag fick första jobbet med runt 50% sparkvot till en början. Sen steg sparkvoten år för år i 10 år tack vare högre lön och bibehållna kostnader, den toppade på över 75%.

Därefter tillät jag mig själv att minska sparkvoten lite under 2-3 år. Men i det läget ger varje tusenlapp i ökade kostnader rätt mycket tillbaka så det handlade om att kanske dra ner sparkvoten från 75% till 65%.

Sen slutade jag jobba och sparkvoten gick till 0. Men småjobb begränsar uttaget.

Hmm, jag är uppvuxen med Spara och Slösa, där jag har varit båda i långa perioder.

När jag var yngre var 500 kr mycket och under många år var 2 000 kr mycket, men då hade iaf inte jag någon koll på vad sparkvot var. Då var det viktigare att hänga med kompisar och leva livet så att säga, men efter att ha tittat i budgetuppföljning fr tidigare har jag legat på allt från 5% till 20%.

…Framspolning till 2020-talet, så insåg jag att jag ville äga min egen tid. Där någonstans klickade det och mitt högsta mål blev att kunna sluta lönearbeta. Efter det har det sett ut och kommer se ut så här:

Du har rätt. För transparens så ligger vi väldigt nära medellönen.

Poängen med mitt inlägg var att vår förhållandevis höga sparkvot snarare beror på ålder och livssituation än höga inkomster.

Sen jobbar jag kväll, natt, helger, aftnar och övertid. Snittet i år 63397kr/mån i lön före skatt. När alla ligger hemma och gullar framför TVn då har jag under 21år oftast varit på jobbet.

Sparkvoten den här månaden blev 48%. Sen 5000kr till resor men det ska ju spenderas så det räknar jag inte som sparande, 10000kr huskontot till mat och räkningar. Det som blir över har jag till Swish.

Sparkvoten är inte så viktig utan totalsumman på året för att lyckas över tid.

Den minskar i takt med att isk-summan och isk-skatten ökar. Kollade upp det häromdagen och det var isk-skatten som varit det som dragit iväg mest i mina kostnader och därmed också sparkvot

Drömmen har alltid varit att sluta jobba för en arbetsgivare, utan att jobba åt sig själv. Har sen lång tid investerat våra sparade pengar på diverse sätt som tex i bostadhuset samt på sommarstugan. Har inte tagit lån på de stora renoveringarna utan har sparat först för att kunna renovera. Men den största investeringen har varit på börsen, vilket är min stora intresse. Har alltid sparat men har aldrig vetat hur mycket som har sparats varje månad. Men tills för ett år sen bestämde jag och min fru att vi skulle börja föra in alla kostnader små som stora. Från räntekostnader till minsta Swish. Sagt och gjort nu har det gått ett år och för en månad sedan såg vi resultatet, målet var att spara ihop 240 000kr på ett år och vi fick ihop 259 000kr. Vårt sparkvot snittade på 48% i månaden Allt är ju relativt men var riktigt nöjd att vi passerade sparmålet på 240 000kr, självklart gick hela sparsumman in på börsen. Det svåra med FIRE är att veta när man är klar? Idag vill jag jobba ett tag till och öka upp mitt sparkapital, mitt jobb är helt okej och jag tjänar ganska ok. Iallafall vill jag få upp mitt kapital till tio miljoner. Sen blir det FIRE.

Försökt hålla mig runt 50% sedan jag fick mitt första heltidsjobb för några år sedan. Då en bruttolön på 31, nu 46. Tog mig ungefär 5 år att nå en miljon på börsen.

Vi började ha koll på den exakta ekonomin hösten 22, vi är två vuxna som nu tjänar ca 35 tusen var innan skatt, vi har två barn. 2024 gifte vi oss.

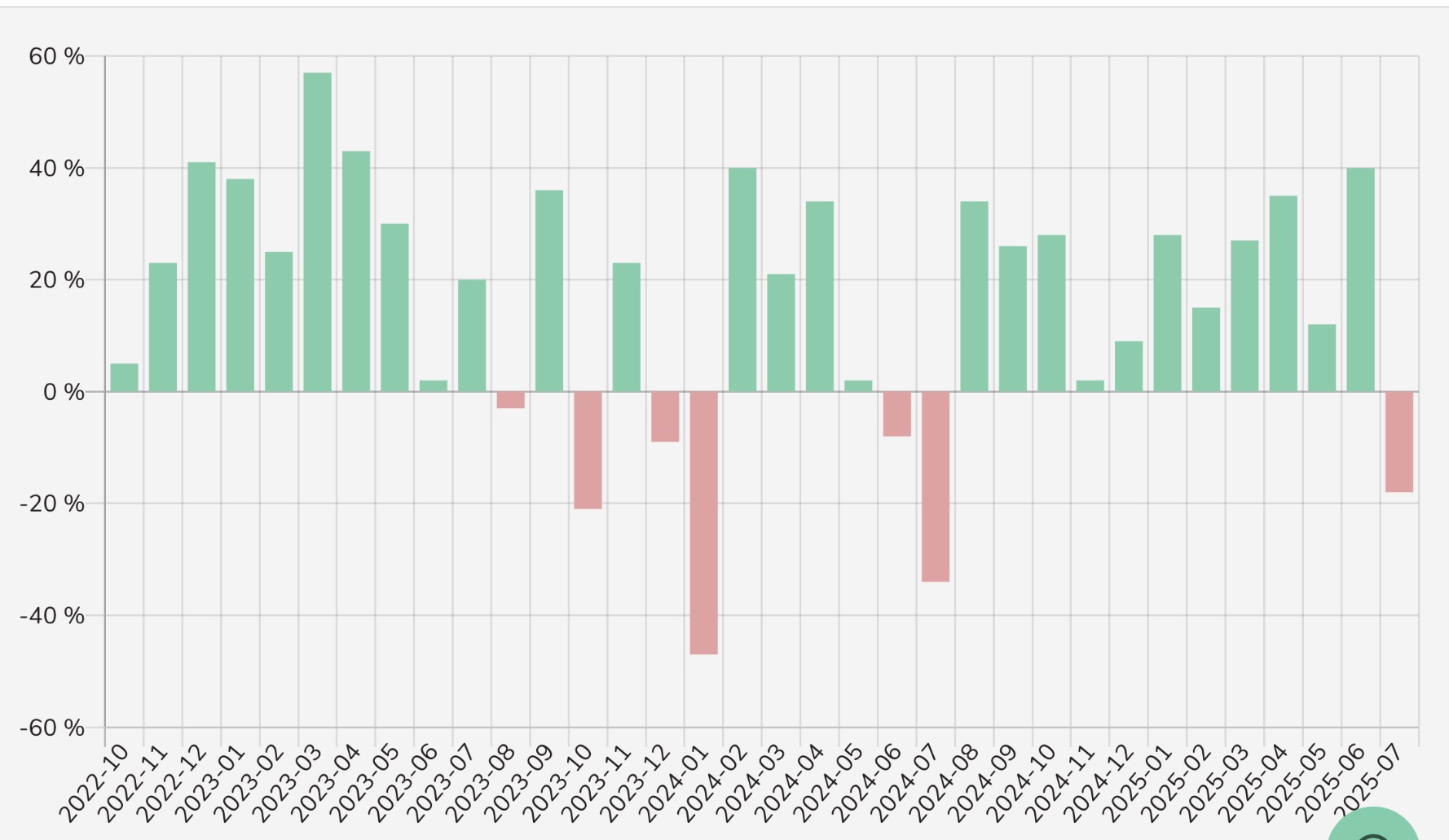

2023 22%

2024 8 %

2025 21 %

Ackumulerat (ink 2022) 16 %

Men intressant att se hur det svänger månad till månad. Ibland kan det vara utgifterna som gör det och ibland extra intäkter som tex ett styrelsearvode på 10’. Tror vi även räknat skatteåterbäring som inkomst fast det är lite fel.

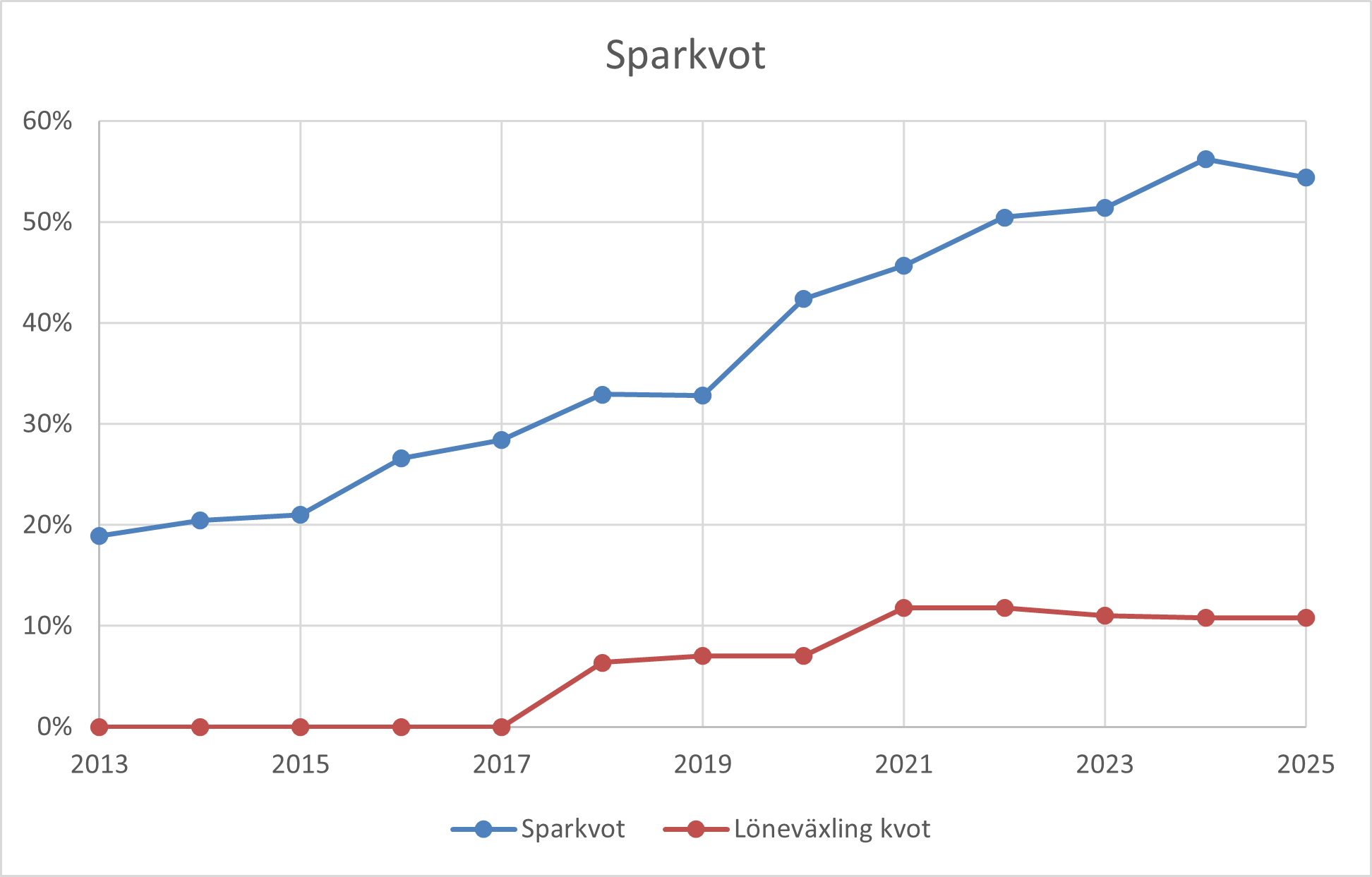

Jag kollade tillbaka lite och såg hur det såg ut för mig. Jag har bara tagit med sparande som går “automatiskt”, i mitt fall stående överföringar. Eventuella engångsbelopp är inte med. Sparkvoten är på nettolönen och löneväxlingskvoten är på bruttolönen.

Har sjunkit, ligger nog nånstans runt 20%, sedan jag räknat ordentligt och lyckats acceptera att jag realistiskt inte kommer kunna dra ihop den mängd pengar som behövs för en FIRE på en livsstil jag är nöjd med genom mitt vanliga arbete, och att om något av de högodds-projekt jag är inblandad i skulle råka blir bra på riktigt så kommer sparkvoten innan ändå inte spela någon större roll.

Jag är betydligt mindre i team LeanFIRE, och mer i team Ramit: Rikt liv nu, ännu rikare liv sen.

Samma här. Strävar du efter FIRE? Om ja, stämmer det att du har ISK-skatten som en kostnad i din kalkyl?

Man ska ju kunna räkna årsutgifterna x 25 för att veta sitt Firenummer. Räknar man ISK-skatten som en kostnad i budgeten så blir ju summan för FIRE högre och högre varje år. Eller, hur ska man tänka?