Hej, jag är en studerande 25 åring med en bostadsrätt, och utgifter på ca 18000kr i månaden. Har även 2 katter och lån på bostadsrätten.

Har länge klurat på hur stor min buffert ska vara, då 3-6 månader principen verkar vara rätt individuell.

Såg någon i forumet ha en så kallad ”akutbuffert” för oförutsedda utgifter som akutbesök till vet, toa går sönder osv. Samt en ”trygghetsbuffert” till inkomstförlust. Jag har själv tänkt att 20 000 räcker gott och väl som akutbuffert, men just med trygghets är svår. Jag pendlar mellan 50 000 - 70 000, men är ivrig att börja spara i fonder och vill inte göra det förrän jag har en bra grund att stå på ifall Shit hits the fan.

Ärligt talat, så skulle jag, om jag studerade och hade 18 k i utgifter varje månad, spara allt i bufferten till jag pluggat klart. Men det kanske bara är jag som är trygghetsknarkare.

Hej! Reagerar på dina höga utgifter som student… går du back varje månad? Eller har du extrajobb?

Jag skulle säga att som student och därmed utan större inkomst så är det viktigaste att ha en liten akutbuffert som du beskriver, och resten av ekonomin brukar vanligen gå åt mest till att hålla näsan över vattnet, och det är helt okej! Du kan ju också se det som att hela grejen med att du pluggar är att göra dig mer “anställningsbar”, och att det i sig är att skapa en trygghetsbuffert.

Det största scenariot där du skulle behöva en trygghetsbuffert är ju dels vid långvarig sjukdom där du tappar studiemedlen, dels vid inledande jobbsökning efter examen. 3 mån utgifter är väl en hyfsad buffert för båda dessa fall.

Jag jobbar vid sidan och räknade med wants såg jag nu… har ca 13000 i utgifter och det går plus minus 0 med mitt csn. Ja delvis känner jag ju att det är ”onödigt” att ha en buffert för inkomstförlust, då jag även har min familj att luta mig tillbaka mot ifall saker skiter sig. Vill dock känna mig vuxen…

Har en dröse pengar över då jag inte kan sitta stilla en minut och jobbar så fort jag inte har skola, och vill därför redan nu sätta igång med mitt långsiktiga sparande på börsen då det gör väldigt stor skillnad när man är ung. Men vill ju även kunna sova gott om natten.

Notera även att utöver detta sparar jag till resor och inköp, så jag lever också

Ja jag har det! Lyssnade på det för en tid sedan, men eftersom att jag är student så känns det som att jag delvis inte behöver lika mycket utan mest bara för akuta grejer som att saker går sönder…

Jag är drygt 40 och har ännu inte behövt använda min buffert, trots långtidssjukskrivning, föräldraledigheter, arbetslöshet, period med eget företagande, … Det har alltid löst sig ändå. Om du vill börja investera så gör det. Du kan låta bufferten växa ett par hundringar i månaden om det känns bra och investera resten.

(Mitt eget tänkande: För ett tag sen utvärderade jag min buffert och landade i att jag vill ha 100k i buffert trots att jag sannolikt inte kommer att använda den. Det är mest för att jag vill kunna känna “även om allt kraschar på börsen så har jag nåt att börja om med”. Ekonomiskt irrationellt och inte baserat på x antal månader, utan en jämn och fin siffra som jag gillar ba.)

Om du har känslan att 50-70 k är rätt så är det ett mycket rimligt belopp. Bufferten är en del av grunden till en långvarig och lyckad investering. Sov gott om nätterna och ha inte bry om upp och nedgångar på börsen. Investera på lång sikt. Om du har 20 k mer på börsen för att du minskar din buffert så är det inte en så spännande avkastning du går miste om för att tumma på att sova gott och att sitta tryggt i båten genom ur och skur.

Det är låga fasta kostnader, skönt att ha det så. Sju år äldre än TS och arbetande bör ju mynna ut i mer sparkapital. Om vi ska nysta lite i det, @Matilders, vad består dina fasta kostnader av?

Jag tror att ni bara definierar olika vad som är fasta kostnader. Jag gissar tex att du inte räknar in mat, busskort, träning, hobbies, hygien, tandvård etc i dina 6000 kr? (Alltså sånt som är löpande standardkostnader.) Medan TS kanske räknar in det.

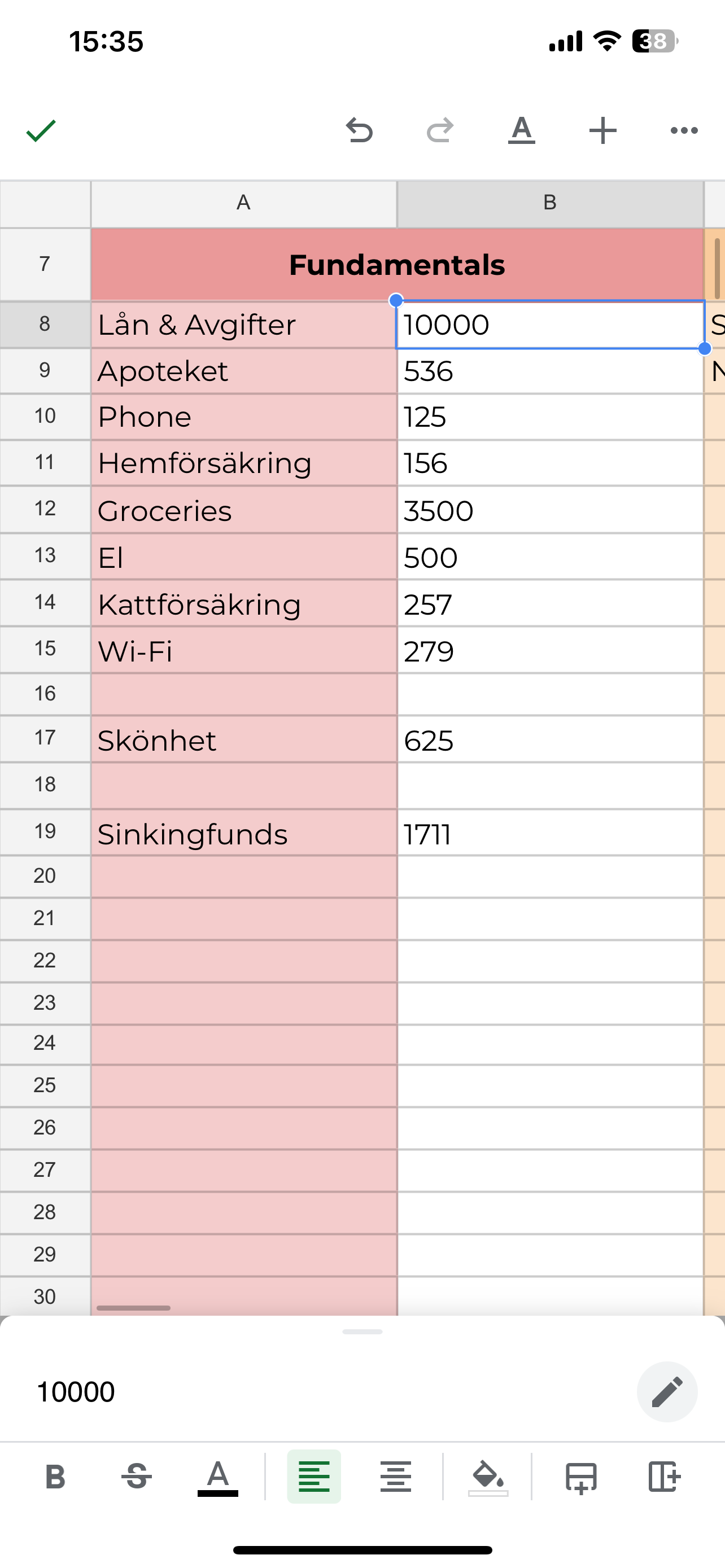

Hej Adam. Mitt boende ligger på 13000 per månad, så om man räknar så har jag 5000 i ”needs” som inkluderar katt, högkostnadsskydd för sjukvård och mediciner, skönhet, hygien osv. Det är ändå rätt så bra, men det är ju mitt boende som skjuter upp allt i skyarna. Köpte när de va låg ränta o band tyvärr inte tillräckligt länge får stå mitt kast nu och jobba järnet för att kunna spara samtidigt. Så om jag hade bott i en korridor så hade mina månadskostnader legat på ca 7000…

Japp… har sinking funds på avanza för alla dessa utgifter så jag är redo när dem kommer. Känns tryggare så och då blir det inte kaos en månad om jag behöver betala allt på samma gång

Där sinking funds är: tandvård, högkostnadsskydd (har kronisk sjukdom så når upp i det direkt när den startar om på 2800kr), läkarbesök, veterinär (vaccin och årliga kontroller), kattmat och kattsand! Allt är nödvändigt och sparar hellre lite varje månad än att behöva ta av en buffert som är till för akuta saker…

Får några tusen av föräldrarna också för boende så de går ner från 13 000 till 10 000 för mig varje månad.

Har förhöjda matkostnader samt apoteket den månaden än vanligt, men i snitt ligger mina ”fasta” nödvändiga utgifter på 15 000 - 18 000, varav 5000-8000 är exkl boende. Så inte superfarligt med tanke på omständigheterna.