Bra fråga!

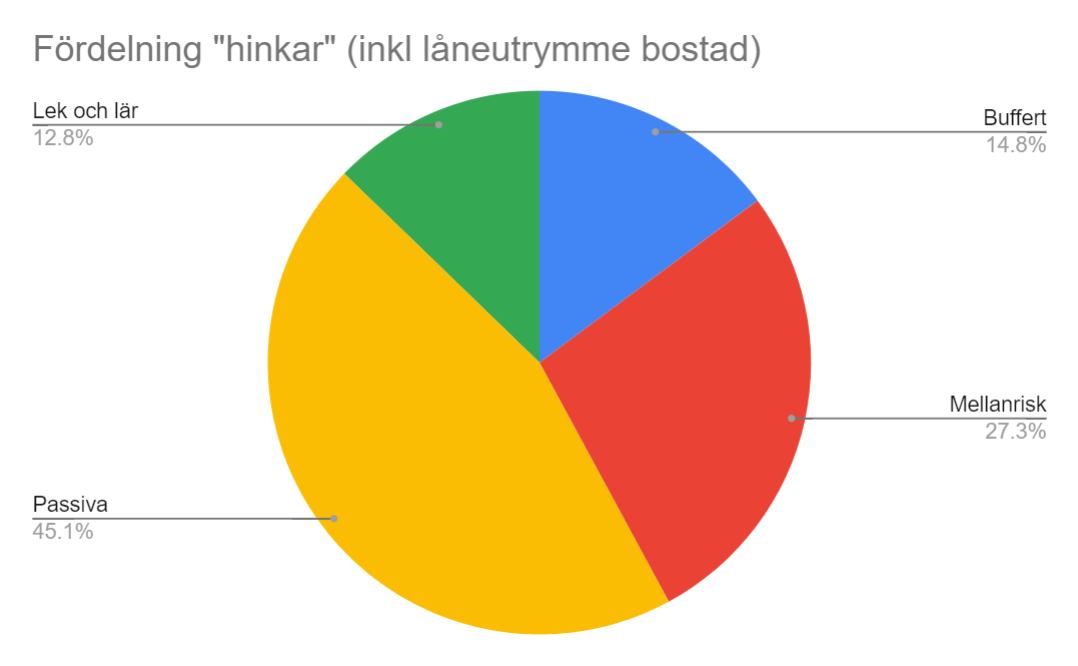

Det fick mig att för första gången sen 2019 summera hela min och fruns ekonomi (exklusive tjänstepensionen och sparandet till barnen), och inspirerat av forumet här försöka klassa det enligt 4 hinkar-principen.

Stor del av sparandet är på Lysa, med 95 % aktier just nu samt lite på Avanza (där jag tidigare handlade lite med enskilda aktier) och nåt litet gammalt sparande på den vanliga banken.

Lekhinken visade sig vara större än jag trodde eftersom jag köpte på mig några krypto-certifikat på Avanza häromåret. De har mest legat på minus, men nu tog det fart så det är nog bäst att minska den delen av portföljen innan den oundvikliga nedgången där hunnit gå för långt igen. Kan dock inte låta bli att ha lite exponering kvar där (inte minst för att en del bekanta är “bitcoin-frälsta” så då hänger man med i snacket lite), vilket jag har förstått är precis vad lekhinken ska vara till för

Bostaden tycker jag är lite svårt att veta hur man ska ta med, men jag tänker mig att utrymmet i skillnaden mellan aktuell belåningsgrad (just nu 59 %) och de 75 % som vi kan låna upp till på Landshypotek är en del av mellanriskhinken, eftersom det t ex skulle gå att nyttja detta vid en större skada på huset eller liknande utan att behöva inkräkta på det långsiktiga sparandet (men försämra ränterabatten på hela bolånet, som hos Landshypotek är bäst < 60 % belåningsgrad).