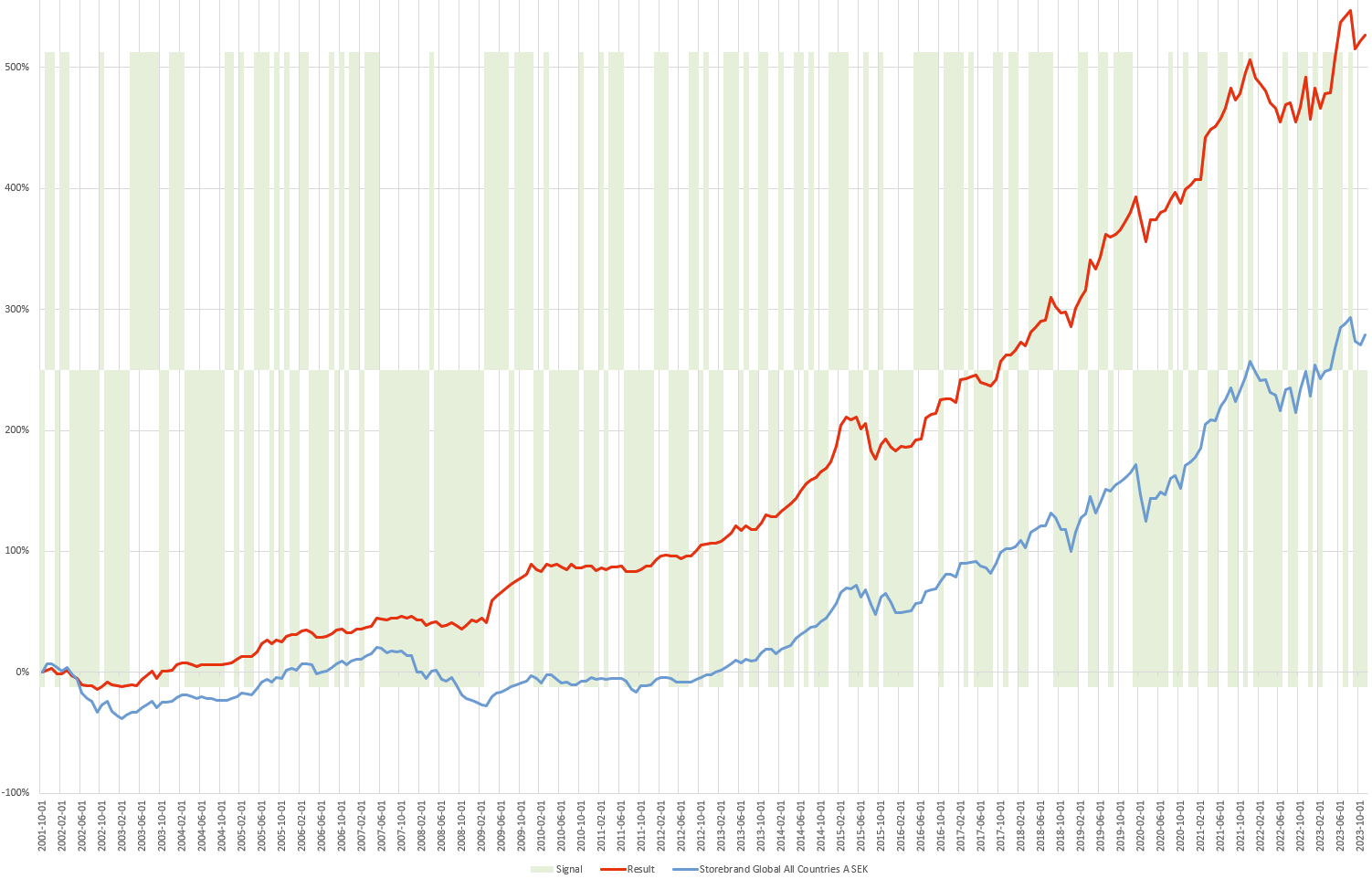

Den förra portföljen klarade sig bra i tider av uppgång likt det vi har haft i 14 år nu men jag vill ha ett system som även klara period 2000-2014 och efter lite letande hittade jag följande. Denna är mer av en vanlig momentum portfölj.

Den byter ungefär 5 ggr per år mellan att vara helt i global index mot att vara i en 40/50/10 portfölj (Global, obligationer, guld). Den presterar ännu bättre om man helt går in i guld eller obligationer men vill hellre gå till en allvädersportfölj än att risker att man stöter på en svart svan. Håller det även i framtiden så kanske man öka upp obligations delen.

| Portfölj | Period | CAGR | Min CAGR | Max CAGR | Max drawdown | Negativt utfall |

|---|---|---|---|---|---|---|

| 100% global | 1 år | 7,81% | -38,19 % | 40,48 % | -40% | 100% |

| 100% global | 22 år | 6,22% | - | - | -40% | 31% |

| Momentum | 1 år | 9,37% | -13% | 33% | -16% | 100% |

| Momentum | 22 år | 8,66% | - | - | -16% | 9,5% |

Perioden innan 2014 var svår men här får vi en 2,4% överavkastning mot index och framför allt till en max drawdown som är 1/3 så stor samtidigt som vi minskar totala tiden som portföljen är negativ till 1/3 också.

Ser det som intressant är att den i 3 månader nu har signalerat att man ska vara i den säkra portföljen så vi får se om det stämmer de närmaste månaderna.