Apropå Aktuellt (och Ekonomibyrån) idag och ökande inflation.

Ombalanserar ni på Lysa och minskar räntedelen?

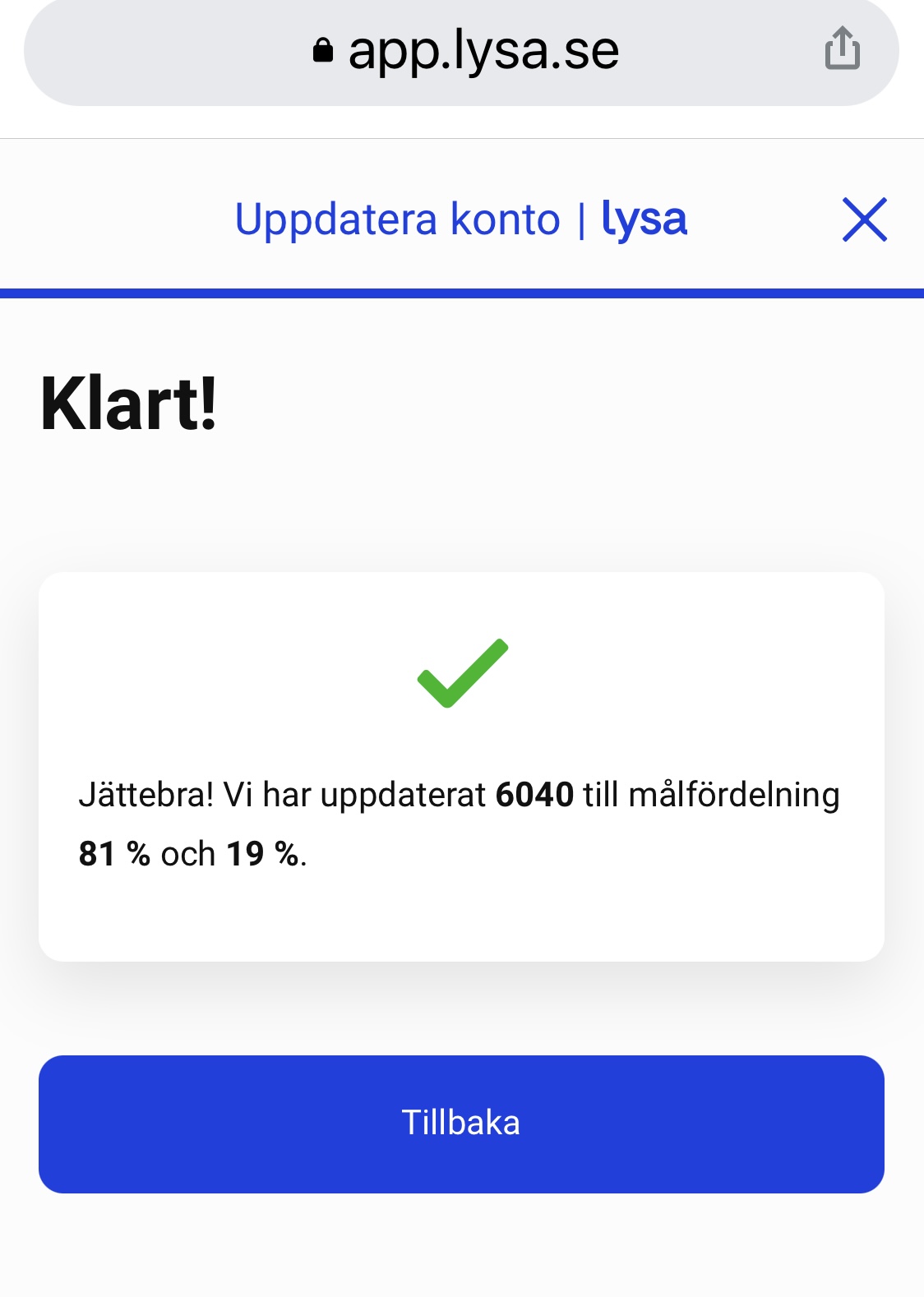

Jag funderar på att dra i spakarna och ändra 60/40 till 81/19.

(Har även 85/15 och 95/5 för olika ändamål.)

Varför ska man minska räntedelen om inflationen tar fart?

Nu har jag visserligen inte Lysa eller någon annan fondrobot men detta gäller kanske ändå portföljer man har utanför robotarna?

Jag gör inga ändringar i mina portföljer och hade inte gjort det om jag haft Lysa heller. Jag har 3 portföljer som jag primärt använder mig av med följande fördelning mellan aktier/räntor/råvaror.

Portfölj 1 - 20/75/5

Portdölj 2 - 45/45/10

Portdölj 3 - 75/15/10

1 gillning

Sedan 2020 har 25% fler SEK skapats. Att detta inte påverkat KPI nämnvärt är p.g.a att alla pengar flödar in i tillgångar som inte räknas in i KPI. Sålänge det maniskt skapas mer pengar kommer priset på dessa varor att gå upp. Någongång kommer det dock vända, men vem vet när…

Med det sagt tycker jag inte att du bör marknadstimea p.g.a någonting du hört på aktuellt. Investera brett i flera tillgångsslag. Ifall du inte investerar i guld tycker jag du bör ha ca 10-20% av den tillgången.

2 gillningar

Peter Benson chefred Affärsvärlden intervjuades och det lät klokt och logiskt i Aktuellt om inflationen igår. Kolla SVTplay.

Håller du koll på SEKutvecklingen i dina portföljer? Har du landat i dessa genom jämförelse med andra för att hitta ditt eget bästa sparande?

Nej, jag följer inte valutakurserna. De fonder som jag har handlas i Sek och är valutasäkrade, alla utom en fond som handlas i USD.

Har landat i dessa portföljer efter att ha laborerat runt med diverse olika portföljuppställningar. Nu kör jag portföljer som är inspirerade av en mix av RikaTillsammans modellportföljer och Optis portföljer nr 2, 6 och 9.

Jag är lite feg så kör därför inte 100% aktier i någon portfölj förutom PPM och tjänstepensionen.

Portfölj 1 syfte är bland annat målspar på 2-4 år samt komplement till bufferthinken där jag redan har mycket på sparkonto samt kreditkort.

Portfölj 2 syfte är målspar på 4-8 år samt kompensera för inflationen som sakta men säkert minskar värdet på bufferthinken.

Portfölj 3 syfte är långsiktigt sparande samt målspar på 8+ år.

De finns att följa här och se innehav: Shareville

1 gillning

Nja, lite för grov förenkling. Man måste trycka pengar kontinuerligt och öka mängden kronor för att inte få deflation. Helt enkelt eftersom ekonomin växer.

Tänk såhär: Inga fler kronor får finnas än ett visst antal. Inga fler trycks eller skapas. Efter ett år i ekonomin har det producerats mer värde än det har förbrukats. Då är plötsligt efterfrågan på pengar högre än ett år tidigare, för det finns mer värde.

Samtidigt är mängden samma. Då går priset på pengar upp! Alltså deflation.

Så det måste finnas ett kontinuerligt nytryckande av pengar bara för att inte få deflation. Vi för stort nytryckande ökar inflationen och vid för lite nytryckande blir det deflation.

1 gillning

Nu har jag lyssnat på det. Enda jag hörde om räntesparande var att hans personliga åsikt var att man ska ha pengarna på börsen istället.

Väldigt svag till obefintlig motivering. Snarast bara utifall att riksbanken höjer räntan.

Jag hade verkligen inte tagit en sådan kommentar som nån form av vägledning att göra så drakoniska förändringar av en 60/40 portfölj som att lägga den som 80/20. Halvering av ränteandelen ju.

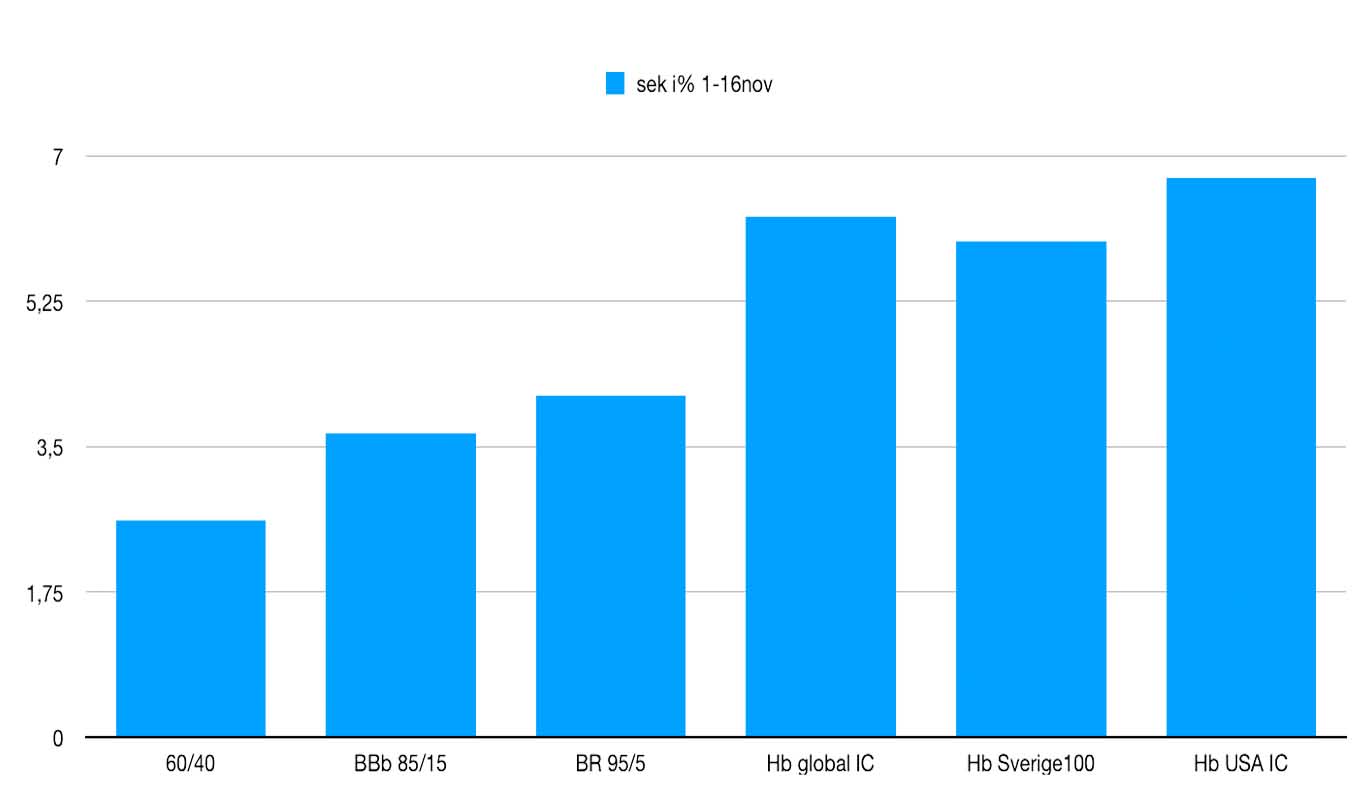

Som du vet gillar jag att göra beräkningar samt föra statistik. Mot bakgrund av diagrammet nedan och all info jag lyssnat på i poddar, Youtube mfl så tror jag att jag skulle kunna tjäna några tusen på en ombalansering av 60/40 till 81/19 fram till 20 dec.

Diagrammet nedan speglar utvecklingen av kronor uttryckt i % under endast november nu. Börsen brukar gå bra fram till jul (men förstås kan det slå fel i år).

Denna halva månad har inneburit ett stort plus i mina fonder med förvaltningsavgifter 0,2-0,4%.

IUndrar om det är bara jag som drar i spakarna på Lysa

Förstår jag dig rätt om du försöker tajma börsen ner på månadsbasis?

Okej? På vilket sätt är avkastning på två veckor för relevant för kommande tid?

I all välmening, jag tror du har helt galet kort tidsperspektiv på hur man behöver titta på avkastning på börsen för kunna dra några slutsatser. Välj en riskprofil du kan ha över åtminstonde ett års tid.

3 gillningar

Ja heltokigt eller hur men lite spännande att testa ![]()

Jag tänker både långsiktigt och leker för att lära.

Nu bestämmer jag att jag ska dra i spakarna för denna fonden - bara för att se hur det går.

Fixat nu. Jag drar tillbaka spakarna den 20 dec om inte inflationen dalar dramatiskt.

Därefter beräknar jag vinst/förlust också.

Det är inte lika spännande när ens sparkapital brinner i en nergång och man i panik säljer på botten.

Jag menar verkligen detta, lägg ner denna typ av tajming. Det är klassiskt nybörjarmisstag och går ibland några år tills det smäller. Då förlorar man ofta bara mer och mer och mer tills man ger upp och säljer av allt på absoluta botten.

Börsen på kort sikt är till största del slump då den styrs av omvärldsfaktorer som är slumpmässiga. På lång sikt (flera år) anpassar sig kapitalet och ger en riskpremie på ca 7% per år (på aktier).

2 gillningar

Jag var inne och kollade. Kunde inte göra en liknande länk för min profil (BR_isk). Den är inte så intressant heller.

Jag har bara aktier på Nordnet. Köper mina fonder direkt hos Handelsbanken o Lysa.

Det är intressant att följa och höra om hur andra tänker.

Tack för ditt engagemang!

Länk till översikt över dina portföljer: Shareville

Direktlänk till ditt ISK: Shareville

Jag gick in senhösten 2019. Upplevde kraschen 2020 i mars och lärde om hur jag reagerar. Jag är mycket tacksam för den erfarenheten och jag gick inte i nybörjarfällan.

Tack för ditt engagemang - alltid värdefullt att höra andras funderingar.

Jovisst, men det sköt ju upp nästan direkt. Det är värre när det i 2 år går ner, ner och ner och ner och ner.

Ingen krasch är den andra lik. Corona var oerhört snäll p.g.a. hur fort det gick.

TACK för länkarna!

1 gillning

Verkligen sant! och Viktigt att tänka på.