Tja!

Jag driver ett IT konsultföretag (AB) och gör mitt arbete hemifrån. Kan jag köpa in kaffe och te på företaget eller skulle detta räknas som en förmån?

Tänker att det borde räknas som lättare förtäring?

Tja!

Jag driver ett IT konsultföretag (AB) och gör mitt arbete hemifrån. Kan jag köpa in kaffe och te på företaget eller skulle detta räknas som en förmån?

Tänker att det borde räknas som lättare förtäring?

Kaffe och frukt ska vara ok, ej måltider, och i proportion till antal anställda (en anställd antar jag).

Du menar enklare förtäring misstänker jag. Detta gäller representation. Vad gäller kaffe och kaka tolkar jag detta som att det är ok för din del.

Skatteverket är ganska restriktiva med vad man får dra av för hemmakontoret. Förutsatt att du inte har en åtskilda del av din bostad med egen ingång som hemmakontor är det nej på kaffe och frukt enligt denna guiden.

Det stämmer inte, hyresreglerna har inte med saken att göra.

”Anställda kan få skattefria personalvårdsförmåner, som till exempel kaffe, te, fralla, bulle och frukt. Skatteverket anser att sådana personalvårdsförmåner måste tillhandahållas på den ordinarie arbetsplatsen för att vara skattefria.”

Om företaget och hemmet har samma adress och det är där arbetet sker är det givetvis den ordinarie arbetsplatsen.

Nej, det blir ett nej på den. Hemmet är ett specialfall.

För att spara tid så frågar du skatteverket eller din bokföringsbyrå direkt nästa gång, snabbare än en grupp randoms på nätet.

Personalvårdsförmåner kännetecknas av att de tillhandahålls på arbetsplatsen. Med arbetsgivarens arbetsplats avses varje plats där arbetet utförs för arbetsgivarens räkning mer än helt tillfälligt. Enligt Skatteverket är personalvårdsförmåner som syftar till att skapa trivsel på arbetsplatsen inte skattefria om de tillhandahålls i det egna hemmet, även om arbete utförs i hemmet mer än tillfälligt.

https://www4.skatteverket.se/rattsligvagledning/edition/2025.1/324010.html

Man får skilja på ”hemmakontoret” som enbart är ett fiktivt begrepp och tjänsteställe/företagets säte som är det som har faktiskt betydelse.

Självklart får du dra av för frukt/kaffe om ditt tjänsteställe är hemma allt annat skulle ses som diskriminering.

Alls såna här saker får man dock sätta i någon slags proportion och rimlighet. De flesta får använda toalettpapper på sin arbetsplats så självklart får du även köpa toalettpapper på företaget om du har tjänsteställe hemma. Om man däremot skulle hamna i någon slags granskning kommer Skatteverket göra någon form av bedömning om mängden toapapper står i rimlig proportion till utnyttjandet av kontoret. Ungefär på samma vis som de granskar pizzerior och kollar om inköpet av mjöl/deg står i rimlig proportion till antalet sålda pizzor.

Om detta sker hoppas jag att du återkommer i tråden och informerar vad Skatteverket anser vara en rimlig åtgång av toalettpapper per anställd.

Det är inte så konstigt som det låter, det finns massa uträkningar på sånt av bland annat försäkringskassan och konsumentverket

Hittar inte den texten i det du länkar till, oavsett: Det som avses är om företaget har sitt kontor någon annanstans och en anställd jobbar hemifrån, vilket ju är en avsevärd skillnad mot om företaget har sitt säte och verksamhet på samma adress där ägaren av företaget bor. SKV utgår som vanligt från typfallet, dvs att man är anställd av någon annan. Personligen har jag ett helt avskilt kontor på min fastighet, men att det skulle spela någon roll för rätten att få dra av för kaffe vore helt befängt.

Ovan var menat som ett skämt men nu blir jag genuint nyfiken.

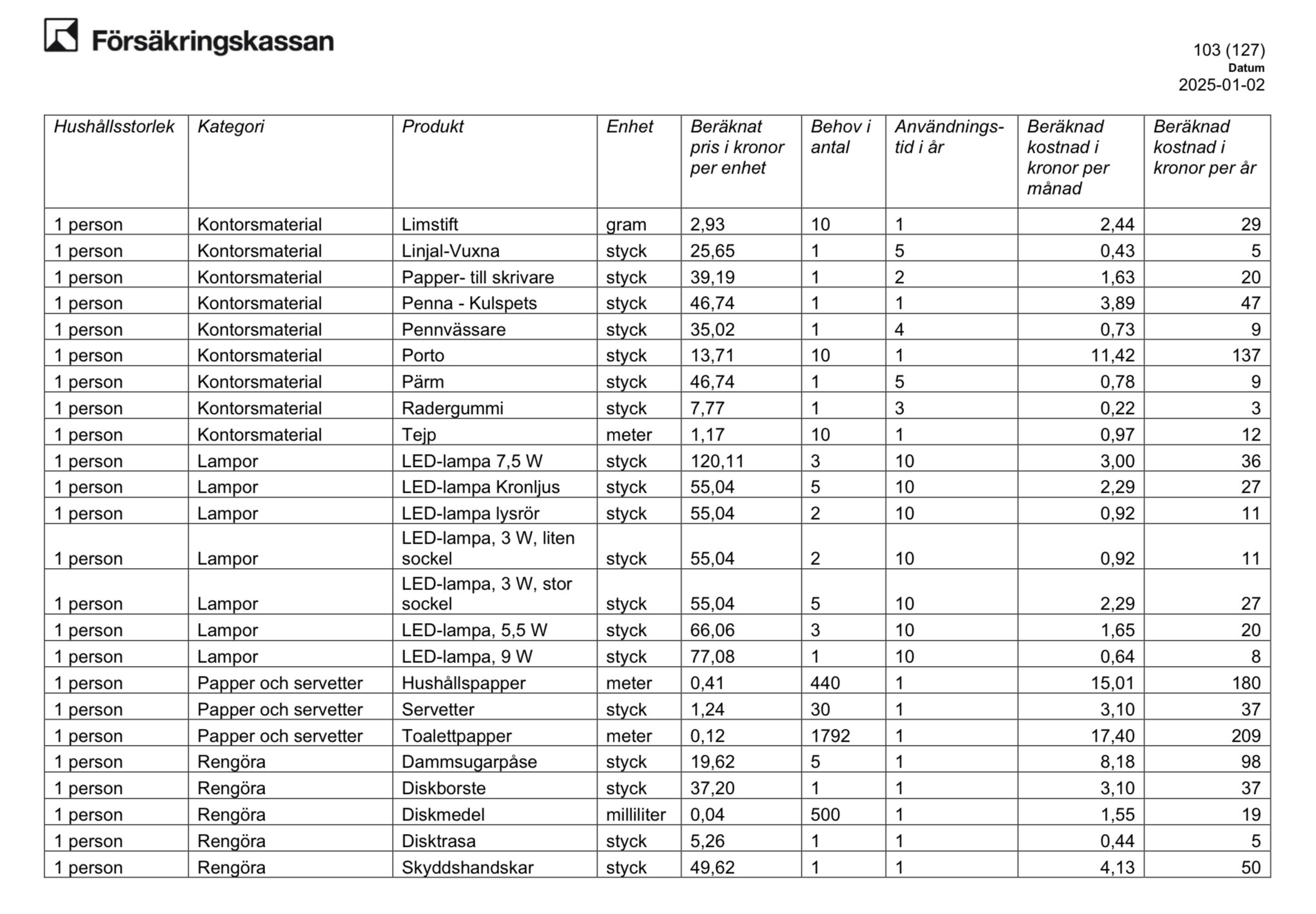

Försäkringskassan anger ett årligt behov för ett singelhushåll på 1792 meter per år. Kostnaden per månad blir då 17,40 kr. Dock kan man anta att användningen under arbetstid är lägre än så. Jag hittar ingen rimlig siffra på andelen av den totala förbrukningen av toalettpapper som är rimlig att se som arbetsrelaterad.

För att inte bli förmånsbeskattad för avdraget är mitt råd att bara dra av för varje timme du arbetat i hemmet. Ett år består av 8766 timmar (om det inte är skottår). (17,40*12)/8766 blir ungefär 0,0238 kr i avdrag per arbetstimme i hemmet.