Vet ej om Jan eller nån har skrivit om detta tidigare, men finska finanstidningen Kauppalehti hänvisade till en intressant studie om fondmarknader och hur temafonder brukar prestera efter deras introduktion.

Slutsatsen var att temafonder lanseras ofta när slutet av konjukturcykeln närmar sig och vissa industrier har överpresterat. Därefter, nya temafondernas prestation är nedslående och dom förlorar 30% i sina riskjusterade avkastning under de fem första åren.

”Overall, providers appear to cater to investors’ extrapolative beliefs by issuing specialized ETFs that track attention-grabbing themes.”

Recency bias, helt enkelt. Dvs det är lättare att sälja ”fonder och aktier du skulle haft”.

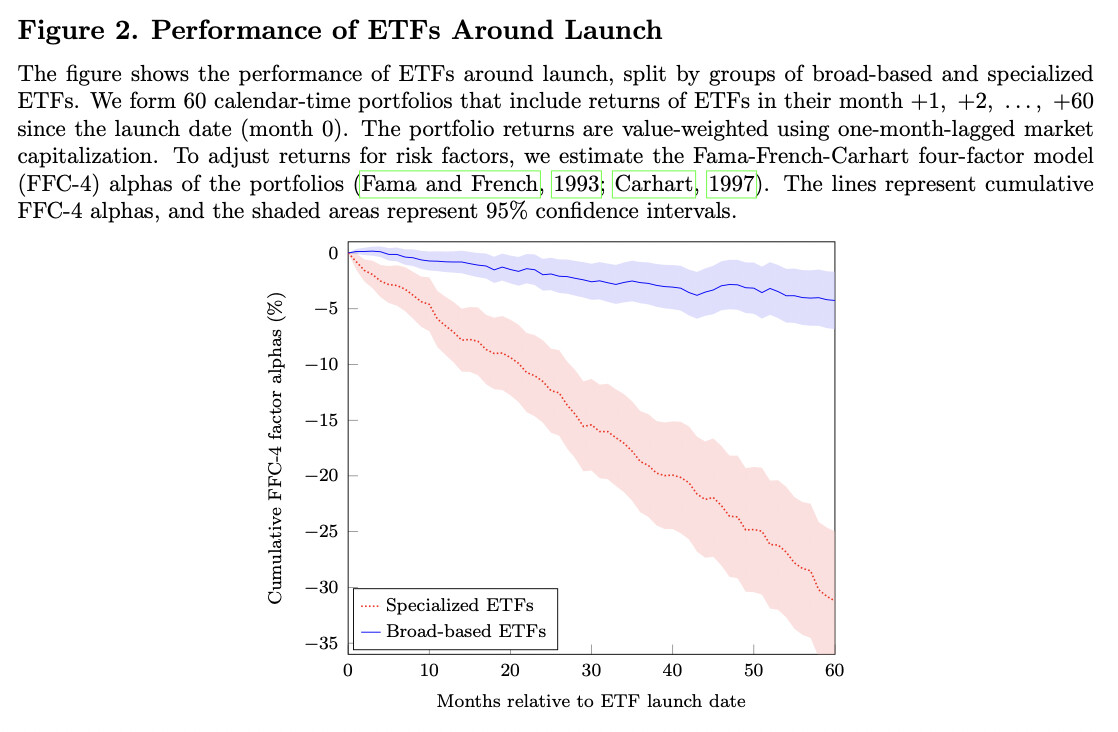

In fact, we find that the performance of special- ized ETFs is disappointing in terms of both raw and risk-adjusted returns. A portfolio of all specialized ETFs achieves risk-adjusted returns of −3.1% per year, after fees. This underper- formance is due mostly to recently launched specialized ETFs, which grossly underperform: about −6% annually in the first five years after inception. In comparison, the performance of broad-based ETFs is slightly negative, though statistically indistinguishable from zero. The underperformance of specialized ETFs is not explained by their higher fees, as it persists in terms of gross returns. The absolute size of the underperformance of specialized ETFs is nonnegligible in dollar terms given that the assets in these funds are sizeable—about $460 billion at the end of our sample. Figure 2 illustrates this result.

Helt sjukt hur vältajmad denna tråden var på toppen. Robur ny teknik toppade aug 21. ARKK hade ett halvår innan toppat men planat ut med en liten korrektion.

Påminnelse till mig själv, försök aldrig slå marknaden. Den kommer tugga sönder dig och spotta ut resterna…