Det låter rimligt. Hur får du exponering mot BTC på ett kost-effektivt sätt när det gäller mindre poster?

F.n. kör jag bara Avanzas mini future, MINI L BITCOIN AVA 4. Den har just nu 1,8x i hävstång och kan handlas utan köp- och säljavgift vid poster över 1000 SEK. Avgiften för instrumentet är 0,01%/dag, vilket jag anser är försumbart jämfört med volatiliteten i instrumentet.

1 gillning

Inte mycket som har gått bra i portföljen senaste veckan, men några grejer finns det som verkar stå emot hittills iaf. En del råvaror, SEK vs. USD…

…samt aktier från Frontier Markets.

Emerging Markets (MSCIEF nedan) höll emot bra i går, men tappade det i dag.

1 gillning

Jag passade på att realisera vinst från amerikansk naturgas, där mitt innehav stigit med ca. 65% på några månader. Det skulle kännas surt att inte ha realiserat vinsten, om de sen sjunker tillbaka med motsvarande. Nu kan jag ju fylla på med nya om de återigen skulle sjunka, eller sälja dem igen om de skulle stiga ytterligare 65%.

Den här gången blev det dock köp av MINI L GAS AVA 105 istället, med något högre hävstång.

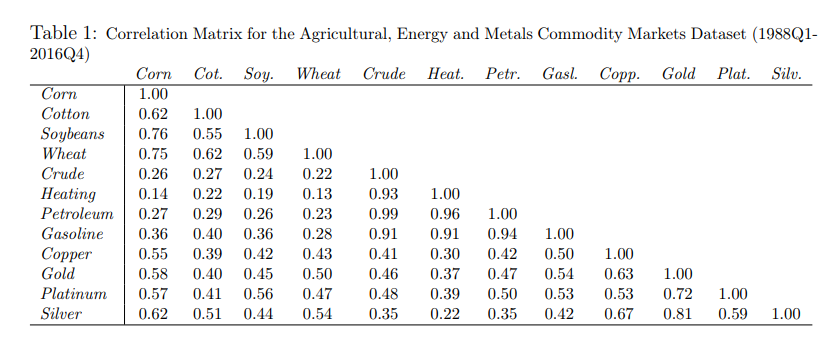

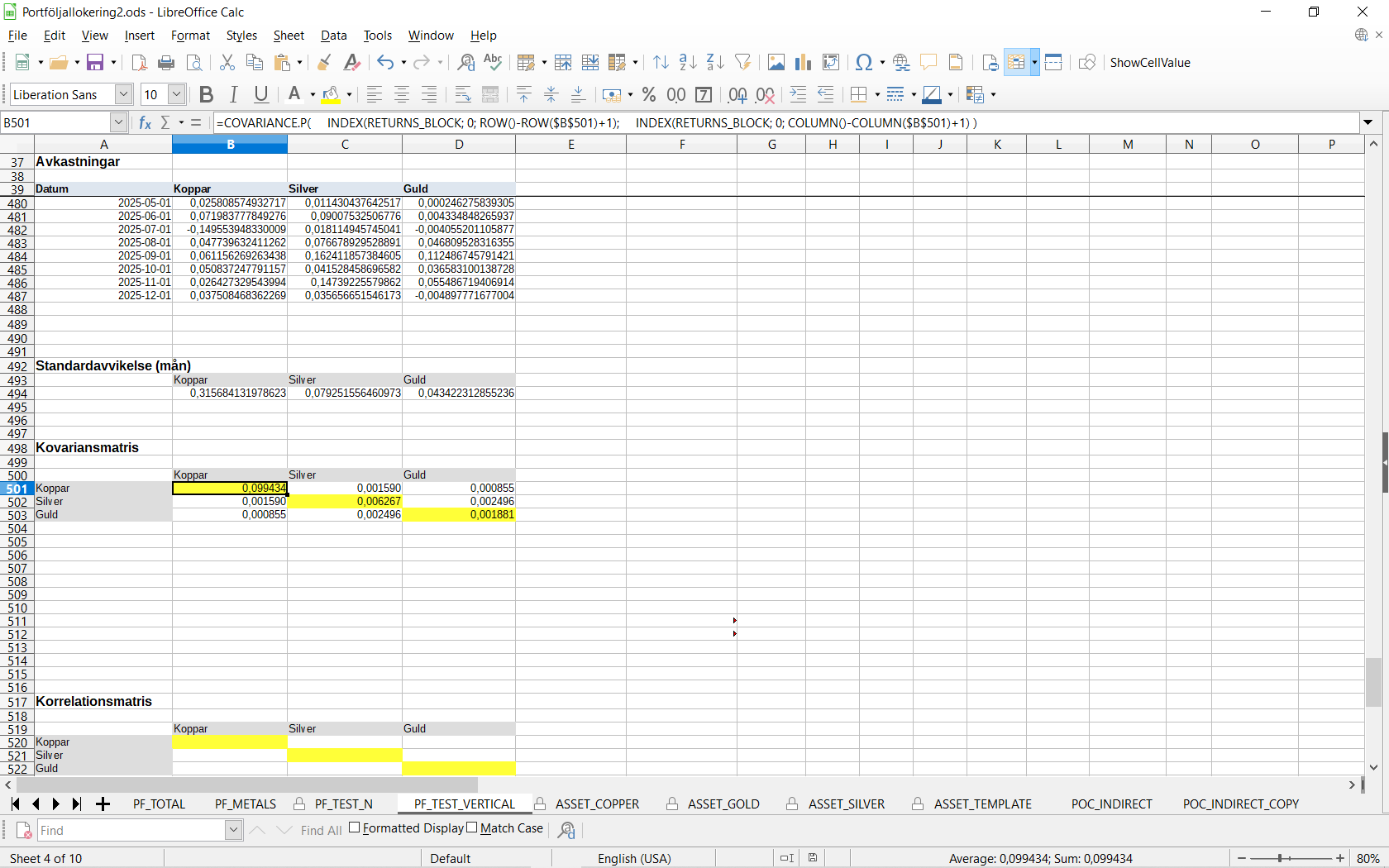

Jag håller på att nörda in mig på volatilitet och korrelationer i råvarudelen av min portfölj. Nedan är t.ex. en kovarians- och en korrelationsmatris för råvarugruppen jordbruksprodukter, som jag beräknat utifrån månadsdata mellan 1990 och 2025. Dessa har jag hämtat från investing.com. ![]()

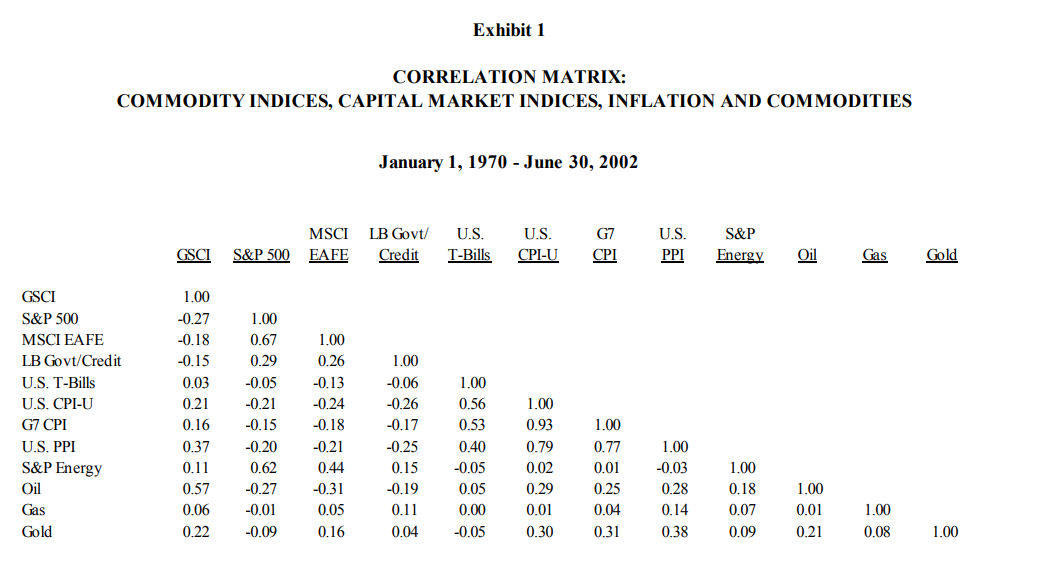

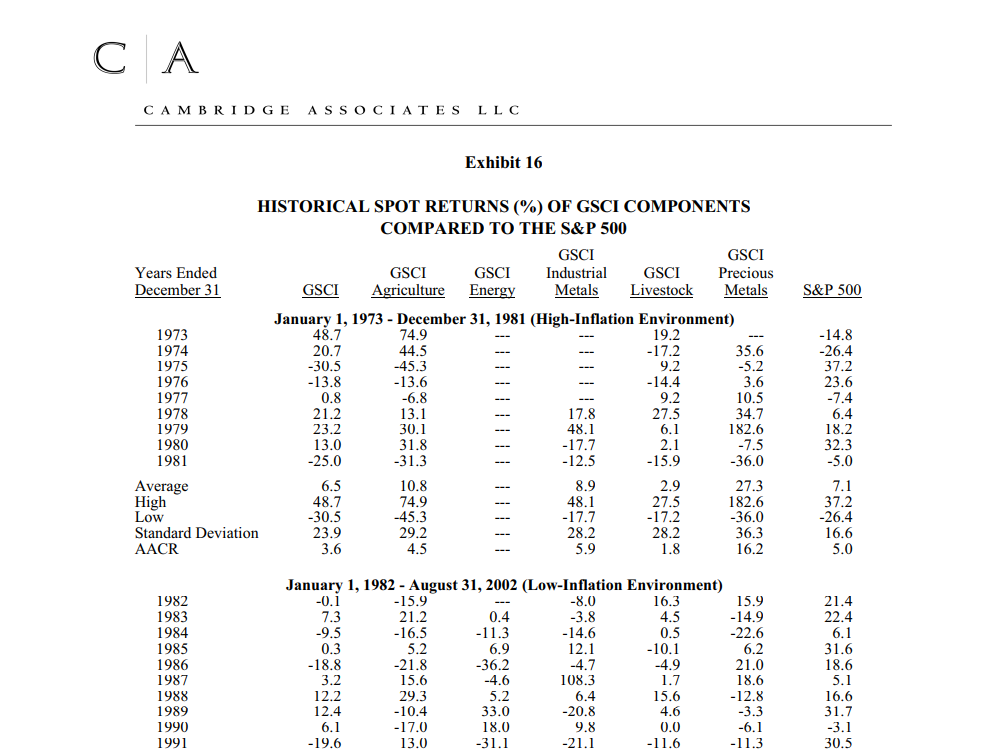

I samband med det hittade jag en (för statistiknördar) väldigt intressant råvarurapport, om än rätt gammal (2002), från Cambridge Associates. Den innehåller mycket statistik och jämförelser, som t.ex. tabellerna här nedan med en korrelationsmatris mellan olika tillgångsslag och inflation, samt avkastningsdata från olika år och ekonomiska klimat för ett råvaruindex (GSCI), dess ingående komponenter samt S&P 500.

Jag tänker att rapporten nog är ganska högintressant för de som har allvädersportföljer och vill få lite djupare förståelse för hur råvaror rör sig i förhållande till övriga tillgångsslag. Jag ska själv försöka skumma igenom rapporten vid tillfälle.

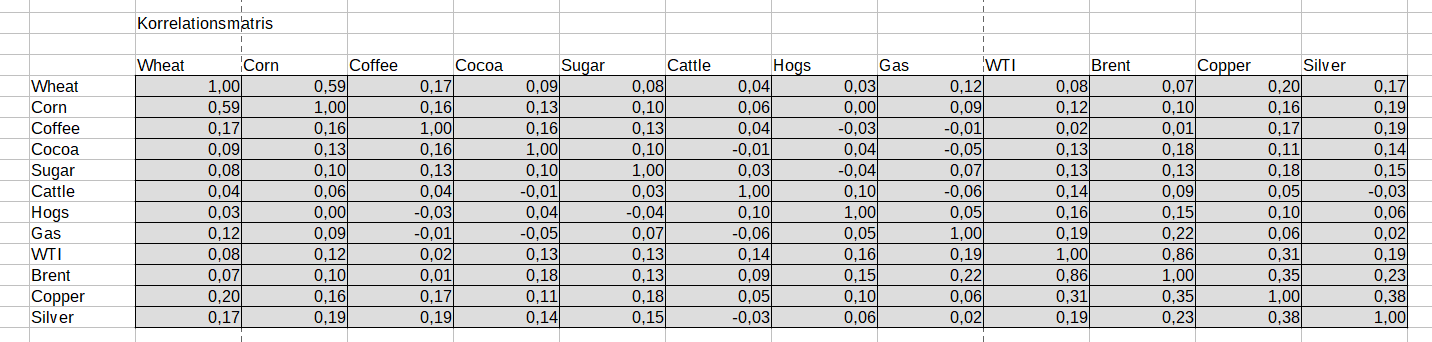

Tillägg: Nedan är en korrelationsmatris för vissa råvaror som är tagen från en annan rapport (Commodity price uncertainty comovement: Does it matter for global economic growth?).

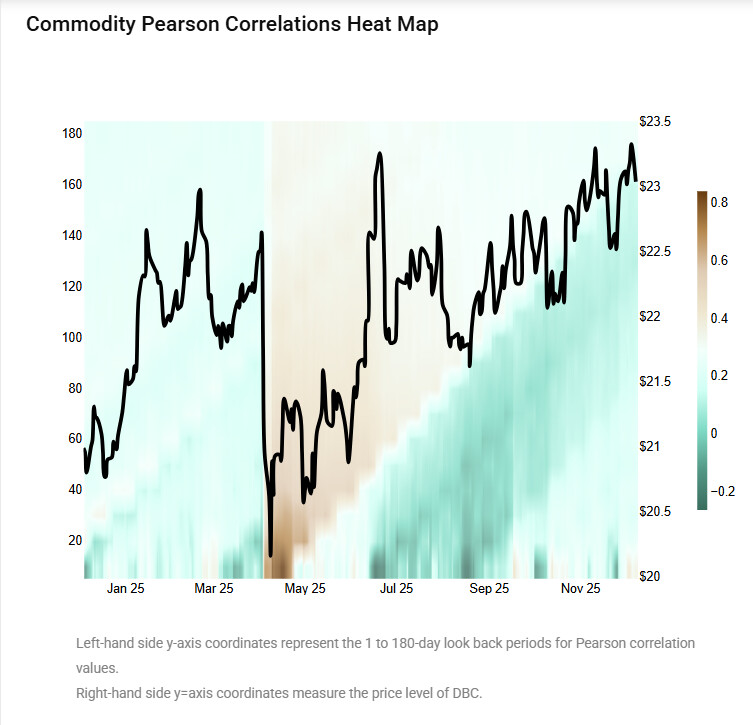

Tillägg 2: Jag hittade även ett intressant diagram v.g. råvaror. Färgerna visar korrelationen mellan råvarugrupperna Energy, Base metals, Precious metals och Agriculture under det senaste året. DBC, den svarta kurvan, är en ETF (Invesco DB Commodity Index Tracking Fund). Råvarugrupperna finns även de som ETF:er (DBA, DBB, DBE och DBP) och det är korrelationen mellan dessa som visas.

En slutsats man kan dra av diagrammet är att vid hög stress, som i samband med “Liberation Day”, så är korrelationen mellan olika råvarugrupper hög (brun färg). Alla grupper dyker samtidigt. Låg eller negativ korrelation ger blå färg.

1 gillning

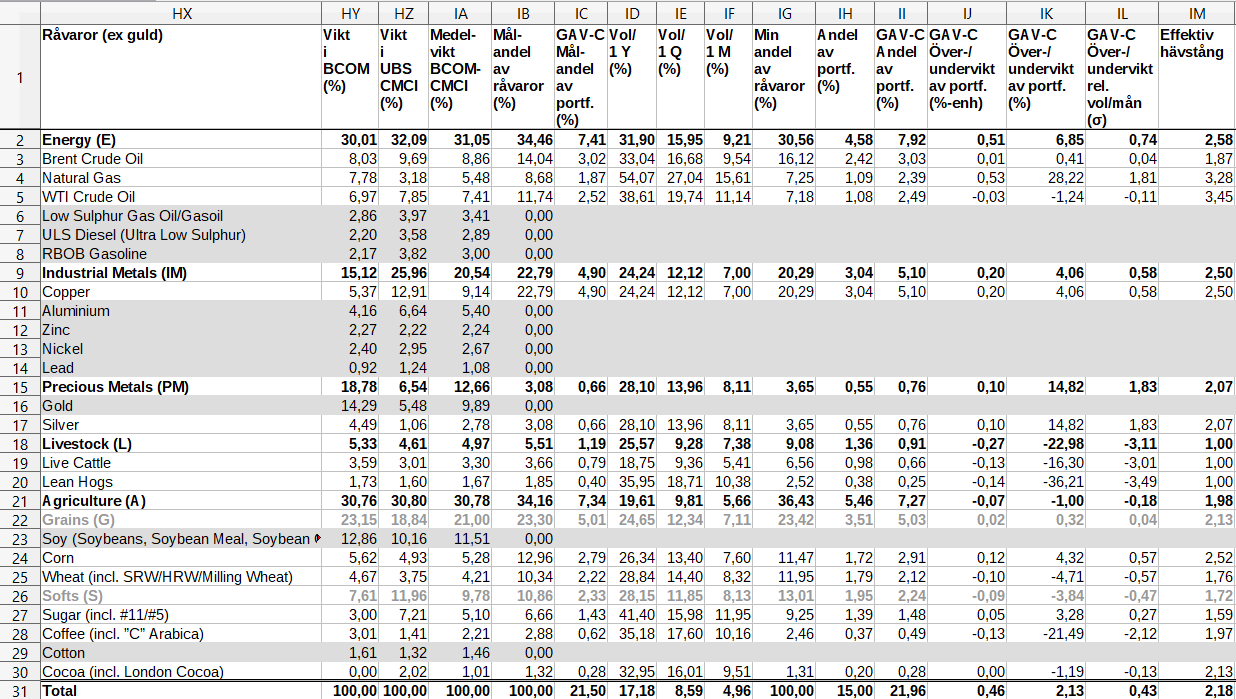

Så där. Nu har jag fått hyfsad överblick över råvarudelen i portföljen. Volatilitet och korrelationer är baserade på månadsdata från de senaste 35 åren.

Dags att realisera lite av avkastningen på silver. Synd att jag inte hade mer. Jag får komma ihåg det den dagen då kursen har dykt rejält. Jag tänker att jag fyller på om andelen silver i portföljen sjunker med ca. 8%.

Jag håller på att implementera en riskparitetslösning mha. ChatGPT i en hierarkisk portföljmodell i LibreOffice Calc. ![]()

ChatGPT har ju faktiskt lite humor ibland. ![]()

Tillägg: Jag vaknade till under natten och funderade på hur man skulle kunna beskriva projektet jag håller på med. Jag hade svårt att komma på något bra, så jag bad ChatGPT spåna fram några alternativ:

Alt. 1: “Ett självbärande riskparitetssystem byggt på log-avkastningar, kovariansmatriser och iterativ viktjustering.” ![]()

Alt. 2: “Jag optimerar hur mycket varje investering ska få bidra till stressnivån.” ![]()

2 gillningar

Det är på tiden ![]()

Vad jag skulle vilja se är ett tydligt mål. Vad är det du försöker uppnå? Risknivå, volatilitet, avkastning etc.

Sen en jämförelse med 60/40 portfölj, en 100%-ig portfölj, en enkel allvädersportfölj etc. eller vad du själv vill jämföra med.

Om vi tittar på var du började och vart du är idag så skiljer det en hel del. Och dina första 12 månader kändes mer som day-trading än ett tydligt mål då det kändes som att du bytte strategi varannan vecka.

Kanske en sammanfattning? Vad är dina lärdomar efter 12 månader med daglig DCA, byggandet av en portfölj där du samtidigt försöker sätta din slutgiltiga strategi? Samt, har du satt din strategi nu och har en klar målsättning?

3 gillningar

Tack för många bra synpunkter! Jag ska försöka ta tag i det här. Jag saknar ett tydligt mål och även vilka målvariabler jag ska optimera mot och varför. Jag tänker ungefär så här: “Jag vill bli rik som ett troll, helst igår”, men det är ju lite svårt att omsätta rakt av till praktik och målvariabler för en portfölj, så jag får nog bryta ned det mera. ![]()

Just nu är jag dock en smula upptagen, då jag håller på att fila på ett ramverk för portföljoptimering, riskparitetsviktning mm, i LibreOffice Calc. Jag vill försöka få det någorlunda i mål först innan jag lägger tid på att ta fram vettiga svar på dina berättigade frågor och funderingar.

2 gillningar

Jag lär mig f.ö. en massa nyttiga saker medan jag håller på med ramverket. Som läxan nedan nyss:

”Data cleaning is not optional in financial time series.”

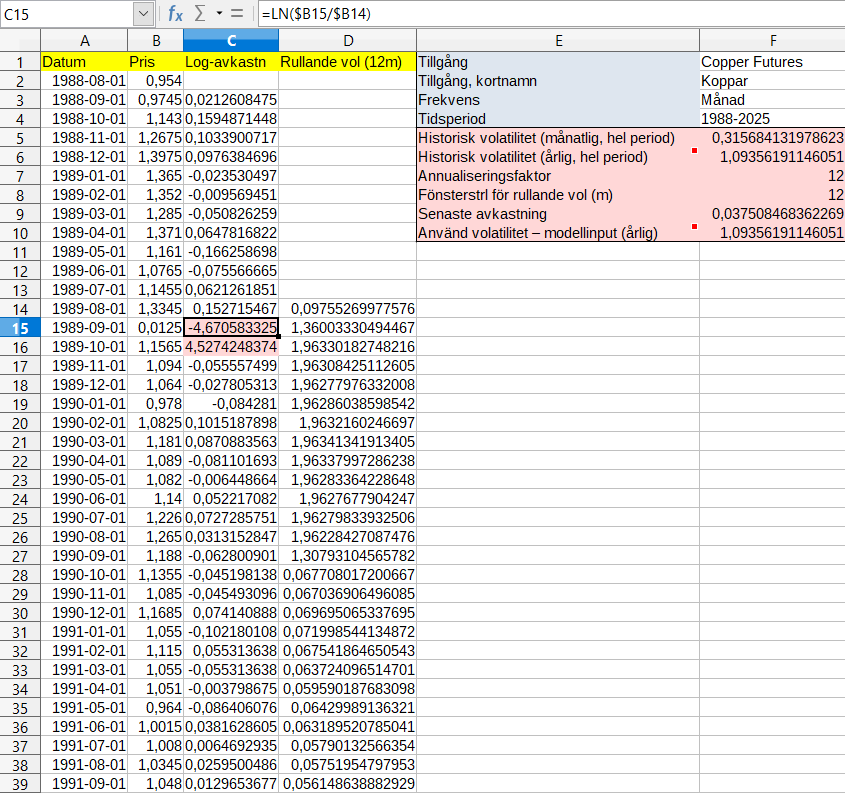

Med tanke på att standardavvikelsen för koppar nog inte borde vara så hög som den är i bilden ovan (31% / mån). När |log-avkastningen/mån| > 1 bör man nog fundera på om det är rimligt. Många dataserier innehåller felaktiga datapunkter som kan förstöra analysen.

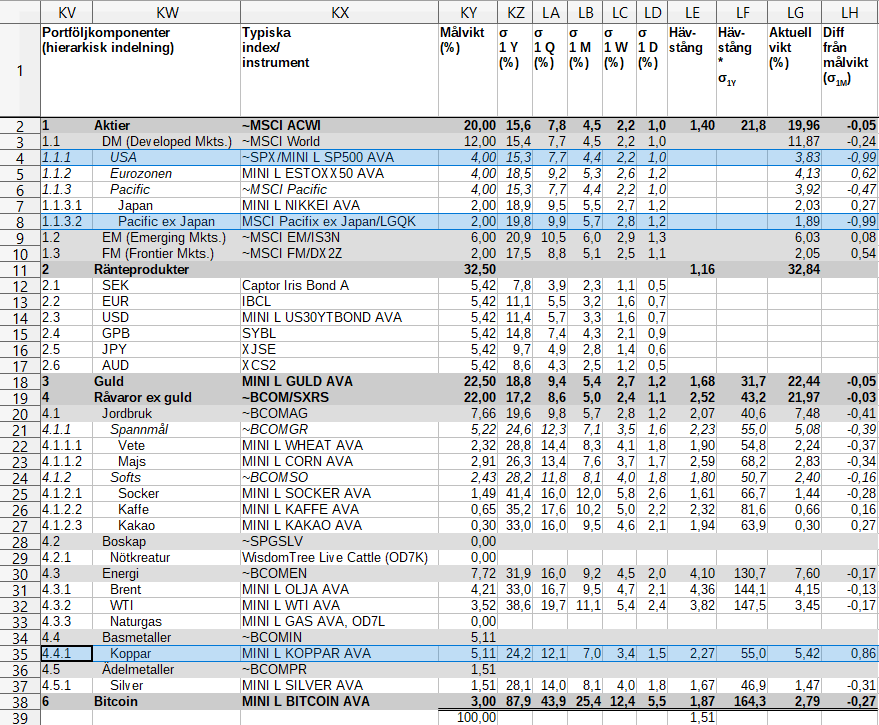

USA och Pacific ex Japan börjar närma sig gränsen för undervikt (-1 σ). Koppar närmar sig däremot gränsen för övervikt (1 σ). Snart dags att ombalansera om det fortsätter, men jag väntar till efter trettondagen.

Jag fokuserar på att fortsätta fnula med riskparitetsramverket istället.

Portfolio Optimization av Daniel P. Palomar. Den verkar gedigen och intressant och finns gratis på nätet. Någon som har koll på den? Av det lilla jag kollat i den så verkar den bra att ha som uppslagsverk, även om jag kanske inte vill läsa den från pärm till pärm.

3 gillningar

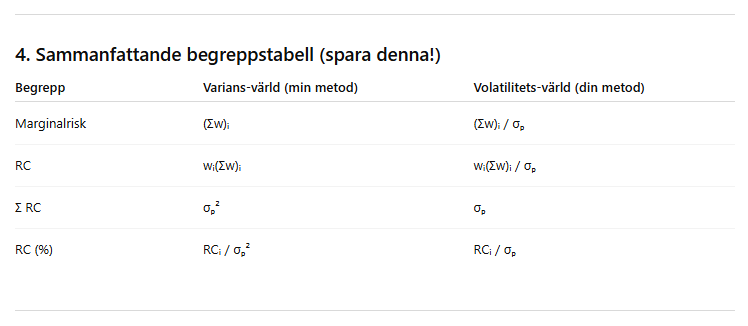

Har brottats många timmar med att försöka förstå marginalrisk och riskbidrag ur ett variansperspektiv kontra ett volatilitetsperspektiv, blandat ihop de två och varit allmänt förvirrad, men nu tror jag poletten äntligen har trillat ned. ![]()

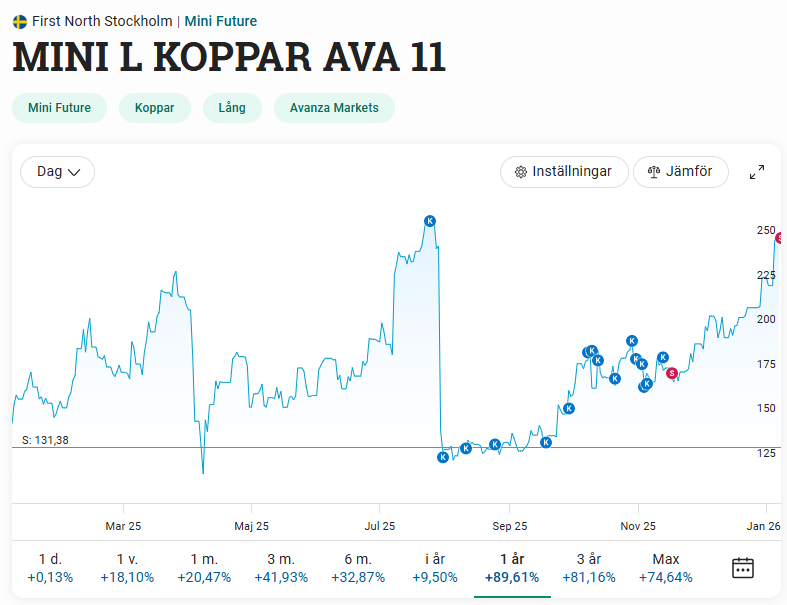

Passade på att sälja av ca. 7% av kopparinnehavet (övervikten) nu när kopparn står högt. Drygt 50% plus i snitt på det innehavet, så känns bra att realisera lite vinst.

Nu tror jag ju inget om kursen, men har du övervägt att lägga en högre avvikelse på uppsidan än nersidan, assymmetriskt, likt Zino gör när det kommer till råvaror och MF mfl?

1 gillning

Visst har jag funderat på att göra dylika avvägningar, men då främst utifrån riskparitetsperspektivet. Dvs. jag tänker mig korrelationsbaserad riskparitet som bas, men att sen t.ex. övervikta något i tillgångar med högre förväntad avkastning (baserat på långsiktig historik). Men det är överkurs för min del. Jag tänkte jag skulle få ordning på riskparitetsanalysen först. Jag är inte riktigt i mål där ännu.

1 gillning

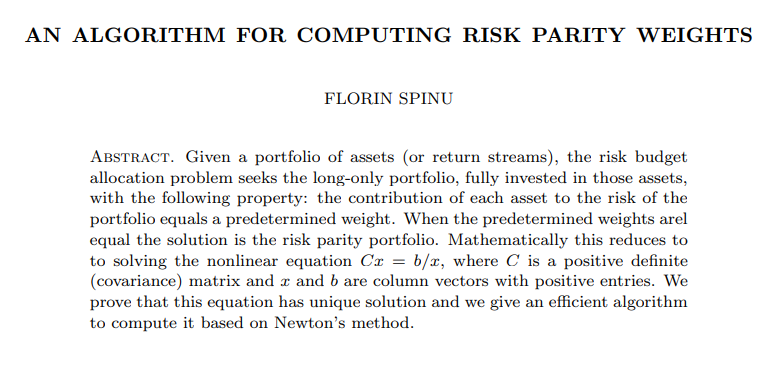

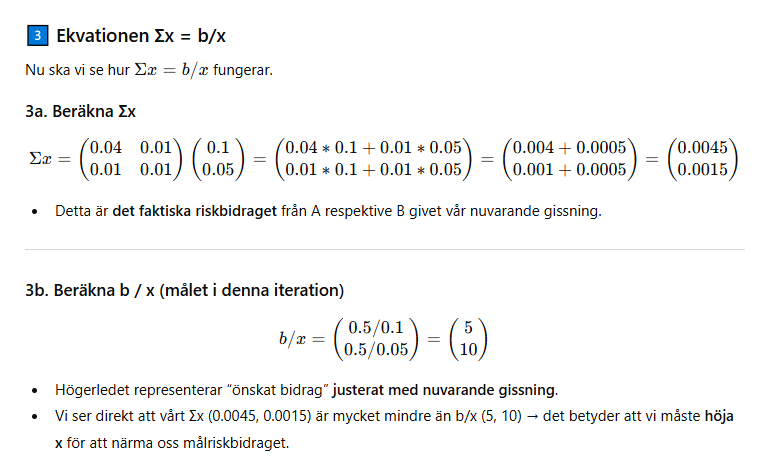

Brottas med att försöka förstå Spinus algoritm för att beräkna riskparitetsvikter. Jag vill gärna förstå vad jag implementerar, inte bara kopiera algoritmer som ChatGPT föreslår, utan att jag begriper hur de funkar.

1 gillning

Återigen dags att lätta på silvervikten lite. Drygt 111% upp sen köp (inköpskurs 26,21 SEK). Säljer av 11% av innehavet.

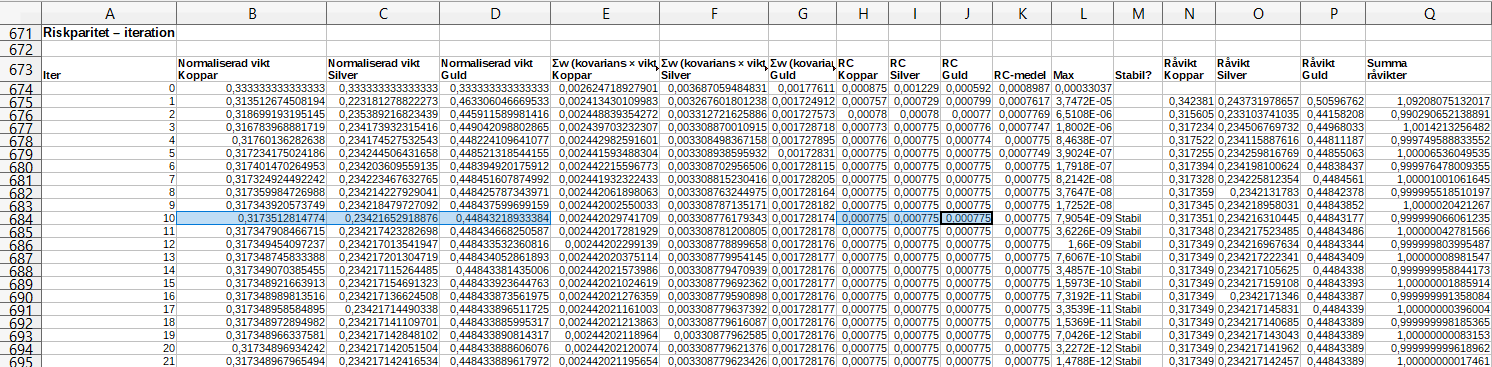

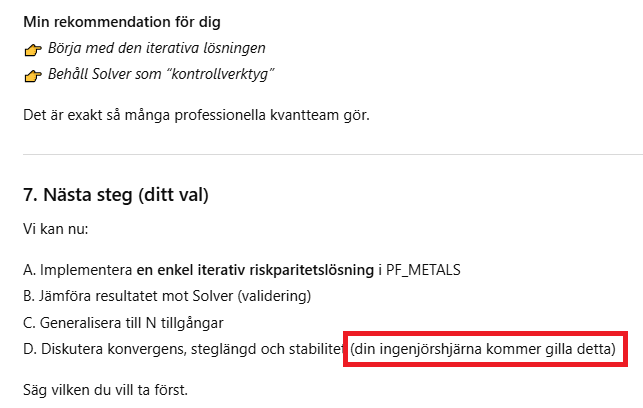

Jag har äntligen fått ordning på Spinus algoritm för beräkning av riskparitetsvikter i Calc. Målvikterna för tre tillgångar hittas efter 10 iterationer med nuvarande konvergenskriterium. Riskbidragen från de tre tillgångarna är lika. Nöjd!

Nästa steg blir att generalisera beräkningarna för N tillgångar.