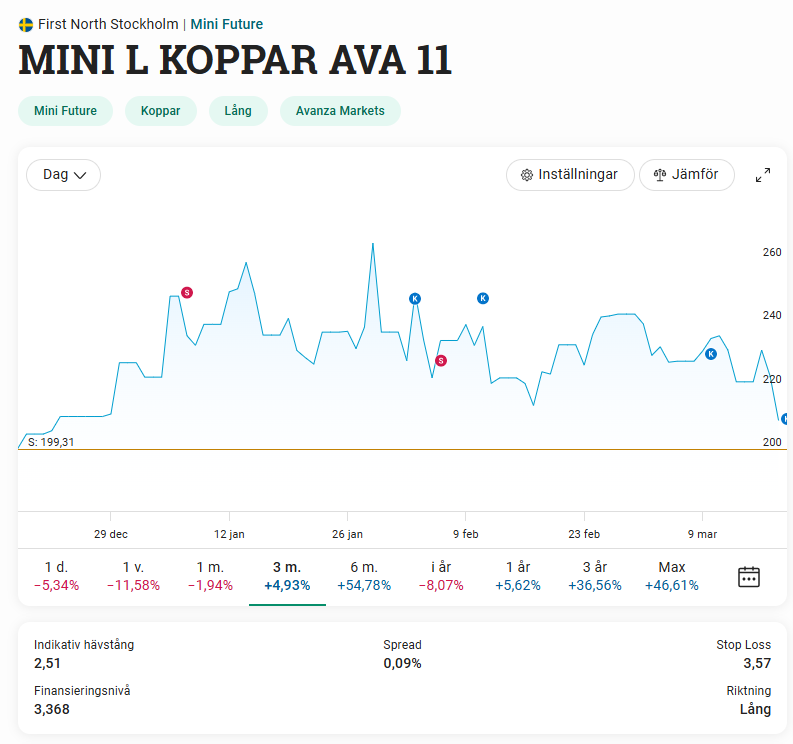

Mindre ombalansering inom råvaror i dag. Säljer av lite olja och köper lite koppar för att dra nytta av prisfluktuationerna. Annars händer inte så mycket i portföljen för tillfället, trots Iran-konflikten. Portföljens NAV är ned knappt 1,5% sen ATH 12 mars.

2 gillningar

Jäklar vad marknaden surnade till i dag då. I princip alla tillgångsslag är ned: guld, aktier, övriga råvaror, långa amerikanska statsobligationer, BTC. Jag misstänker att det var gårdagens FED-besked, med bibehållen ränta, som gjorde marknaderna lite extra negativa. NAV-värdet på portföljen dök drygt 2% sen i går. Nu nere på ca. 3,6% under ATH, men fortfarande inte mycket att lyfta på ögonbrynen för. Portföljens normala volatilitet för en månad ligger på ca. 4%.

Jag tänker f.ö. att sådana här tillfällen, vid någon extra dipp varje månad, som slår över hela portföljen, kan vara bra att tillfälligt utöka hävet lite grann. Jag tänkte dock försöka hålla mig till jag passerar gränsen för enmånadsvolatiliteten som f.n. ligger på ca. 3,98%. Kanske blir marknaderna ännu surare i morgon, sista dagen på veckan, eller så studsar priserna tillbaka upp igen. Vem vet?

Dippköp

I går vid middagstid hade portföljens NAV rasat med drygt 7% och GAV med drygt 4% sen ATH den 12 mars. 7% i NAV motsvarar ungefär σ1Q (stdev för ett kvartal) för portföljen. Det kändes som att det var lite lugnare på marknaderna i går jämfört med i måndags, så jag passade på att öka på risken i portföljen genom att höja GAV till det värde det hade vid ATH. Detta genom att öka den totala hävstången i portföljen, som i går var ca. 1,60.

Jag skulle gissa att hävet nu hamnade på ca. 1,68 (jag gjorde samtidigt lite uttag ur portföljen inför månadsskiftets utgifter). Återstår att se senare i dagens statuskoll var hävet hamnar.

Höjningen av häv och GAV gjordes någorlunda proportionellt efter aktuell vikt i alla tillgångsslag utom ränteprodukter. Min tanke är att långsamt minska andelen ränteprodukter i portföljen. Före gårdagens transaktioner låg andelen ränteprodukter i portföljen på ca. 29,65% av GAV.

Jag noterar att främst guldet har studsat upp några procent sen gårdagens GAV-utvidgning, så det blir intressant att se hur det påverkar portföljen i dag när portföljens instrument börjar handlas.

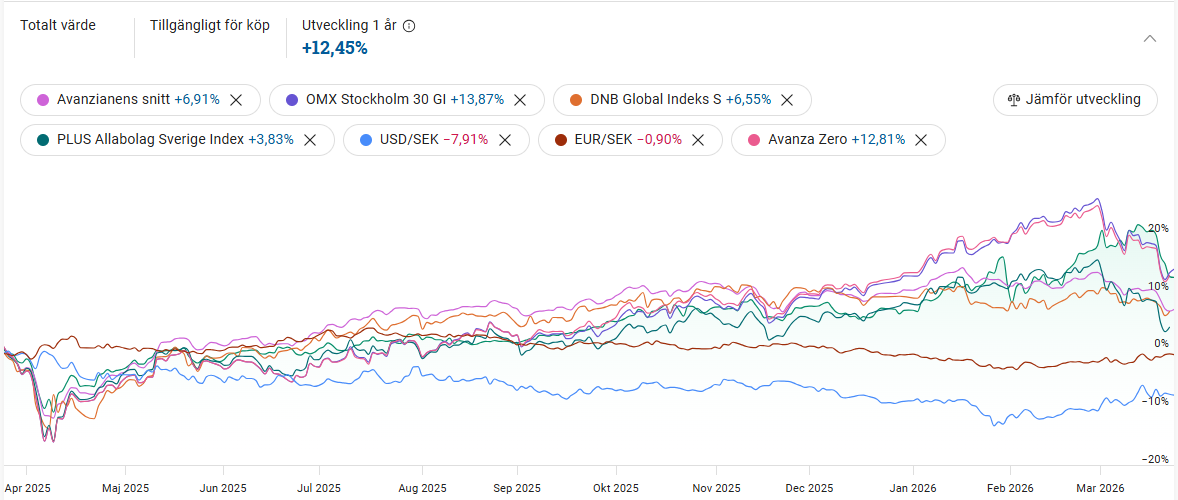

Även aktiemarknaderna (nedan) ser ut att ha reagerat positivt under natten, även om det ännu inte slagit igenom i indexet MSCI ACWI (blå kurva i grafen ovan).

2 gillningar

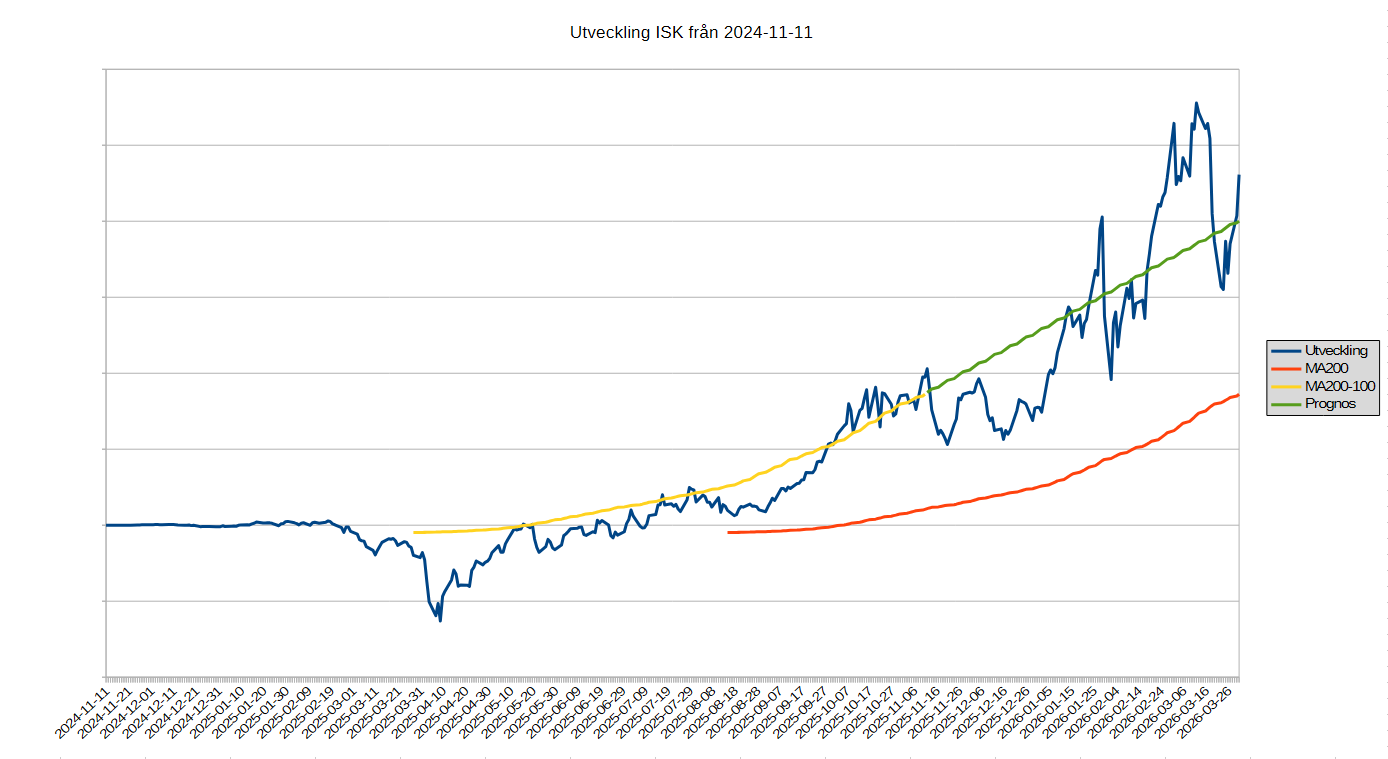

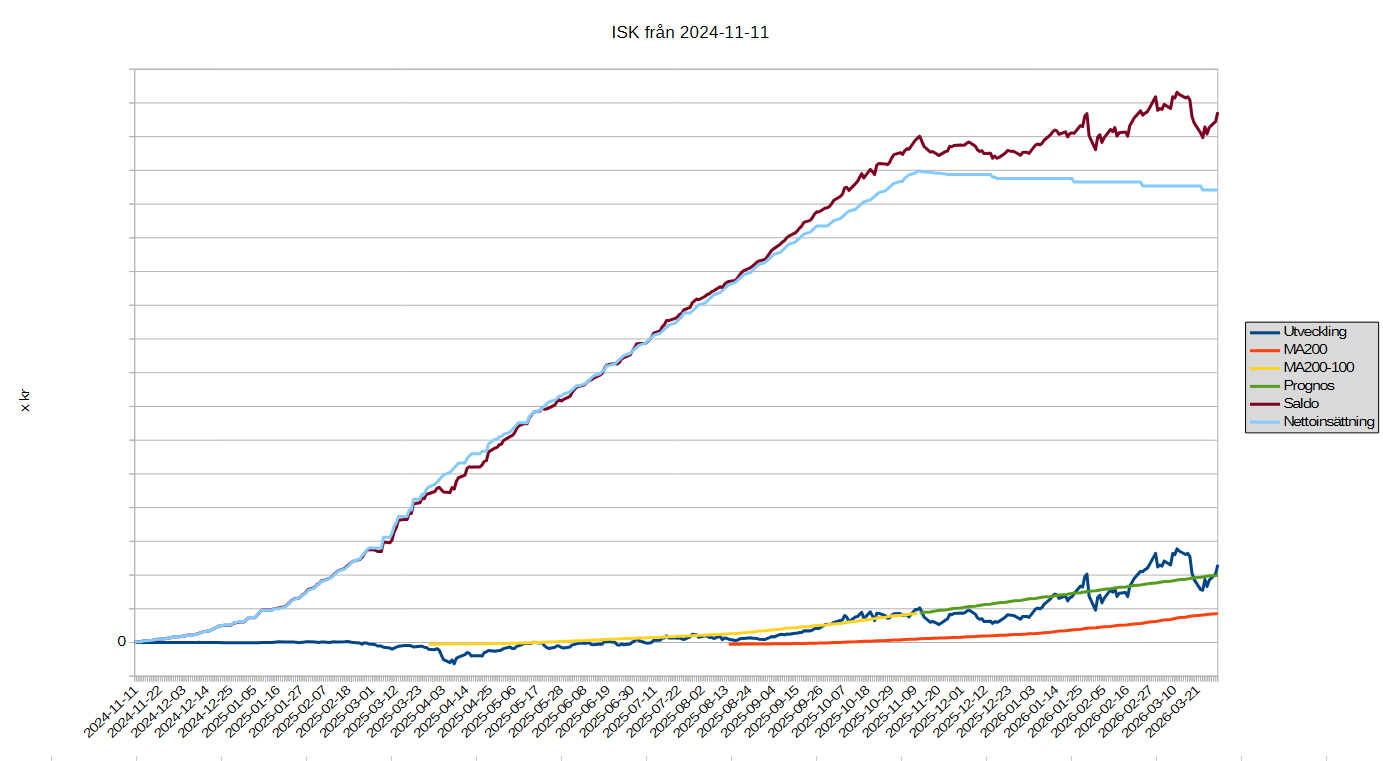

Jag labbar lite med att försöka prognosticera någon slags genomsnittlig utveckling på kontot. Jag använder mig av MA200 (röd kurva, som är snittavkastningen de senaste 200 dagarna). Sen förskjuter jag MA200 en halv period (100 dagar) bakåt, vilket ger mig den gula kurvan, som därmed är ett fasjusterat (centrerat) medelvärde.

Den gröna kurvan är en prognoskurva för var genomsnittsavkastningen borde hamna i framtiden, om jag antar samma lutning (derivata) på den göna kurvan som i slutet på de två MA-kurvorna.

Jag kan se ungefär hur mycket portföljen i snitt växer med f.n. i kronor per dag, per vecka, per månad etc. Vidare kan jag se ungefär vad portföljens förväntade snittavkastning är vid en viss tidpunkt, samt om och med hur mycket portföljen f.n. över- eller underavkastar i förhållande till den förväntade snittavkastningen (kronor eller %).

Jag tänker även att jag kan använda den informationen som kompletterande underlag för att besluta när det är läge att öka resp. dra ned på risk, hävstång etc. dvs i princip ett underlag för köp- och sälj för portföljen som helhet. Ligger jag långt över den gröna linjen är det kanske läge att sälja av lite, samt vice versa om jag ligger långt under.

Nyckelord: centrerat glidande medelvärde (Centered Moving Average), fasjusterad MA, lag-kompenserad MA, Zero-phase filtering (signalteori), derivata, trendhastighet, smoothed derivative, mean reversion gap, trend deviation

Tillägg: Jag gjorde en variant på diagrammet ovan, där jag även la in kurvor för saldo och nettoinsättning (insättningar-uttag) på kontot. Sambandet mellan kurvorna är Saldo=Nettoinsättning+Utveckling. Så länge saldotrenden på kontot är positiv, trots månatliga uttag (nettoinsättningen sjunker), så känns det någorlunda tryggt. Nästa steg blir kanske att lägga in kurvor även för GAV och hävstång.

Märkligt! Brent-terminerna faller med ca. 9% på en dag, de flesta jordbruksråvaror faller med dem, samt i stort sett allt annat i portföljen rusar. Samtidigt visar kontosammanställningen på öret samma summa för utvecklingen efter fredagen, som efter föregående dag. Antingen är det något fel eller så har jag en portfölj som är väldigt balanserad m.a.p. riskparitet. Eller en osannolik slump. ![]()

Tillägg: Då jag kollar på samma graf på måndagen efter helgen så skiljer det nu mellan torsdagens och fredagens utveckling. Jag antar att det är någon datakörning som Avanza inte kör förrän efter helgen, som gör att siffrorna inte uppdateras direkt på lördagen. Lite trist att man inte kan få en rättvisande siffra direkt efter att handelsveckan är slut, så att man kan göra en analys under helgen, då man har lite mer tid för eftertanke.

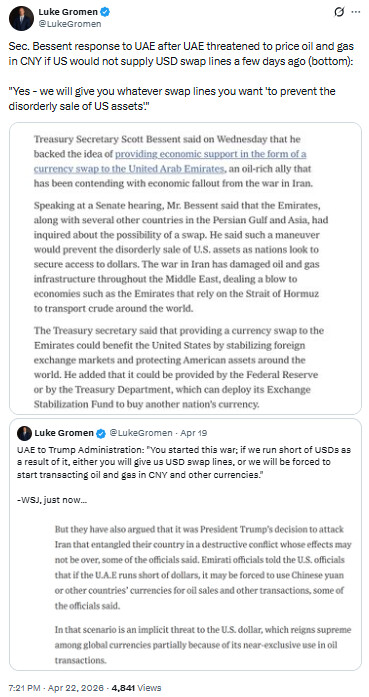

Jag sålde just av min exponering mot 30-åriga amerikanska statsobligationer. Nedan är inlägget som triggade min exit. Dessa obligationer har varit en ständig källa till oro på senaste tiden, trots att de inte motsvarade mer än drygt 5% av portföljens GAV.

Innehavet riktade mot dessa obligationer tillhör inte mina mest lyckade affärer…

3 gillningar

Portföljens NAV stängde på nytt ATH i går, 30 april, v.g. dagliga stängningskurser. Senaste tillfället var den 12 mars. Intradagsmässigt ligger jag dock fortfarande någon procent under NAV-ATH, som jag också noterade den 12 mars.

Jag har nog innehaven i olja att tacka för mycket av den utvecklingen. I går, strax före 13-tiden var viktfördelningen (mätt i % av GAV) i portföljen som följer:

Råvaror ex guld 26,5% (varav olja 10,1%)

Guld 25,2%

Aktier 23,0%

Ränteprodukter 23,0%

Bitcoin 2,2%

Portföljens hävstång (GAV/NAV) var vid samma tillfälle ca. 1,55.

Jag har f.ö. varit relativt passiv de senaste nio dagarna, sen jag sålde av de amerikanska statsobligationerna, förutom ett mindre uttag i samband med månadsskiftet för att betala räkningarna. I princip bara kollat portföljens dagliga status och följt med lite i nyhetsflödet.

Jag skulle behöva lägga mer tid på analys och göra en del taktiska överväganden, men det har varit mycket annat i livet den senaste veckan, så det har haft låg prio just nu.

1 gillning

Har inte kollat i din tråd på tre månader så det blev en del inlägg att läsa.

Inläggen ger mig känslan av daytrading/betting med tanke på alla köp/sälj av mini futures etc.

Nu har det gått ett år sedan du startade tråden, vad är din reflektion av året som gått? Har du gjort det du skrev att du skulle göra i första tråden eller har du bytt strategi?

Hur mycket tid lägger du på detta dagligen?

Mår du bra av alla dessa analyser, köp, sälj, uppgångar, nedgångar etc.? Kan du sova lugnt eller måste du avsluta positioner varje dag för att kunna slappna av?

6 gillningar