(Detta inlägg kanske passar bättre i [Ombalanseringens magi] (Ombalanseringens magi) men fortsätter eftersom jag började här och det är en Allvädersportfölj som jämförs).

Sedan mitt förra inlägg så har det skavt i mig att jag härledde fram en formel från slutsatserna av en simulering gjord med syntetiskt data (ur den väldigt bra ReSolve-artikeln). Det borde finnas en formel som ger samma teoretiska resultat utan simuleringar.

Baserat på artikeln Chasing down the rebalancing premium samt ReSolve-artikeln så ser man att ombalanseringspremien hänger ihop väldigt mycket med Volatility Drag (VD), att det man gör med ombalansering av tillgångar är att minimera effekten av den. Ombalanseringspremien är lite av “motgiftet” för VD. Kallas även för “volatility harvesting” vilket är ett bra begrepp.

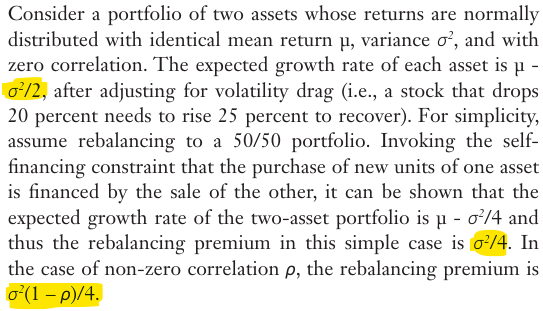

VD för några enkla fall ser vi gulmarkerade formler för nedan (i ordning) för

- en tillgång

- två helt okorrelerade likaviktade tillgångar

- två likaviktade tillgångar med korrelation p

Jag letade och letade och hittade aldrig någon generell formel, innan jag till slut frågade ChatGPT ![]() :

:

Man ser likheten med det sista enkla fallet i föregående bild. Man ser också fort att ju större volatilitet, samt ju större negativ korrelation, desto större blir ombalanseringspremien. Dessutom, att förväntad avkastning spelar ingen roll, du kan alltså har innehav med 0% förväntad avkastning och ändå få en premie.

Med denna formel har jag nu kört nya tester, med följande parametrar för de enkla portföljerna:

- förväntad avkastning aktier: 7%, volatilitet 14%

- förväntad avkastning räntor: 2%, volatilitet 4%

- korrelation: +0,15

(Vill någon se/ha värdena för allvädersportföljen så kan jag skicka det… blir väldigt många korrelationer då den innehåller 10 olika tillgångsslag)

| Beskrivning | Volatilitet | CAGR | Premie | Premie% | CAGR+premie | Sharpekvot |

|---|---|---|---|---|---|---|

| 100% aktier | 14% | 6,02% | 0% | 0% | 6,02% | 0,43 |

| 90/10 | 12,3% | 5,75% | 0,04% | 0,6% | 5,79% | 0,47 |

| 60/40 | 8,78% | 4,62% | 0,11% | 2,4% | 4,73% | 0,54 |

| Allväder | 5,84% | 4.26% | 1,00% | 23% | 5,26% | 0,92 |

| Allväder 1.7x | 10% | 7,10% | 2,92% | 41% | 10,02% | 1,00 |

CAGR är geometrisk avkastning, dvs med subtraherad volatility drag.

Sista raden är allvädersportföljen när den är uppskalad till 10% volatilitet, vilket man gör genom att multiplicera alla förvänade avkastningar och alla volatiliteter med samma faktor (10,0 / 5,84 = 1.7x). Som det syns i formeln från ChatGPT så ökar premien kvadratiskt med hävstång. Anledning till att jag gjorde detta var för att jämföra med resultatet från ReSolve-artikeln, där samtliga simulerade portföljer skalades upp till 10% och uppnådde då över 3% i premium.

Detta är ju väldigt teoretiskt, men ändå trevligt att se att min allvädersportfölj, utan hävstång, ger nästan samma absoluta avkastning som en 90/10-portfölj fast till halva risken.