Ja precis. Ditt citat där förtydligar.

3 gillningar

Jag tolkar din fråga som synonym med vad man hade gjort som svensk, ifall Captor Iris inte hade funnits och längsta duration på statsobligationsfond således hade varit Storebrand Obligation med sina ~6 år. Det är en intressant fråga!

I sådana fall hade jag personligen troligtvis helt enkelt volatilitetsviktat statsobligationerna, dvs utökat andelen för att komma upp i likvärdig volatilitet som övriga tillgångsslag, precis som du själv föreslår. Jag hade dock skalat ned resterande portfölj med likvärdiga andelar (dvs 5% vardera från aktier/råvaror/guld i ditt exempel) för att bibehålla balansen.

Alternativt hade jag helt enkelt accepterat den ökade valutarisken och bara kört med DBXG + IS04, såsom du också föreslår. Du har ju ändå lyckats få in 20% NOK i portföljen redan.

4 gillningar

(Detta inlägg kanske passar bättre i [Ombalanseringens magi] (Ombalanseringens magi) men fortsätter eftersom jag började här och det är en Allvädersportfölj som jämförs).

Sedan mitt förra inlägg så har det skavt i mig att jag härledde fram en formel från slutsatserna av en simulering gjord med syntetiskt data (ur den väldigt bra ReSolve-artikeln). Det borde finnas en formel som ger samma teoretiska resultat utan simuleringar.

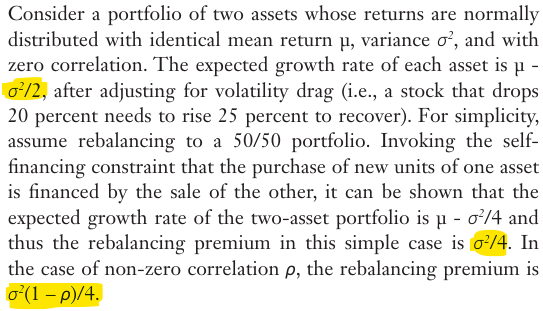

Baserat på artikeln Chasing down the rebalancing premium samt ReSolve-artikeln så ser man att ombalanseringspremien hänger ihop väldigt mycket med Volatility Drag (VD), att det man gör med ombalansering av tillgångar är att minimera effekten av den. Ombalanseringspremien är lite av “motgiftet” för VD. Kallas även för “volatility harvesting” vilket är ett bra begrepp.

VD för några enkla fall ser vi gulmarkerade formler för nedan (i ordning) för

- en tillgång

- två helt okorrelerade likaviktade tillgångar

- två likaviktade tillgångar med korrelation p

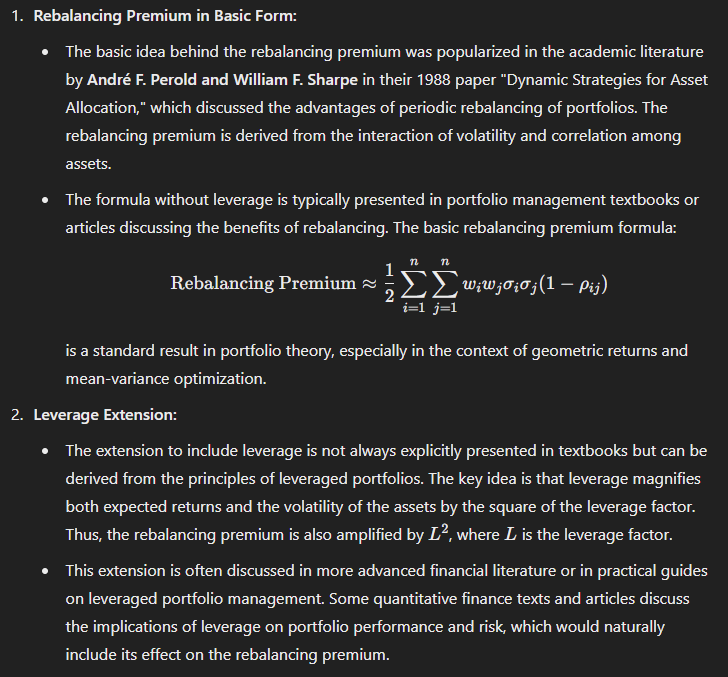

Jag letade och letade och hittade aldrig någon generell formel, innan jag till slut frågade ChatGPT ![]() :

:

Man ser likheten med det sista enkla fallet i föregående bild. Man ser också fort att ju större volatilitet, samt ju större negativ korrelation, desto större blir ombalanseringspremien. Dessutom, att förväntad avkastning spelar ingen roll, du kan alltså har innehav med 0% förväntad avkastning och ändå få en premie.

Med denna formel har jag nu kört nya tester, med följande parametrar för de enkla portföljerna:

- förväntad avkastning aktier: 7%, volatilitet 14%

- förväntad avkastning räntor: 2%, volatilitet 4%

- korrelation: +0,15

(Vill någon se/ha värdena för allvädersportföljen så kan jag skicka det… blir väldigt många korrelationer då den innehåller 10 olika tillgångsslag)

| Beskrivning | Volatilitet | CAGR | Premie | Premie% | CAGR+premie | Sharpekvot |

|---|---|---|---|---|---|---|

| 100% aktier | 14% | 6,02% | 0% | 0% | 6,02% | 0,43 |

| 90/10 | 12,3% | 5,75% | 0,04% | 0,6% | 5,79% | 0,47 |

| 60/40 | 8,78% | 4,62% | 0,11% | 2,4% | 4,73% | 0,54 |

| Allväder | 5,84% | 4.26% | 1,00% | 23% | 5,26% | 0,92 |

| Allväder 1.7x | 10% | 7,10% | 2,92% | 41% | 10,02% | 1,00 |

CAGR är geometrisk avkastning, dvs med subtraherad volatility drag.

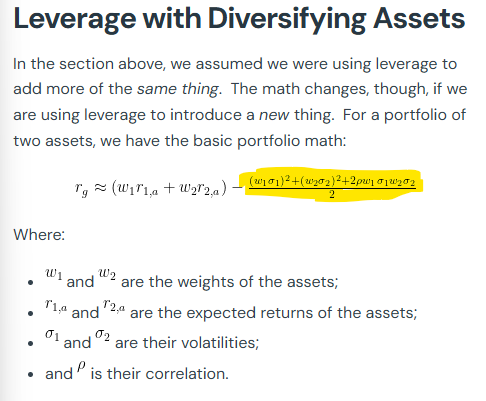

Sista raden är allvädersportföljen när den är uppskalad till 10% volatilitet, vilket man gör genom att multiplicera alla förvänade avkastningar och alla volatiliteter med samma faktor (10,0 / 5,84 = 1.7x). Som det syns i formeln från ChatGPT så ökar premien kvadratiskt med hävstång. Anledning till att jag gjorde detta var för att jämföra med resultatet från ReSolve-artikeln, där samtliga simulerade portföljer skalades upp till 10% och uppnådde då över 3% i premium.

Detta är ju väldigt teoretiskt, men ändå trevligt att se att min allvädersportfölj, utan hävstång, ger nästan samma absoluta avkastning som en 90/10-portfölj fast till halva risken.

8 gillningar

Intressant men jag litar ca noll på ChatGPT tills någon människa här kan bekräfta att källan och formeln existerar.

EDIT: Ursäkta, du kanske hade kollat?

3 gillningar

Jag har funderat lite på det här med valutarörelser i SEK/USD som en viss hedge vid ett försämrat marknadsklimat. Historiskt har det, som du tidigare påpekat, vart en flykt till Dollar vid oroliga tider.

Men ser man nu så har inte SEK återhämtat sig som till en viss del skett tidigare, IMF uppskattar att SEK är 17% undervärderad ( https://www.imf.org/-/media/Files/Publications/ESR/2024/English/text.ashx ) - i ett läge där SEK potentiellt redan är undervärderad kanske den här typen av skydd fungerar sämre? Kanske finns det en timingregel här också, om man orkar.

1 gillning

Vad är 1,7x i det här fallet? Hävstång? ![]()

1 gillning

Jag har inte hittat exakt den formeln än, men jag letar fortfarande. Men den ser onekligen ut att kunna vara motsatsen till volatility drag, som det är lättare att hitta exempel på, exempelvis här: Return Stacking and Volatility Drag - Return Stacked® Portfolio Solutions:

Ja precis, hade dock skrivit fel i första inlägget så förstår om det var förvirrande ![]()

Ska vara 10,0 / 5,84 = 1.7x

EDIT: väldigt bra förklarat i slutet av artikeln:

The simple takeaway is this: more volatility means more volatility drag. If you double your exposure through leverage, you quadruple your volatility drag. If you are able to layer on a negatively correlated asset, however, your portfolio volatility will go down , and with it your volatility drag.

Det är det sistnämna som är premien, som vi “tar tillbaka” från Volatility Drag i den geometriska avkastningen.

3 gillningar

Nja, jag är mest förvirrad över hur du uppnår 1,7x hävstång utan en väldigt hög ränta som äter upp avkastningen ![]() För räntan kan väl inte vara avräknad redan från 10 % CAGR?

För räntan kan väl inte vara avräknad redan från 10 % CAGR?

Nej, någon ränta är inte medräknat. Från första inlägget:

(Sedan har jag faktiskt inte räknat ut min verkliga hävstång, men inte omöjligt att den är, eller åtminstone går att få, uppemot 1.7x med relativt bra ränta. 1.5x hävstång på Nordnet till deras lägsta ränta där alla de investerade pengarna kommer från mitt villalån på villan som är belånad till 50%, till ungefär samma ränta)

1 gillning

Ahaa, ojdå, jag läste lite slarvigt, trodde fokus var på 1,7x som att det användes som ett argument för en rimlig portfölj. ![]()

Visst, räknar man in lånade pengar från t.ex. bolån så.

Hur gör man ens för att räkna ut hävstång på t.ex. fonder med pengar som är lånade (och ger hävstång) på annan investering? Blir lite knas i mitt huvud där.

1 gillning

Ja du läste nog lite fort, sista meningen:

![]()

2 gillningar

Bra jobbat!

Jag känner till att korta räntor inte är med i allvärdersportföljen p.g.a att de inte har någon riskpremie. Skulle de dock inte kunna ha en plats för att bidra med ombalanseringspremie? Skulle även vilja sänka volatiliteten ytterliggare. Jag har haft ca 5% i min Golden Butterfly-inspirerade portfölj, men längre avkastning också. Om jag väljer att ta in korta räntefonder fonder blir det nog aktivt förvaltade räntefonder som Spiltan räntefond eller IKC Avkastningsfond.

Jag funderar också på om man hade kunnat undersöka att sektor-rotera aktiefonderna för att vinna ombalanseringspremie? Men de är kanske alldeles för hög korrelation mellan sektorer för att det ska löna sig.

Som vanligt mycket funderingar och lite data ![]()

5 gillningar

Fast de är i huvudsak företagspapper dvs korrelerar med börsen. Spiltan tappade 4-5% i corona kraschen och IKC närmare -10% eftersom den är mycket åt high yield hållet

Dessutom är svenska företagspappers marknaden inte speciellt djup vilket ledde till att flera fonder med företagspapper stoppades tillfälligt för handel när det inte fanns köpare under corona kraschen. Kanske något att ha i åtanke så att det man håller faktiskt ska vara säkert likvidt när man vill ombalansera i en krasch.

Så för ombalanseringseffekt mot korta räntefonder så hade jag nog föredragit de med AAA rating och likvida papper garanterade av stat tex AMF Kort eller SEB Likviditet. Fast kanske ännu hellre sparkonto om än med ännu lägre avkastning.

3 gillningar

De är ganska volatila för att vara kort ränta, men avkastar därför lite bättre än Simplicity Likviditet som har väldigt låg volatilitet men kontinuerligt stiger (nästan jämt).

Jag har haft Simplicity Likviditet just för att minska volatiliteten och rädda vinster till en säker placering. Det fungerar.

Korta räntefonder skyddar inte mot inflation, de stiger sällan bättre än inflationen.

Men nu när räntorna faller är det marknadsläge för långa räntefonder.

På det här forumet är captor iris populär.

Men om man kompletterar 50/50 Captor Iris med Simplicity Likviditet, då bör effekten (kurvans rörelsemönster) bli att man får något som liknar AMF Lång , så nu kör jag AMF Lång.

1 gillning

Dålig publicitet om svensk kriminalitet och andra sociala problem

kanske gör att kronan inte är intressant att spekulera upp, meeen

När USA har sänkt sin ränta några gånger så kommer troligen USD försvagas mot kronan.

Ökad arbetslöshet i statistiken för 2 veckor sedan i USA talar för att Fed kommer igång med ränte-sänkningarna redan i september.

Jag lovar inget, men det är rimligt att ha en hypotes om att kronan stärks under hösten-vintern.

Då blir det billigare för Svenskar att handla amerikanska aktier och obligationer.

Avanzas svar på samma fråga angående VOOL:

Jag kan givetvis inte ge ut några garantier, men jag kommer att ta detta vidare till våra utvecklare för att se över möjligheten att ev. expandera kunskapstest för att kunna möjliggöra handel i mer avancerade ETF:er.

2 gillningar

Att gå lång i VOOL är en förlustaffär eftersom det är en lång fallande kurva.

Att kortsiktigt tajma när VOOL eller vix ska stiga, det är bara knasigt. Det går inte.

Det kanske går att sätta upp regler för sin egen handel så man kanske kan gå +/- noll om man lägger in larm så man snabbt kan sälja när VOOL råkar göra vinst, men det är inte ofta.

1 gillning

Tack ska ni!

Jag har väl lite svårt att släppa mina gamla trotjänare ![]()

2 gillningar

Fantastiskt jobb med dina uträkningar, stor eloge ![]() Visst är planen att detta ska finnas tillgängligt för alla som lägger in sina portföljer på Inveztor också? Så toppen det vore att kunna se förväntad avkastning inkl. förväntad ombalanseringspremie med några klick.

Visst är planen att detta ska finnas tillgängligt för alla som lägger in sina portföljer på Inveztor också? Så toppen det vore att kunna se förväntad avkastning inkl. förväntad ombalanseringspremie med några klick.

Det är mycket matematisk jargong i ditt inlägg, så för alla icke-matematiker är alltså kontentan att ombalanseringspremien uppstår ur minskad volatilitet (specifikt minskad skillnad mellan aritmetisk och geometrisk avkastning) och kan ge uppemot 3% i extra årlig avkastning, vilket en allvädersportfölj försöker utnyttja maximalt. Till er som inte läst ombalanseringens magi rekommenderar jag starkt att läsa den tråden.

En rolig insikt jag fick av ditt inlägg är att jag matematiskt kan definiera den “ultimata” allvädersportföljen. Eftersom ombalanseringspremien är σ^2(1-ρ)/4 innebär det att en perfekt balanserad portfölj, där korrelationen i motstående kvadranter i tillväxt/inflation-diagrammet alltid är ρ = -1, har σ^2/2 i ombalanseringspremie, alltså lika stor som “volatility drag”, så att portföljens μ = CAGR. Det är alltså detta vi eftersträvar i denna tråd ![]()

Väldigt kul att du kan visa att ex-ante förväntad avkastning för din allvädersportfölj och en 90/10 är så lika. I poddavsnittet slängde jag mig ju med att min allvädersportfölj offrar 1-2% i absolut avkastning mot en vanlig globalfond i utbyte mot halverad (grundportföljen) eller tredjedels (avancerade portföljen) risk, men jag börjar alltmer luta åt att man knappt offrar något alls, även utan belåning. Särskilt eftersom 7% realavkastning hos aktier sannolikt är en överskattning, ska skriva ett inlägg om detta med artikelreferenser när jag får tid.

Visst är det förväntad överavkastning utöver riskfri ränta som redovisas i tabellen förresten? Kan vara bra att poängtera.

Jag la till din senaste portföljvariant bland exempelportföljerna förresten, hoppas det är OK!

7 gillningar

Tack… det är ett pågående jobb att försöka förstå mer/varför, samt gå bakåt i trådar för att se vad som redan har avhandlats ![]() Ja, det kommer att komma med där i någon form framgent.

Ja, det kommer att komma med där i någon form framgent.

Jag har hittat en extremt bra artikel nu som förklarar (vad jag tror) hela ombalanseringspremien med enkla exempel och med matematiken för att backa upp det (inkl härledning av formeln jag klippte in från ChatGPT tidigare), men jag tänker att det passar bättre i Ombalanseringens magi-tråden istället, kommer ett inlägg där inom kort. (spoiler: minskad volatilitet och skillnad mellan aritmetisk och geometrisk avkastning är bara halva förklaringen).

Japp, CAGR är avkastning utöver riskfri ränta.

Ja det går fint. Den har kanske inte så “snygga” vikter som är lätta att komma ihåg, utan bygger helt på bra volatilitetsviktning samt försöker få med många okorrelerade tillgångar med relativt få komponenter (allra helst få ETF:er) ![]()

5 gillningar