Hur har du räknat fram Viktad volat. i din tabell?

Jag hade förstått det som viktad volat.= Vikt*Volat.?

Om vi tar aktierna i min portfölj som exempel. De absoluta vikterna inom tillgångsslaget Aktier för hela portföljen är 6, 6, 2, resp. 8%. För att skala upp dom till “interna” vikter inom tillgångsslaget så skulle vi dela med summan 22% (0,22). Men eftersom detta tillgångsslag eg. skulle ha en totalvikt på 24% (0,24) i portföljen så är det det vi ska dela med.

Så först summera vikt * volatilitet och sedan dela med 0,24

Hoppas jag både har tänkt och förklarat rätt ![]()

1 gillning

Formeln är verifierad, samma “upptäcktes” redan 1992 av Fama. Se:

2 gillningar

Minitips!

Både Avanza och Nordnet erbjuder strukna avgifter och courtage upp till 50k. Man borde använda sig av båda och hålla max ~45k av den svindyra Lynx Dynamic i säg Avanza och resterande portfölj (inkl eventuell Lynx Dynamic där också beroende på kapital) på t.ex. Nordnet. Borde spara ca 1200kr / år i bara avgifter.

EDIT 1: Eventuellt kanske man kan spegla en identisk men till kapitalet mindre portfölj (igen max ~45k) på andra banken som man använder när man ombalanserar och låter dem bjuda på handelsavgifter.

EDIT 2:

Till och med valutaväxlingsavgifter betalas tillbaka! Dock oklart om det gäller courtage också på Avanza.

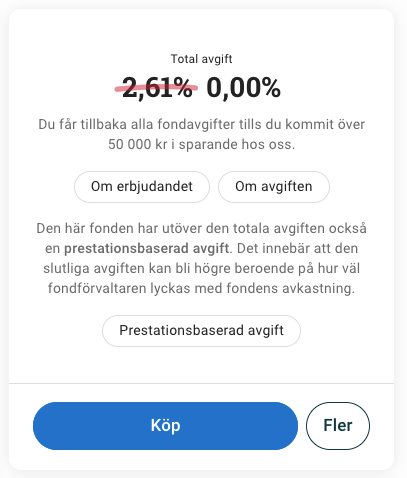

Vilka fondavgifter ingår i återbetalningen?

Din återbetalning beräknas på fondernas Totala avgift. I den ingår förvaltningsavgift, löpande avgifter, transaktionskostnader och eventuella övriga avgifter.

Eventuella växlingsavgifter som tillkommer vid handel i fonder som handlas i utländsk valuta kommer också att betalas tillbaka.

Dock kan man inte få detta erbjudande om man tidigare vid något tillfälle haft mer än 50k totalt sparande hos Avanza.

Kan jag byta till Start om jag redan är kund?

Du hamnar automatiskt i courtageklass Start när du blir kund hos oss. Om du själv ändrar courtageklass så kan du inte ändra tillbaka till courtageklass Start.

När du kommit över 50 000 kr vid något tillfälle, eller har gjort fler än 500 gratisaffärer under en 12 månader, så flyttas du automatiskt till courtageklass Mini och kan då inte välja Start igen.

EDIT 3:

Sparar man med sin partner kan man ju göra samma sak där (om man nått taket) och på så sätt spara ca 2400kr / år, eller till och med 3600kr / år om man använder fyra konton: ett som har huvudportföljen och tre med antingen Lynx Dynamic eller speglingar i ombalanseringssyfte, eller en kombination.

Med JFB:s exempelportfölj får man ner totala förvaltningsavgiften till 0.265% från 0.525%.

EDIT 4:

Dock verkar det som, i alla fall hos Avanza, att de bara bjuder på courtaget på Stockholmsbörsen, alltså gäller det inte våra ETF:er.

3 gillningar

Lynx dynamic är misslyckade i sina försök att sätta ihop en Permanent portölj, med endast 30 % avkastning de senaste 10 åren.

Troligen för de krånglar till allt med termins-handel.

Du kan göra jobbet bättre själv om du följer instruktionerna här: RikaTillsammans-portföljen - ett sparande som alltid ska gå plus

1 gillning

För det första:

Tror du missar poängen med mitt inlägg: Genom att sprida innehaven på olika konton kan du (upp till) halvera förvaltningsavgiften på en av exempelportföljerna som diskuterats i denna tråd. Detta genom att bara äga det dyraste innehavet på ett ställe. Alternativt spara på andra förvaltnings- och transaktionsavgifter genom en speglad variant av portföljen med ombalansering som syfte. Detta gäller oavsett Lynx Dynamic eller inte.

För det andra: Baserat på ditt inlägg tror jag inte du förstått syftet med Managed Futures-strategin (CTA) och dess potential att kunna prestera oavsett ekonomiskt klimat. Målet för Lynx är inte att sätta ihop en permanentportfölj! Det vore löjligt.

För det tredje: Det vi alla här i tråden försöker göra är ju att sätta ihop en Allvädersportfölj. Permanentportföljen har redan behandlats tidigare, se t.ex. första inlägget, och är klart sämre än de andra alternativ som föreslagits här.

1 gillning

Lynx har inte för avsikt att vara en permanent portfölj, de säger själva att det är ett komplement till aktiefonder.

Det känns inte som att du ens vet vad tråden handlar om…

Snyggt! Jag tänkte att jag själv skulle försöka kolla den vid tillfälle, men har inte hunnit och hinner nog inte snart heller.

1 gillning

Lynx fond har presterat sämre än en permanent portfölj de senaste 10 åren, det är löjligt att lägga pengar i en sådan fond.

Både lynx cta och en permanent allvädersportfölj är verksamma på flera olika marknader, men permanent-portföljen avkastar bättre.

3 gillningar

Som sagt, tror du har missat poängen. Tanken är inte att komponenterna i en allvädersportfölj ska utvärderas var och en för sig. En komponent kan ha väldigt dålig avkastning över tid (tom 0%) så länge den är relativt tillförlitligt okorrelerad mot övriga komponenter.

6 gillningar

Du har rätt i att man kan diversifiera till nästan vad som helst ex har fonden AstraZeneca Allemansfond i 25 år diversifierat till just den läkemedelsaktien med framgång.

Det är lättare att hålla fast vid en portfölj där de olika komponenterna långsiktigt har ett positivt avkastande genomsnitt.

Hej,

Hoppas det är OK med en lite “dum” fråga. Min portfölj motsvarar till ca 80% grundportföljen. Jag vill automatisera ett månadssparande för att undvika aktivitet, förutom vid ombalansering.

Alternativ 1: Månadsspara i fonder som hyfsat liknar originalen och sedan sälja och ombalansera in i ”rätt” fonder 2x/år vid ombalansering. Fungerar bra för aktiedelen, men ränteproxyn har halverad duration och högre kreditrisk. Råvaruproxyn har mycket lägre volatilitet, och för guld sparar jag på konto tills ombalansering.

Alternativ 2: Månadsspara allt utom guld direkt i NorQuant och ombalansera 2x/år enligt samma upplägg som ovan. NorQuant får inte använda derivat eller blanka aktier, så det känns mindre riskfyllt än vissa alternativ. Mindre krångel, men ev mer avgifter och risk för algoritmmissar.

Tankar?

1 gillning

Ingen dum fråga! Men jag gillar inte något av alternativen. Jag anser att det enklaste sättet att månadsspara i en allvädersportfölj är att köpa det tillgångsslag som gått sämst, varje månad. Tyvärr är det svårt att automatisera, men jag tycker inte att dina alternativ låter enklare. Den tidsbesparing du gör per månad kommer inte väga upp det extra arbetet du behöver lägga ned 2x/år.

3 gillningar

Om jag absolut hade velat ha ett automatiskt månadssparande hade jag accepterat att räntefonderna har lite lägre duration.

Du skulle kunna ha ett månadssparande i de här fonderna hos Nordnet.

1 gillning

Hej på er!

Tänker lite på den backtestning vi gjort och känner att den är lite kort med sina max ~25 år. Hur mycket bättre beslut tror ni vi skulle kunna ta med tillgång till t.ex. 100 års data så som Chris Cole hade i Dragon Portfolio?

Ja, det kommer ju innebära en hel del jobb för att leta upp / köpa och förbereda sådan data, men kan det kanske vara värt det?

Men eftersom idéen bygger på volatilitetsviktningen inom tillgångsslagen kanske inte backtestningen spelar så mycket roll i beslutsfattningen?

1 gillning

Jag tror att Zin0 kommer svara att eftersom teorin bakom portföljen baseras på ekonomiska cykler o.s.v. så bör det inte spela så stor roll över hur lång tid man tittar ![]()

1 gillning

Vet inte om jag räknat rätt, men jag får det till att exempelportföljen är något överviktad till fördel “låg tillväxt”. Stämmer det?

Detta då baserat på matrisen du har i ditt huvudinlägg under del 3a.

Men denna matris är förvisso en förenkling, och flera tillgångar kan placeras i två eller tom 3 kvadranter. Tex guld kan placeras även i kategorin “högre tillväxt” som i den andra matrisen överst i inlägget under del 1.

Så i grunden är min huvudfråga nu hur ni viktar guldet i de olika kvadranterna?

Nu har jag förenklat och haft guld placerat i kvadranterna “låg tillväxt” Dvs både högre respektive lägre inflation än förväntat.

Om jag viktar om guld till att även till viss del befinna sig i kvadranten “högre tillväxt / högre inflation” och därmed också minskar andelen guld i “Lägre tillväxt / Högre inflation” och i “lägre tillväxt / lägre inflation” kan jag få en balans mellan kvadranterna.

3 gillningar

Förhoppningsvis hade det inte förändrat mycket, eftersom portföljen inte är optimerad på backtests, utan på fundamental logik och riskparitet.

Jag hade självklart inte tackat nej till längre backtestdata, men det är inte överst på min önskelista. Det finns lång backtestdata för flertalet allvädersportföljer såsom Permanent Portfolio, Alex Shahidis allvädersportfölj (länk i del 1) och Dragon Portfolio, som visar att portföljerna har fungerat bra i 100 år, och jag ser inte varför min portfölj inte skulle göra detsamma.

Hm, har du lust att förtydliga? Vi är väl överens om att portföljskelettet i del 3a är balanserat:

Exempelportföljen i del 4 är ju baserad på ovanstående (med 20% stil), och volatilitetsviktad. Det är därför aktierna har lite lägre vikt. Är det möjligtvis det som gör att du tänker att den är underviktad tillväxt?

Hur tänker ni andra kring hur stor del av ert sparande ni lägger i allvädersportföljen? Gissar att Zino lägger allt där, men hur har ni andra gjort?

Jag har börjat flytta över, men har en Permanent portfölj som gjort 6-8% per år som jag är nöjd med, men förstår att jag haft lite tur med marknadsläget. Jag har även några pensionsportföljer med 90% aktier, skall nog flytta dem till allväder också.

Alltid intressant att höra hur ni resonerat

4 gillningar

Allt! Förutom en liten buffert (som är minimal just nu ![]() )

)

Jag tänker att ju mer man lägger i ett överlägset sparande desto bättre ![]()

8 gillningar