Jag vill faktiskt tro att attributen är fundamentala, och fungerar utmärkt att kategorisera verkligheten med.

Till att börja med vill jag poängtera (främst för alla som inte hängt med i tråden, ber om ursäkt till dig/er andra om jag upprepar mig) att när jag skriver “hög/låg” så menar jag egentligen “stigande/sjunkande mot marknadens förväntningar”. Jag är bara för lat för att skriva ut det varje gång. Detta var en av mina viktigaste insikter:

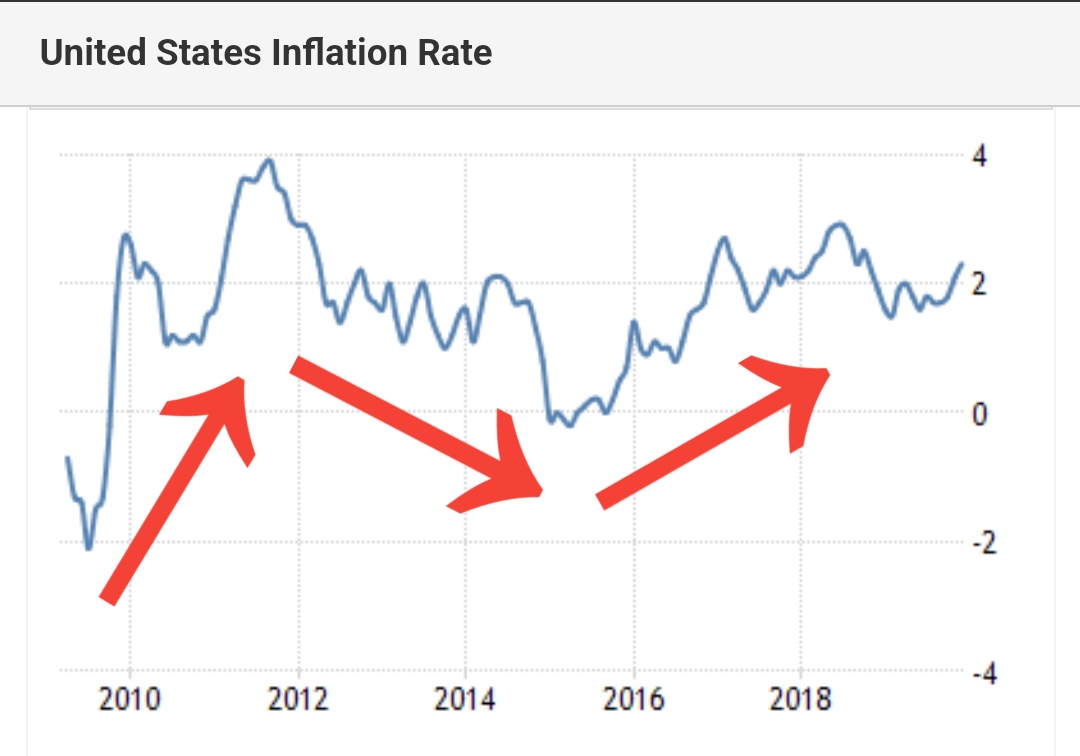

Med detta i åtanke kan vi analysera inflationen under perioden apr 2009-dec 2019:

Även om inflationen var nominellt låg under hela perioden kan vi identifiera 3 trender: stigande mellan 2009-2012, sjunkande mellan 2012-2016, stigande mellan 2016-2019.

För mig blir det tydligt att inflation är råvarors primära attribut.

I grund och botten är det bara logik:

- Aktier: Ökande vinster för företag vid stigande tillväxt.

- Statsobligationer: Kupongen som utbetalas blir mer värd än vad marknaden initialt prisade in, vid sjunkande inflation.

- Realränteobligationer: Kupongen som utbetalas ökar jmf med vad marknaden initialt prisade in, vid stigande inflation.

- Guld: Efterfrågan på värdebevarare med noll motpartsrisk ökar när avkastning är svår att hitta på annat håll och tilliten till finansiella system och/eller valutor är låg.

Tyvärr blir verkligheten lite mer komplex, främst pga centralbankernas inverkan på styrräntor och inflation.

Ovanstående går att bekräfta empiriskt, och jag har samlat på mig många artiklar i ämnet och studerat historisk utveckling. Se diagrammet i del 1 som sammanställer ovanstående väl. Skriv bara om du önskar fördjupning kring något specifikt tillgångsslag.

Guld förtjänar en liten fördjupning direkt. Guld måste vara det mest missförstådda tillgångsslaget, varför åsikterna kring det spretar så mycket.

Jag håller med om att det sekundära attributet för guld är inflation, men bara inflation av en viss sort: devaluering av valuta. Vid cost-push resp. demand-pull inflation är guld opålitligt. @AllSeasonsPortfolio skrev ett väldigt bra inlägg om detta.

Devaluering av valuta sker oftast vid låg tillväxt, när länder behöver trycka pengar för att betala sina skulder (typexempel Tyskland efter WW1 och när Nixon övergav guldstandarden 1971), men skedde även efter finanskrisen 2008 när centralbanker öste in pengar via nollräntor och QE för att få tillväxten att öka.

På grund av ovanstående kan guld även prestera vid hög tillväxt + hög inflation, och skaparna av diagrammet i del 1 har därför valt att ha med guld i 3 av 4 kvadranter. Jag hävdar dock att denna kvadrant är osäker. Guld presterade exv. inte under 2021, när råvaror sköt i höjden.

Det blev fel igen, ledsen om jag förklarar dåligt. Föreställ dig grundportföljen med 25% åt varje “väderstreck”. Den avancerade portföljen kapar 5%-enheter i varje “ände” av obligationerna samt guldet, för att klämma in råvaror, företagsobligationer och volatilitet. Således:

- 7,5%-enheter av statsobligationer i vardera låg inflation + hög/låg tillväxt.

- 7,5%-enheter av realränteobligationer i vardera hög inflation + hög/låg tillväxt.

- 7,5%-enheter av guld i vardera låg tillväxt + hög/låg inflation.

- 10%-enheter av volatilitet i vardera låg tillväxt + hög/låg inflation.

Jag ska fundera på att lägga till det igen, med länk till mitt tidigare inlägg.